Drawdown: cos’è e come influisce sul trading?

Indice

Il drawdown è una delle informazioni più importanti per chi fa trading e per gli investitori. È un termine finanziario che indica il calo percentuale del valore di un investimento, di un portafoglio o dell'equity di un conto rispetto al massimo precedente, misurando così l'entità del calo e delle perdite in un dato periodo.

Prima ancora di scegliere come operare, capire questo indicatore aiuta a valutare il rischio reale di una strategia ed evitare decisioni dettate dall'emotività, come aumentare le posizioni per "recuperare in fretta".

Quanto è profondo il drawdown del tuo portafoglio?

Riunisci le posizioni, controlla l'andamento e osserva il rischio del portafoglio in un unico spazio.

Cos'è il drawdown nel trading?

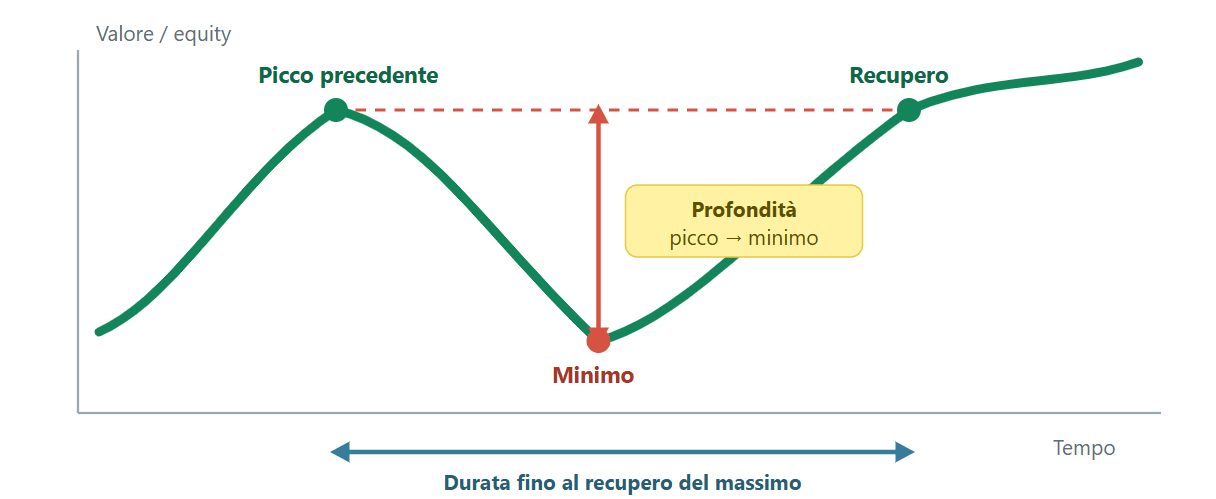

Il drawdown è un calo da un picco a un minimo successivo durante un periodo specifico per un investimento, un conto di trading o un fondo. Di solito si esprime come percentuale tra il picco massimo e il minimo successivo.

Se un conto di trading ha 10.000 dollari e i fondi scendono a 9.000 dollari prima di tornare sopra i 10.000, il conto ha registrato un drawdown del 10%. Questa distanza tra il picco più alto e quello più basso in un intervallo di tempo determinato è, appunto, il drawdown. La traduzione in italiano è "calo di livello" o "declino".

Il trading drawdown si osserva nel percorso che va da un picco massimo a un minimo relativo e, infine, a un nuovo massimo. Il drawdown corrente può essere calcolato in qualsiasi momento confrontando il valore attuale con il massimo precedente. Solo la profondità finale e la durata completa dell'episodio diventano definitive quando il massimo precedente viene recuperato oppure termina il periodo analizzato.

Come funziona il drawdown

Il trading drawdown si osserva nel percorso che va da un picco massimo a un minimo relativo e, infine, a un nuovo massimo. La misura ha senso proprio perché un drawdown non è identificabile con certezza finché il capitale non raggiunge un nuovo picco o non recupera il massimo precedente.

Per misurare e controllare il drawdown con ordini stop, alert e report di rischio, conviene valutare piattaforme con strumenti avanzati:

La piattaforma xStation consente di impostare stop loss, take profit e trailing stop e di analizzare le posizioni aperte. Questi strumenti aiutano a gestire il rischio, ma non eliminano gap o slippage.

Come si calcola il drawdown: formula ed esempi

Il drawdown si esprime come valore percentuale all'interno di un grafico di trading e indica quanta decrescita c'è stata rispetto al massimo che l'ha preceduta.

Con un drawdown dello 0% il valore è pari o superiore al massimo precedente, mentre un drawdown del 100% significherebbe, ad esempio per un'azione, che il titolo ha perso ogni valore e che il capitale non può più essere recuperato attraverso un successivo rialzo dello stesso investimento.

Facciamo un esempio concreto. Monitorando un'azione notiamo che il prezzo sale da 15 € a 20 €, 40 €, 45 € e 50 €; poi crolla fino a 10 €, per poi risalire a 60 € e infine 70 €. In questo intervallo si è verificato un drawdown con massimo relativo di 50 € e minimo relativo di 10 €: il valore percentuale corrisponde alla decrescita rispetto al massimo, cioè l'80%.

Drawdown relativo e maximum drawdown

Il drawdown relativo è la perdita espressa in percentuale rispetto al saldo massimo raggiunto. In molte strategie di gestione del rischio, e in particolare nel prop trading, si adotta come regola pratica un limite intorno al 30% e un tempo di recupero contenuto, ma non è una soglia universale: dipende dal capitale, dall'orizzonte e dallo stile operativo.

Il maximum drawdown è invece la differenza tra il massimo del portafoglio e il minimo successivo, cioè la peggior perdita registrata storicamente. Per calcolarlo su un foglio Excel si identificano i massimi del prezzo nel periodo e si misura la differenza percentuale rispetto a ciascun minimo successivo.

La formula del massimo drawdown

Gli investitori cercano il miglior rendimento possibile con la minore volatilità. Il drawdown può essere considerato una misura della volatilità dei rendimenti, non della volatilità del sottostante. La formula del massimo drawdown è semplice:

MD = (LP − PV) / PV × 100%

- MD: massimo drawdown, in percentuale;

- LP: valore più basso dopo il picco;

- PV: valore di picco.

Esempio: prendiamo il massimo drawdown dell'ETF dell'indice S&P500, lo SPY, e confrontiamolo con quello del Bitcoin. Per lo SPY, un calo marcato si registra intorno a marzo 2020, quando l'OMS dichiarò la COVID-19 pandemia:

- Valore di picco dello SPY = 276,21

- Valore minimo dello SPY dopo il picco = 222,83

- Massimo drawdown dello SPY = −19,33%

Il Bitcoin, invece, ha registrato il suo massimo drawdown tra il dicembre 2017 e il dicembre 2018:

- Valore di picco del BTC = 19.252,96

- Valore minimo del BTC dopo il picco = 3.178,62

- Massimo drawdown del BTC = −83,49%

In questi due episodi, il drawdown di Bitcoin è stato circa 2,45 volte più profondo di quello dello SPY. Il confronto mostra una perdita storica dal picco al minimo molto più ampia, ma non basta da solo per misurare tutto il rischio dei due strumenti né per prevedere i cali futuri. In un portafoglio destinato a un investitore avverso al rischio, un'eventuale allocazione in Bitcoin dovrebbe quindi essere valutata con particolare prudenza e insieme ad altre metriche di rischio.

Il rischio di recupero: dal drawdown al pareggio

La formula del rendimento necessario al pareggio è: perdita / (1 − perdita), usando valori decimali.

Drawdown | Guadagno necessario per tornare al massimo |

|---|---|

−1% | +1,01% |

−10% | +11,11% |

−20% | +25,00% |

−30% | +42,86% |

−50% | +100,00% |

−80% | +400,00% |

Come influisce il drawdown sul trading?

Con drawdown ci si riferisce a un andamento negativo che segue un periodo di crescita, ovvero un segmento discendente tra un massimo relativo e un minimo. Conoscere questo movimento aiuta a prendere decisioni sulle operazioni da effettuare ed è ancora più utile se combinato con altri elementi di analisi.

L'utilità è concreta: se stai valutando un'operazione, come l'acquisto di un'azione, lo studio dei drawdown storici del titolo ti dà un'indicazione del rischio dell'operazione. E se hai già una posizione aperta, ti aiuta a capire se il rischio sta superando i limiti stabiliti nel piano; la strategia di uscita dovrebbe essere definita prima dell'ingresso, non improvvisata dopo l'inizio del calo.

Osservando un grafico e i vari drawdown avvenuti nel tempo è possibile calcolare drawdown medi (dell'ultimo mese, dell'ultimo anno, degli ultimi tre anni) e i maggiori drawdown relativi, ottenendo una stima del rischio a cui ci si può ritrovare esposti. Non si tratta di un dato assoluto, ma è un riferimento prezioso: crolli diversi dal solito possono comunque verificarsi in ogni momento.

Per creare una watchlist e confrontare la volatilità storica prima di investire, tenendo sotto controllo il maximum drawdown, valuta conti a costo contenuto:

Come ridurre il drawdown nel trading

Ridurre il drawdown non significa eliminarlo, ma limitarne la profondità e la durata con regole chiare. Il primo pilastro è il controllo del rischio: uno stop loss coerente, un trailing stop dinamico e un position sizing adeguato circoscrivono il peso di ogni singola perdita.

Il secondo pilastro è la diversificazione: distribuire l'esposizione su più mercati e asset attenua l'impatto dei cali più gravi. Costruire e mantenere un portafoglio di investimento diversificato rende l'equity più stabile e riduce la probabilità di drawdown estremi concentrati su un solo strumento.

Il terzo pilastro è la disciplina operativa: definire regole di ingresso e uscita, applicare strategie di money management e rivedere periodicamente la strategia. Evitare il revenge trading e ridurre la size durante le fasi negative permette di recuperare in modo graduale, senza compromettere il conto.

In sintesi, il drawdown è il metro con cui si misura quanto un capitale è sceso dal suo massimo prima di recuperarlo, ed è uno degli indicatori più onesti del rischio reale di una strategia: dal semplice esempio del conto che passa da 10.000 a 9.000 dollari fino al confronto tra il −19,33% dello SPY e il −83,49% del Bitcoin, ci ricorda che le perdite profonde sono difficili da riassorbire.

Chi fa trading dovrebbe quindi monitorare il maximum drawdown come parte integrante del proprio piano e agire prima che il calo diventi ingestibile. Contenere il drawdown con stop loss, diversificazione e position sizing è più efficace che rincorrere le perdite: proteggere il capitale nelle fasi negative è ciò che permette di restare operativi nel lungo periodo.

Domande frequenti sul drawdown

Disclaimer: