Trading

Analisi Montecarlo nel trading: cos’è e come applicarla alle strategie operative

L'analisi Montecarlo nel trading è uno strumento potente per valutare la solidità e il rischio di una strategia finanziaria. Se sei un nuovo investitore e vuoi operare sui mercati con maggiore consapevolezza, il metodo Montecarlo in finanza ti aiuta a stimare scenari realistici.

In questo articolo vedremo come applicare questo approccio, spesso utilizzato anche nell’analisi tecnica dei mercati finanziari e nell’analisi ciclica, per rafforzare le tue decisioni operative.

Analisi Montecarlo nel trading

L'obiettivo principale di sottoporre un progetto a una simulazione Montecarlo è fare un'analisi dei rischi, esaminare la robustezza e aumentare la fiducia che possiamo avere nel sistema. Saremo più fiduciosi perché sapremo cosa aspettarci dal sistema. L'analisi ci dirà con quale livello di fiducia statistica i risultati saranno all'interno di un intervallo “X” e indicherà quanto “Drawdown” dovremo eventualmente affrontare.

L'analisi di tutto questo ci aiuterà a determinare la nostra strategia di gestione del denaro, nonché a sapere quando un sistema ha smesso di funzionare.

Cos'è una simulazione Montecarlo?

Il Metodo Montecarlo si basa sulla ripetizione casuale sulla base di alcuni valori di “input”, e da questi “input” determina la probabilità di distribuzione degli “output”. Si tratta di una simulazione che viene utilizzata quando il comportamento casuale o probabilistico ha un ruolo fondamentale nel risultato.

Il nome di questo metodo si riferisce al "Casinò di Monte Carlo - Monaco", poiché la roulette è un gioco che genera sempre numeri casuali, così come il significato di "random" è chiave nella strategia in questione.

Come eseguire l’analisi Montecarlo nelle strategie di trading

Quando si progetta un sistema, si parte da una serie di dati o input. In finanza, questi valori di input (dati) potrebbero essere i prezzi delle attività. A partire da questi input si progetta il sistema e si ottengono risultati o output.

Il sistema è progettato con dati passati (Past Quotes), il problema nasce perché è improbabile che i dati futuri siano identici o replichino i dati passati che usiamo per sviluppare il sistema. I segnali possono verificarsi più o meno frequentemente, le operazioni possono durare più o meno, cioè le condizioni di mercato possono variare sia in ordine che in proporzione.

A partire da questo punto sorgono le seguenti domande: come gestire questo futuro incerto? Come sapere se il guadagno del "Backtest" è stato il risultato di una coincidenza quando coincidono le migliori operazioni possibili? La simulazione Montecarlo può essere utilizzata per creare più sequenze casuali dagli stessi dati. Tutte queste sequenze alternative sono ugualmente probabili e di conseguenza ci danno anche più curve di capitale, tutte ugualmente probabili. Da queste curve di capitale possiamo stimare la probabilità di ottenere determinati intervalli di profitto, drawdown e altri tipi di rapporti statistici.

Cosa possiamo simulare come casuale?

Montecarlo è una tecnica, per effettuare la simulazione ci sono numerose variabili che possono essere generate come casuali. Per esempio:

- Cambia l'ordine delle operazioni: alteriamo l'ordine delle operazioni in modo da avere più o meno perdite consecutive rispetto alla sequenza storica. Ciò influenzerà il prelievo stimato. Possiamo aggiungere un po ‘di “dati casuale” alle citazioni storiche su cui effettuiamo il backtest.

- Bias nella selezione delle attività, quando lavoriamo con un portafoglio che investe in azioni. Capita spesso che il sistema entri nello stesso giorno per più asset contemporaneamente e siamo noi a decidere di inserirne alcuni e non altri. Randomizzando la selezione degli asset otterremo diverse curve di capitale che rappresentano la combinazione tra le diverse selezioni. Possiamo variare e “mettere un po ‘di rumore” nei parametri di sistema. Ad esempio, variare leggermente i valori degli indicatori per i segnali. Un'altra opzione sarebbe saltare casualmente alcune voci.

Vantaggi della simulazione Montecarlo

L'applicazione del metodo Montecarlo ai sistemi di trading ci permette soprattutto di analizzare il rischio e di poterlo gestire al meglio:

- Analisi dei rischi: possiamo sapere quali sono i livelli di drawdown più probabili.

- Determinare l'entità della posizione che farà crescere maggiormente la nostra curva del capitale limitando il prelievo a un livello accettabile.

- Aiuta a stimare quando un sistema ha smesso di funzionare.

- Conoscere le caratteristiche del sistema: più sappiamo come si comporta il sistema, più possiamo avere fiducia in esso perché sapremo cosa possiamo aspettarci dalle sue prestazioni.

Svantaggi dell'analisi Montecarlo nel trading

Prima di iniziare a utilizzare un metodo, è bene sapere cosa NON ti consente di fare questo metodo. Quali sono i suoi vantaggi rispetto agli svantaggi.

Montecarlo è uno strumento molto utile per analizzare il rischio e determinare la strategia di dimensione della posizione più appropriata, ma d'altra parte è bene tenere presente che:

- Può portarci a conclusioni sbagliate quando il sistema è troppo ottimizzato.

- Se il campione con cui stiamo lavorando non è rappresentativo, è di scarsa utilità poter randomizzare la sequenza. Non ci darà risultati affidabili.

MonteCarlo assume l'indipendenza tra i dati, quindi non gestisce correttamente i sistemi dove c'è un'elevata correlazione negli input.

Come impostare la simulazione Montecarlo in Excel

Il metodo MonteCarlo è utile per valutare i rischi di un progetto, nonché i tempi e i costi di diversi scenari di progetto. L'esecuzione di una simulazione MonteCarlo richiede una conoscenza di base dell'analisi statistica; tuttavia, può essere eseguita in fogli di calcolo Excel preparati per casi specifici.

Di seguito, illustreremo l'impostazione di base a cui fanno riferimento molti fogli di calcolo Excel tra quelli disponibili sul web, per semplificare l'uso. In questo caso, il metodo Montecarlo si basa sulla generazione di una molteplicità di iterazioni per determinare il valore atteso di una determinata variabile.

Questo può essere ottenuto in MS Excel propagando una formula di base il numero di volte richiesto dal metodo.

Per capire come impostare una simulazione di Montecarlo, si veda un esempio qui di seguito.

Esempio di simulazione Montecarlo

L'esempio è il seguente:

Fonte: humanwareonline.com

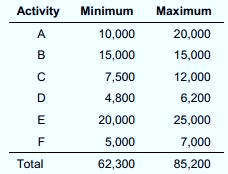

A titolo di esempio, considereremo un progetto che utilizza la simulazione di Montecarlo e che prevede 6 attività.

- In alcuni casi, il costo di un'attività è certo e fisso (attività B nella tabella a fianco). Nella maggior parte dei casi, invece, un bene ha un costo stimato che varia all'interno di un intervallo specifico.

- La possibile distribuzione del costo di ciascuna attività può avere un andamento normale, uniforme, triangolare o discreto. Quindi, in prima approssimazione, si può assumere un andamento normale senza compromettere il risultato.

Nell'esempio simulazione montecarlo excel, che consiste in 6 attività di progetto, si assumerà per semplicità che il costo di ciascuna attività sia indipendente da quello delle altre. Pertanto, anche il costo totale del progetto costituisce una variabile il cui valore è compresso in un intervallo tra un minimo e un massimo.

Questa variabile sarà distribuita normalmente come somma di variabili casuali. Pertanto, non è così importante definire con precisione il tipo di distribuzione dei costi per ogni attività.

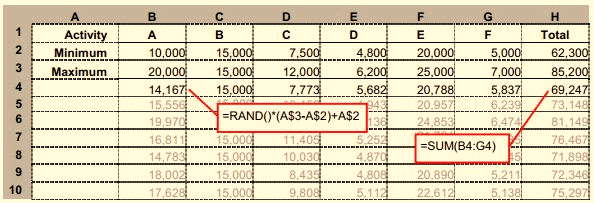

Lo schema generale dell'analisi Montecarlo è il seguente:

- Vengono generati valori casuali per il costo di ciascuna delle 6 attività;

- Questi valori vengono sommati per ogni iterazione per ottenere il costo totale del progetto per ciascuna iterazione;

- Il costo previsto del progetto sarà pari alla media dei costi totali prodotti dalle varie iterazioni.

Per ottenere quanto sopra, è necessario calcolare dei parametri che garantiscano l'affidabilità del risultato.

- Il primo passo è la generazione di valori casuali relativi al costo di ogni attività. In una distribuzione normale, in MS Excel è possibile utilizzare la funzione RAND() per generare valori casuali compresi tra 0 e 1 che verranno moltiplicati per l'intervallo di ciascuna variabile (differenza tra valore massimo e minimo).

- Il valore casuale del costo dell'attività A è dato dalla seguente formula: RANDOM () * (20000-10000) + 10000.

- La formula genera valori casuali normalmente distribuiti e compresi tra 20.000 e 10.000.

Infine, se si crea una formula come questa per ciascuna delle 6 attività, il costo totale del progetto per ciascuna iterazione sarà uguale alla somma dei valori delle 6 attività. Per ottenere il valore atteso del costo, è necessario propagare la formula per il numero di iterazioni necessarie, che verrà calcolata in seguito.

Di seguito verranno mostrate le prime interazioni, dove la riga 4 costituisce il modello di base che viene propagato. La colonna H presenta il costo totale del progetto per ogni iterazione:

In conclusione, è importante come investitore essere consapevole che non esiste una tecnica o una strategia che funzioni come una chiave magica che ti darà l'ingresso al successo. Tutti hanno i loro vantaggi e svantaggi, l'importante è prenderli come strumenti di supporto, che facilitano l'analisi del proprio progetto, il livello di rischio, robustezza, redditività, volatilità, ecc. Come investitori, l'analisi è lo strumento che ti permetterà di camminare costantemente tra le proiezioni in modo più sicuro che se non esistessero e di barcollare su una corda a grande altezza.

Il metodo Montecarlo è uno strumento statistico che utilizza probabilità e lega come parole chiave per il suo funzionamento, non trascurabile, poiché si tratta di dati che partono da una matrice e danno un risultato vicino all'obiettivo.

Se ti interessa applicare questa strategia, prova alcuni broker che hanno conti demo per prendere confidenza con il metodo a seconda degli asset che più ti interessano: