Sharpe Ratio: cos’è e come funziona?

8 LUG, 2026

Indice

Lo Sharpe ratio misura il rendimento corretto per il rischio di un investimento: mette in relazione il guadagno ottenuto con la volatilità sopportata per generarlo. In questa guida vediamo cos'è, la formula e come si calcola, come interpretarne i valori con un esempio pratico, i suoi limiti e gli indicatori alternativi come l'indice di Sortino.

Prodotti offerti

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Titoli di Stato, Commodities

Che cos'è lo Sharpe ratio (rendimento corretto per il rischio)?

Lo Sharpe ratio, chiamato anche indice di Sharpe, è utilizzato nell'analisi fondamentale per indicare il rischio assunto in un determinato investimento. Il suo valore indica se il rendimento ottenuto è accompagnato da un eccesso di rischio.

Secondo questo indice, un investimento è tanto migliore quanto più rendimento offre per ogni unità di rischio sopportata. Tra due investimenti, quello con lo Sharpe ratio più alto è preferibile, perché comporta meno rischio aggiuntivo a parità di rendimento.

Per questo lo Sharpe ratio si usa per confrontare diversi fondi o opzioni di investimento, non per analizzarli in modo isolato: è una misura relativa che ha senso solo nel confronto. Per valutare un singolo titolo puoi approfondire come fare l'analisi di un'azienda.

L'indice è stato sviluppato dall'economista William F. Sharpe, tra gli ideatori del Capital Asset Pricing Model (CAPM) e premio Nobel per l'economia nel 1990. L'obiettivo era capire se il rendimento di un investimento derivi da scelte efficaci o semplicemente dall'aver assunto più rischio.

Oggi è uno degli indicatori di rendimento aggiustato per il rischio più diffusi, anche perché è facile da calcolare, ed è molto usato per valutare la performance dei fondi comuni di investimento.

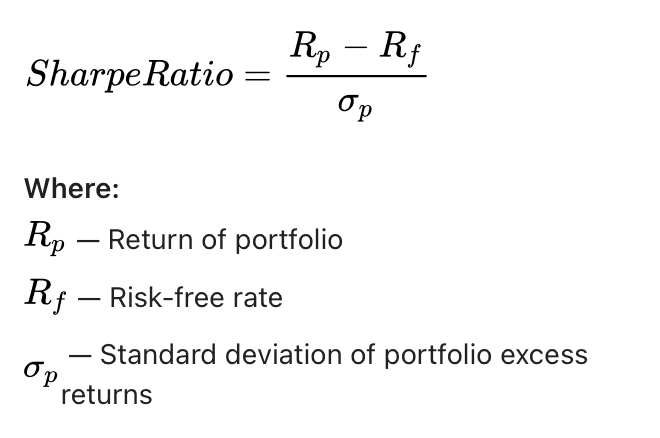

La formula dello Sharpe ratio e come si calcola

Lo Sharpe ratio si calcola con una formula piuttosto semplice:

Indice di Sharpe = (rendimento del portafoglio − rendimento dell'attività priva di rischio) / volatilità (deviazione standard) del portafoglio

In pratica misura il rendimento addizionale ottenuto sopra l'attività priva di rischio per ogni unità di volatilità sopportata. I tre elementi della formula sono:

- Rendimento del portafoglio (Rp): il rendimento medio, atteso o storico, del fondo o del portafoglio.

- Attività priva di rischio (Rf): il rendimento di un investimento sicuro, di norma un titolo di Stato a breve scadenza (per esempio un buono del tesoro a tre mesi o il debito di un Paese con rating elevato).

- Deviazione standard (σp): la volatilità dei rendimenti, cioè quanto oscilla il valore dell'investimento nel tempo.

Più alto è lo Sharpe ratio, migliore è la performance corretta per il rischio. Se l'indice è negativo, il rendimento dell'investimento non ha superato quello dell'attività priva di rischio.

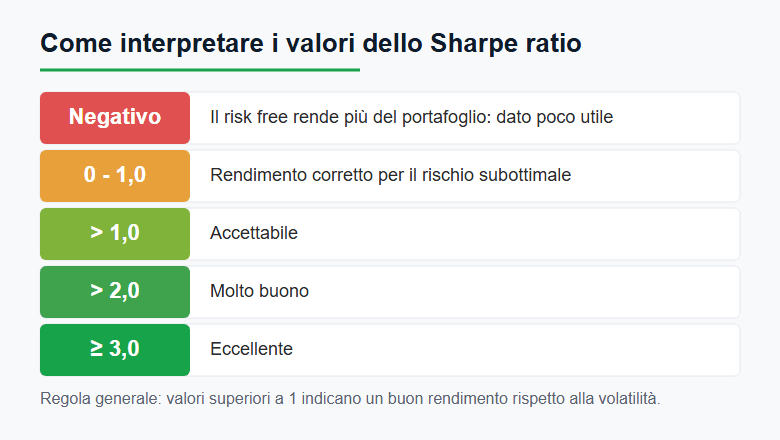

Come interpretare i valori dello Sharpe ratio

Più alto è lo Sharpe ratio di un portafoglio, migliore è il suo rendimento corretto per il rischio. Ecco come leggere i valori principali:

Valore dello Sharpe ratio | Interpretazione |

|---|---|

Negativo | Il tasso privo di rischio supera il rendimento del portafoglio: il valore non trasmette informazioni utili. |

Tra 0 e 1,0 | Rendimento corretto per il rischio considerato subottimale. |

Superiore a 1,0 | Considerato accettabile. |

Superiore a 2,0 | Considerato molto buono. |

Pari o superiore a 3,0 | Considerato eccellente. |

In generale, valori superiori a 1 sono considerati buoni, perché indicano che il portafoglio offre rendimenti superiori alla propria volatilità. Restano però indicazioni relative: un portafoglio con Sharpe ratio di 1,0 può risultare inadeguato se i fondi concorrenti hanno una media più alta.

L'indice serve soprattutto a ricordare quanto rischio si sta accettando per un dato ritorno sull'investimento (ROI). Un errore comune è concentrarsi solo sui rendimenti di un fondo e trascurare i livelli di rischio corrispondenti: un rendimento elevato attira l'attenzione, ma raramente ci si chiede quanto rischio è servito per ottenerlo.

Esempio di calcolo dello Sharpe ratio

Facciamo un esempio pratico con due fondi che presentano le caratteristiche seguenti:

Fondo 1 | Fondo 2 | |

|---|---|---|

Rendimento annuo atteso | 8% | 10% |

Deviazione standard | 3% | 6% |

Rendimento attività priva di rischio | 1% | 1% |

Sharpe ratio | (8% − 1%) / 3% = 2,33 | (10% − 1%) / 6% = 1,5 |

Anche se il rendimento annuo atteso del fondo 1 (8%) è inferiore a quello del fondo 2 (10%), il suo Sharpe ratio è più alto (2,33 contro 1,5). Il fondo 1 ottiene un rendimento vicino con circa la metà della volatilità, quindi è più efficiente in termini di rendimento corretto per il rischio.

I limiti dello Sharpe ratio

Nessuna metrica è perfetta e lo Sharpe ratio non fa eccezione. I suoi principali limiti sono tre:

- Non distingue le perdite consecutive da quelle intermittenti: l'indice non dipende dall'ordine dei dati, ma subire dieci perdite di fila non equivale a perderne una ogni tanto.

- Non distingue la volatilità positiva da quella negativa: usando la deviazione standard tratta allo stesso modo le oscillazioni al rialzo e al ribasso, anche se all'investitore preoccupa soprattutto il ribasso.

- È un valore puramente relativo: ha senso solo confrontato con un'altra strategia o con un altro portafoglio. Uno Sharpe ratio di 1 sembra buono finché non lo si confronta con uno di 3,5, che risulta più attraente a parità di condizioni.

Sharpe ratio, indice di Sortino e Treynor: gli indicatori alternativi

Proprio per superare questi limiti, lo Sharpe ratio viene spesso affiancato ad altri indicatori di rendimento corretto per il rischio:

- Indice di Sortino: al denominatore usa solo la volatilità al ribasso (downside deviation) invece della deviazione standard totale, penalizzando solo le oscillazioni negative, quelle che preoccupano davvero l'investitore.

- Indice di Treynor: rapporta l'extra-rendimento non alla volatilità totale ma al coefficiente beta, cioè al rischio sistematico rispetto al mercato. È utile per portafogli già diversificati.

- Alfa di Jensen: misura il rendimento in eccesso rispetto a quello previsto dal modello CAPM, dato il livello di rischio del portafoglio.

Nessun indicatore basta da solo: lo Sharpe ratio va letto insieme ad altre metriche e al contesto dell'investimento. Combinarlo con l'indice di Sortino, per esempio, offre una lettura più fedele del rischio effettivamente sopportato.

Cerchi un broker per investire?

Prodotti offerti

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Titoli di Stato, Commodities

In sintesi, lo Sharpe ratio è uno degli strumenti più immediati per valutare un investimento: mette in relazione il rendimento con il rischio sopportato e permette di confrontare fondi, portafogli e strategie su una base omogenea. La sua forza è la semplicità di calcolo; il suo limite è che riduce tutto il rischio alla sola volatilità.

Proprio per questo conviene usarlo come punto di partenza e non come verdetto finale: affiancalo a indicatori come l'indice di Sortino e valuta sempre orizzonte temporale e obiettivi. Letto nel giusto contesto, aiuta a scegliere gli investimenti che remunerano meglio il rischio e a costruire un portafoglio di investimento più efficiente.