Trading con Opzioni

Come viene determinato il premio di un’opzione

20 SET, 2024

Nel mondo del trading e del mercato azionario è molto comune parlare frequentemente del trading con le opzioni e da altri derivati finanziari. Oggi parleremo di come viene determinato il premio di un’opzione finanziaria call e put. Di certo ne avrai bisogno di una buona strategia per le opzioni.

Cos'è il premio di un'opzione?

Il premio di un'opzione (valore teorico o pricing) è il prezzo che l'acquirente di un'opzione paga al venditore per avere il diritto, ma non l'obbligo, di comprare o vendere un'attività sottostante (come azioni, materie prime, ecc.) a un prezzo specificato (detto prezzo di esercizio o strike price) entro una data di scadenza prefissata.

Come è determinato il premio di un’opzione

Il premio di un’opzione è determinato dal valore preso sei variabili:

- prezzo dell'attività sottostante (prezzo dell'attivo da cui dipende l’opzione),

- il prezzo di esercizio (E),

- la volatilità del sottostante (O),

- tempo alla scadenza (TT),

- tasso di interesse privo di rischi,

- dividendi attesi (Q).

Quindi possiamo dire che le variabili che influenzano il premio di un’opzione sono i componenti che influenzano il costo di un’opzione.

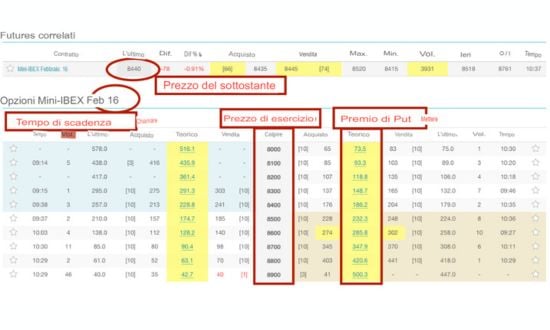

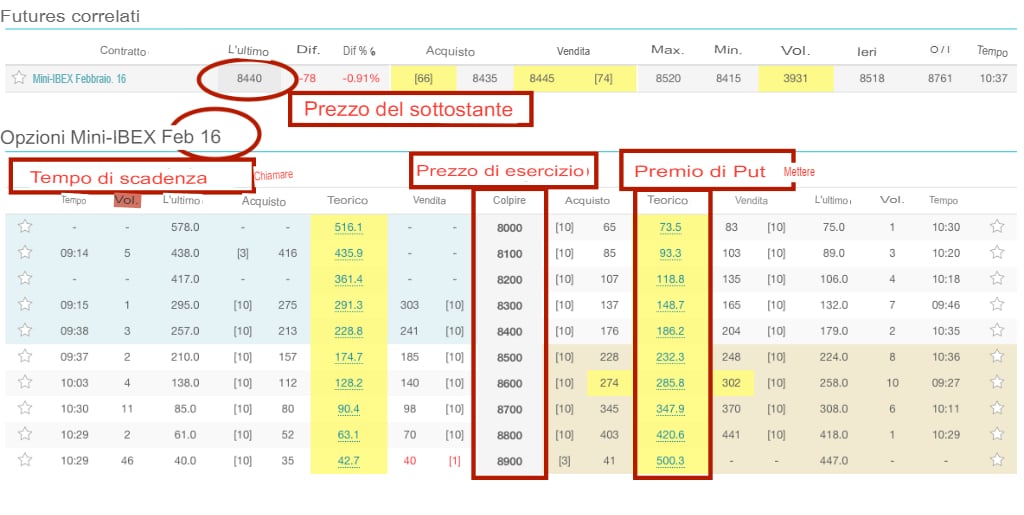

Nelle piattaforme della maggior parte dei broker per opzioni è possibile osservare alcune di queste variabili:

Nell'immagine il tasso d'interesse privo di rischio non è marcato perché è dato dal mercato. Tale tasso d'interesse è solitamente il LIBOR. Inoltre, l'unica volatilità che noteremo nei broker è la volatilità implicita piuttosto che la volatilità del sottostante.

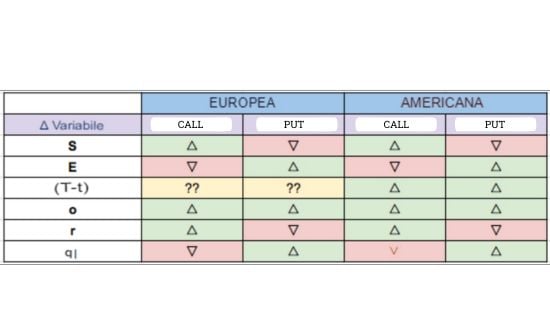

Vediamo come ciascuna delle sei variabili viene influenzata mantenendo costante il valore delle altre. Questo vale sia per le opzioni call che per quelle put. Si noti che queste variabili sono considerate nel valutare un'opzione (determinandone il premio o il prezzo). Per osservare come una variazione di queste variabili influenzi il premio, dobbiamo osservare le greche.

Valore del sottostante del premio delle opzioni

In breve, più alto è il prezzo corrente del sottostante, più alto è il premio di una call e più basso quello di una put.

Opzioni call

Nelle opzioni call, se vengono esercitate, il payout è S-E (prezzo corrente del sottostante - prezzo di esercizio). Pertanto, se il prezzo corrente del sottostante aumenta, aumenta anche il premio call. Perché? Perché il payout sarà più alto. Al contrario, se il prezzo corrente del sottostante diminuisce, il premio delle opzioni call diminuisce.

Opzioni put

Nelle opzioni put, se vengono esercitate, il payout è E-S (prezzo di esercizio - prezzo corrente del sottostante). Pertanto, se il prezzo corrente del sottostante aumenta, il premio put diminuisce, poiché il payout sarà inferiore. Al contrario, se il prezzo corrente del sottostante diminuisce, il premio delle Opzioni put aumenta.

Prezzo di esercizio delle opzioni

In breve, più alto è il prezzo di esercizio di un'opzione, più alto è il premio put e più basso il premio call.

Opzioni call

Nelle opzioni call, se vengono esercitate, il payout è S-E (prezzo corrente del sottostante - prezzo di esercizio). Pertanto, se il prezzo d'esercizio aumenta, il premio call diminuisce perché il payout sarà inferiore. Viceversa, se il prezzo di esercizio diminuisce, il premio call aumenta.

Opzioni put

Nelle opzioni put, se vengono esercitate, il payout è E-S (Prezzo di esercizio - Prezzo corrente del sottostante). Pertanto, se il prezzo d'esercizio aumenta, il premio delle put aumenta perché il payout sarà maggiore. Viceversa, se il prezzo di esercizio diminuisce, il premio put diminuisce.

Se vuoi investire in opzioni puoi valutare questi broker.

Volatilità del sottostante nelle opzioni

Per volatilità del sottostante delle opzioni si intende la variazione dei rendimenti del sottostante o, in altre parole, la variabilità del prezzo del sottostante. Pertanto, se la volatilità del sottostante aumenta, aumenta la probabilità di grandi variazioni nel prezzo del sottostante e le opzioni possono essere esercitate.

Di conseguenza, se la volatilità aumenta, il prezzo (premio) delle opzioni call e put aumenta perché entrambe sono protette rispettivamente dai cali e dai rialzi del sottostante.

Esempio sulla volatilità del sottostante delle opzioni

Supponiamo che due azioni X e z citazione di € 15. L’azione X ha avuto una serie di fluttuazioni del 30% negli ultimi 6 mesi, con un minimo di € 12,75 e un massimo di € 17,25. L’azione Z ha avuto una serie di fluttuazioni del 15% negli ultimi 6 mesi, con un minimo di € 13,875 e un massimo di € 16.125.

Sulla base della serie di prezzi storici e intuitivamente, la probabilità di esercizio di un “put” di Strike 13 e una “call” di Strike € 17, con scadenza entro sei mesi, è maggiore per l’azione X che per Z-Azione.

Nel primo caso, entrambi i prezzi degli esercizi sono all’interno della gamma storica della fluttuazione del periodo e nel secondo caso di detto intervallo. Di conseguenza, i premi delle opzioni di azione X saranno più costosi dei premi delle opzioni dell’azione Z.

Di conseguenza, la stima della volatilità del bene sottostante è una questione chiave nella valutazione delle opzioni, poiché le opzioni di negoziazione comportano investire nelle aspettative di volatilità. Esistono due principali misurazioni di volatilità: volatilità storica e volatilità implicita.

La volatilità implicita

La volatilità implicita rappresenta le aspettative di volatilità del mercato.

È ciò che riflette il prezzo delle opzioni. Un premio è, in sostanza, la quantificazione monetaria di un’esperienza di volatilità del bene sottostante, come maggiore è il grado di fluttuazione, maggiore è la probabilità di esercizio di un’opzione.

Come regola generale, le metodologie di calcolo della volatilità implicita calcolano la volatilità per le quali, il prezzo teorico di un modello di valutazione del modello è uguale al prezzo di mercato di essi.

Pagamento di dividendi nelle opzioni

Pagamenti di dividendo e aspettative su di essi, influenzano il prezzo delle stock options, poiché la distribuzione dei dividendi riduce il valore dei contributi.

Questa circostanza ha un effetto rialzista sui premi delle opzioni “Put” e ribassista nelle opzioni “Call”.

Tasso di interesse

Quando la valutazione teorica di un’opzione è superiore al prezzo di mercato, la volatilità implicita è solitamente inferiore alla volatilità storica. Quando in aggiunta, questa circostanza si verifica in un ambiente di volatilità storico o implicito storicamente basso, diremo che le condizioni favorevoli sono fornite alle opzioni di acquisto e scartare qualsiasi strategia basata sulla vendita di opzioni. Il tasso di interesse nello stesso periodo della scadenza di un’opzione è probabilmente il fattore che minimi influisce sul prezzo di un’opzione.

Quando il tasso di interesse aumenta aumenta il costo dei premi di finanziamento e diminuisce il valore corrente dei prezzi degli esercizi.

Questa circostanza finanziaria è equivalente ad un aumento della risorsa sottostante pari alla riduzione del valore attuale dei prezzi degli esercizi. Pertanto, i premi della “call” sono in aumento e i premi del “Put” sono lamentati.

Al contrario, quando il tasso di interesse è basso, il costo del finanziamento dei premi e aumenta il valore corrente del prezzo dell’esercizio.

Ciò è equivalente a un calo del bene sottostante pari all’aumento del valore del valore corrente dei prezzi degli esercizi. Di conseguenza, i premi della “call” sono affrontati e i premi del “Put” sono trascurati.

Tempo rimanente alla scadenza di un’opzione

Il tempo rimanente fino alla data di scadenza influisce direttamente sul valore temporaneo dell’opzione.

Più a lungo è fino alla scadenza dell’opzione, maggiore è le incertezze per stimare il valore intrinseco al momento della scadenza.

Più tempo rimanente a scadenza, maggiore valore premium e temporaneo.

A tempi più brevi rimanenti alla scadenza, il valore inferiore e il valore temporaneo. Alla scadenza, il valore temporaneo è zero.

Formula di Black-Scholes Merton

La formula di Black-Scholes Merton è la formula utilizzata per valutare le opzioni.

Per concludere è importante ricordare sempre che il valore del premio di un’opzione è determinato dal prezzo attuale del sottostante, il prezzo dell’esercizio, la volatilità del sottostante, il tempo alla scadenza, il tasso di interesse e i dividendi pagati da il sottostante. Dobbiamo prestare attenzione a ciascuna di queste variabili per calcolare il valore del premio di un’opzione.

Quale broker scegliere?