Come viene determinato il premio di un’opzione

15 GIU, 2026

Indice

Nel trading con le opzioni e nei mercati dei derivati, il primo concetto da padroneggiare è il prezzo dell'opzione stessa: il premio. Capire da cosa dipende il premio di un'opzione ti permette di valutare se un contratto è caro o conveniente e di costruire una strategia per le opzioni più consapevole, sia sulle call sia sulle put.

Il premio non è un numero arbitrario: si scompone in valore intrinseco e valore temporale ed è il risultato di sei variabili di mercato. Qui vediamo quali sono, come ciascuna influenza call e put e quali strumenti — le greche e il modello di Black-Scholes-Merton — servono a calcolarlo.

Per operare sulle opzioni serve una piattaforma adatta ai derivati, con dati di mercato, strumenti di analisi e gestione del rischio: puoi confrontare soluzioni come BG Saxo, IG e Fineco prima di scegliere il broker più coerente con la tua strategia.

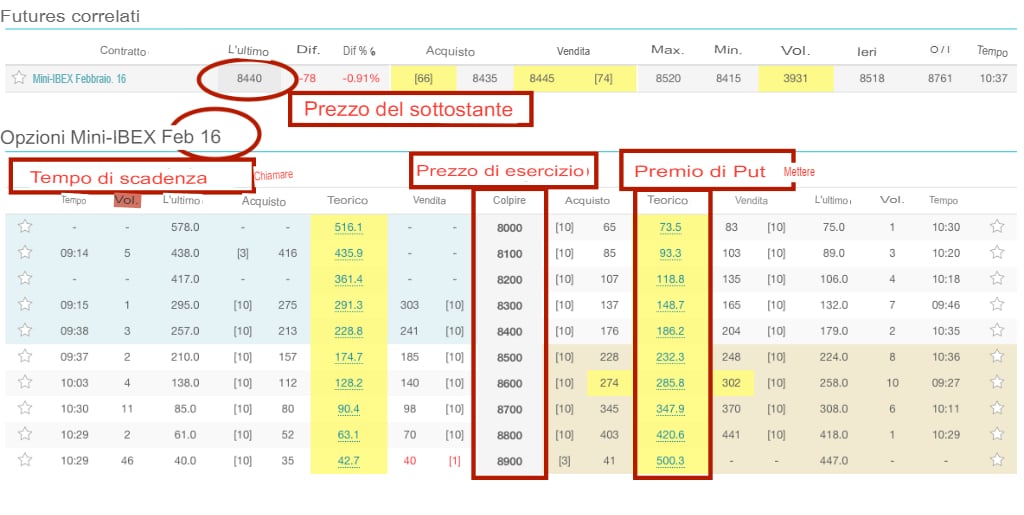

Cos'è il premio di un'opzione?

Il premio di un'opzione è il prezzo che l'acquirente paga al venditore per avere il diritto, ma non l'obbligo, di comprare (call) o vendere (put) un'attività sottostante — azioni, indici, materie prime o valute — a un prezzo prefissato, lo strike price o prezzo di esercizio, entro una data di scadenza.

Per chi compra, il premio è anche la perdita massima possibile: se l'opzione scade senza valore, si perde soltanto quanto pagato. Per chi vende, il premio è l'incasso immediato a fronte dell'obbligo di rispettare la scelta dell'acquirente.

Valore intrinseco e valore temporale: le due componenti del premio

Prima di analizzare le variabili è utile sapere che il premio è sempre la somma di due elementi: il valore intrinseco e il valore temporale. È questa scomposizione a spiegare perché due opzioni sullo stesso titolo possono costare in modo molto diverso.

Il valore intrinseco

Il valore intrinseco è il guadagno che l'opzione produrrebbe se esercitata subito. Per una call è pari al prezzo del sottostante meno lo strike (S − E); per una put è lo strike meno il prezzo del sottostante (E − S).

Questo valore non può mai essere negativo: se l'esercizio non conviene, è semplicemente pari a zero. In base al rapporto tra prezzo e strike un'opzione si dice in the money, at the money o out of the money, e ha valore intrinseco solo quando è in the money.

Il valore temporale

Il valore temporale è la parte di premio che eccede il valore intrinseco e riflette la probabilità che l'opzione guadagni valore prima della scadenza. Più tempo manca alla scadenza, maggiore è questa componente.

Con l'avvicinarsi della scadenza questo valore si erode, un fenomeno chiamato time decay: l'erosione accelera nelle ultime settimane e alla scadenza si azzera, lasciando solo l'eventuale valore intrinseco.

Le sei variabili che determinano il premio di un'opzione

Il valore teorico di un'opzione dipende da sei variabili di mercato:

- il prezzo dell'attività sottostante;

- il prezzo di esercizio (strike);

- la volatilità del sottostante;

- il tempo che manca alla scadenza;

- il tasso di interesse privo di rischio;

- i dividendi attesi sul sottostante.

Sulle piattaforme dei broker per opzioni puoi osservare quasi tutte queste variabili in tempo reale.

Due precisazioni utili: il tasso privo di rischio non compare nella catena perché è dato dal mercato, e la volatilità mostrata dai broker è quasi sempre quella implicita, non quella storica del sottostante.

Vediamo come ciascuna variabile agisce sul premio, tenendo costanti le altre. Vale sia per le opzioni call che per quelle put; più avanti, con le greche, vedremo di quanto si muove il premio a ogni variazione.

| Variabile (in aumento) | Effetto sul premio della call | Effetto sul premio della put |

|---|---|---|

| Prezzo del sottostante | Aumenta | Diminuisce |

| Prezzo di esercizio (strike) | Diminuisce | Aumenta |

| Volatilità | Aumenta | Aumenta |

| Tempo alla scadenza | Aumenta | Aumenta |

| Tasso di interesse | Aumenta | Diminuisce |

| Dividendi attesi | Diminuisce | Aumenta |

Prezzo dell'attività sottostante

In sintesi, più alto è il prezzo del sottostante, più alto è il premio della call e più basso quello della put.

La ragione sta nel payout: una call esercitata vale S − E. Se il sottostante sale, il guadagno potenziale cresce e con esso il premio della call; se scende, il premio diminuisce.

Per la put vale l'opposto: il suo payout è E − S, quindi il premio della put aumenta quando il sottostante scende.

Prezzo di esercizio (strike price)

Lo strike, o prezzo di esercizio di un'opzione, ha un effetto speculare sul premio. Più è alto, più sale il premio della put e scende quello della call.

Con uno strike più alto il diritto di acquistare (call) vale meno, mentre il diritto di vendere (put) a quel prezzo vale di più. Se lo strike si abbassa, i ruoli si invertono.

Volatilità del sottostante

La volatilità misura quanto ampiamente oscilla il prezzo del sottostante. Quando la volatilità in finanza aumenta, il premio di call e put sale: entrambe beneficiano di una maggiore incertezza.

Esistono due misure: la volatilità storica, calcolata sui prezzi passati, e la volatilità implicita, che riflette le aspettative del mercato ed è quella incorporata nel prezzo delle opzioni. È in genere la variabile più incisiva sul premio.

Esempio: come la volatilità cambia il premio

Immagina due azioni, X e Z, che quotano entrambe 15 €. Negli ultimi 6 mesi X ha oscillato in una fascia del 30% (minimo 12,75 €, massimo 17,25 €), mentre Z si è mossa in una fascia più stretta, del 15% (minimo 13,875 €, massimo 16,125 €).

Per una put con strike 13 € e una call con strike 17 €, scadenza a sei mesi, la probabilità di esercizio è più alta su X, che si muove di più. Di conseguenza le opzioni su X costano più di quelle su Z: a parità di tutto il resto, più volatilità significa premi più alti.

Tempo alla scadenza

Il tempo residuo influisce direttamente sul valore temporale. Più lontana è la scadenza, più alto è il premio, sia per le call sia per le put, perché aumenta l'incertezza sul prezzo finale del sottostante.

Con il passare dei giorni questo valore si riduce per effetto del time decay, fino ad annullarsi alla scadenza: a quel punto resta solo l'eventuale valore intrinseco.

Tasso di interesse privo di rischio

Il tasso di interesse è in genere il fattore che incide meno sul premio, ma un effetto c'è. Quando i tassi salgono, il premio delle call tende ad aumentare e quello delle put a diminuire; quando scendono, accade il contrario.

Il motivo è finanziario: comprare una call permette di controllare il sottostante immobilizzando meno capitale, e tassi più alti riducono il valore attuale dello strike da pagare in futuro. Per le put l'effetto è di segno opposto.

Il tasso di riferimento è quello privo di rischio di mercato: per le opzioni in euro si guarda a parametri come l'€STR o l'Euribor. Il LIBOR, citato per anni come riferimento, è stato dismesso definitivamente nel 2023 e non si usa più.

Dividendi attesi

Lo stacco di un dividendo riduce il prezzo dell'azione sottostante, e questo si riflette sul premio: lo stacco previsto ha un effetto rialzista sulle put e ribassista sulle call.

Maggiore è il dividendo distribuito, più marcato è l'effetto. Le aspettative sui dividendi rientrano tra le variabili del pricing delle stock options.

Le greche: come misurare la sensibilità del premio

Le sei variabili dicono da cosa dipende il premio; le greche dicono di quanto si muove quando una di esse cambia. Sono i coefficienti di sensibilità che ogni trader tiene sotto controllo: ecco come le greche influenzano il premio.

- Delta: misura quanto varia il premio al variare di un'unità del prezzo del sottostante; è positivo per le call, negativo per le put.

- Gamma: misura quanto varia il delta stesso al muoversi del sottostante.

- Theta: quantifica il time decay, cioè la perdita di valore al passare del tempo.

- Vega: indica la sensibilità del premio alle variazioni di volatilità.

- Rho: misura la reazione del premio a una variazione dei tassi di interesse.

Il modello di Black-Scholes-Merton

Per tradurre tutte queste variabili in un prezzo si usa il modello di Black-Scholes-Merton, la formula di riferimento per le opzioni europee.

In modo semplificato, il modello combina prezzo del sottostante, strike, volatilità, tempo e tasso privo di rischio per stimare quanto vale oggi un diritto esercitabile in futuro. Resta un riferimento fondamentale, anche se i mercati reali possono allontanarsi dalle sue ipotesi.

Dove fare trading di opzioni

Per operare in opzioni serve un conto abilitato al trading di derivati presso un broker regolamentato, autorizzato CONSOB e soggetto alla MiFID II. Le piattaforme danno accesso ai principali mercati delle opzioni e mostrano in tempo reale le variabili viste sopra.

Tra i broker che danno accesso ai mercati delle opzioni puoi valutare le seguenti soluzioni:

- BG Saxo — piattaforma evoluta per investitori attivi, con accesso a opzioni, futures, azioni, ETF e altri strumenti su mercati globali. È particolarmente coerente per chi vuole analizzare catene di opzioni, volatilità, scadenze e strategie su più sottostanti.

- Fineco — banca e broker italiano con accesso a strumenti di trading e derivati, adatta a chi preferisce operare con un intermediario integrato anche ai servizi bancari. Può essere una soluzione interessante per chi vuole gestire portafoglio, liquidità e operatività da un unico conto.

- IG — broker specializzato in derivati, con accesso a opzioni vanilla, barrier e CFD su numerosi sottostanti, tra cui indici, Forex e materie prime. È una soluzione da valutare per chi vuole operare sulla volatilità con strumenti avanzati, piattaforme evolute e gestione del rischio, ricordando che opzioni e CFD sono prodotti complessi e non adatti a tutti gli investitori.

In sintesi, il premio di un'opzione è la somma di valore intrinseco e valore temporale ed è determinato da sei variabili — prezzo del sottostante, strike, volatilità, tempo, tassi e dividendi — la cui sensibilità si misura con le greche e si riassume nel modello di Black-Scholes-Merton.

Tenere a mente come ciascuna variabile spinge il premio aiuta a capire se un'opzione è cara o conveniente prima di operare. I due fattori più incisivi sono la volatilità e il tempo alla scadenza: monitorarli è il primo passo per valutare correttamente qualsiasi contratto.

Domande frequenti

Disclaimer: