Il sistema DuPont per l’analisi della redditività

Indice

Il sistema DuPont è uno degli strumenti più completi per analizzare la redditività di un'azienda senza fermarsi a un unico numero. Invece di leggere solo il ROE complessivo, questo metodo lo scompone in tre fattori distinti — margine di profitto, rotazione degli attivi e leva finanziaria — così da capire esattamente da dove viene la redditività e dove si nascondono i problemi operativi o finanziari.

Per applicare l’analisi DuPont alla selezione di azioni, può essere utile confrontare broker come BG Saxo, DEGIRO e Fineco, valutando mercati disponibili, strumenti di analisi fondamentale, costi operativi e regime fiscale.

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Titoli di Stato, Commodities

Cos'è il sistema DuPont?

Il sistema DuPont è un metodo di analisi finanziaria che scompone il ROE (Return on Equity) in tre componenti distinte, ciascuna delle quali misura un aspetto diverso della gestione aziendale. In questo modo è possibile valutare separatamente l'efficienza operativa, la capacità di generare ricavi dagli asset e il livello di indebitamento, ottenendo una diagnosi molto più precisa della sola lettura del ROE aggregato.

Il sistema DuPont combina informazioni del conto economico e dello stato patrimoniale, mettendole in relazione attraverso due misure fondamentali di redditività: il Return on Assets (ROA) e il Return on Equity (ROE). Il vantaggio principale è che consente di suddividere il rendimento del capitale proprio in componenti distinte, così da individuare i punti di forza e le aree di miglioramento con precisione chirurgica.

Origine e storia del sistema DuPont

Il modello fu sviluppato intorno al 1918 da F. Donaldson Brown, ingegnere elettrico che lavorava nel dipartimento del tesoro della DuPont Corporation. Brown ideò la formula per analizzare le performance dell'azienda in modo più granulare rispetto agli indici tradizionali, che offrivano una visione troppo aggregata della redditività. Da allora il sistema è diventato uno degli strumenti standard dell'analisi di bilancio, adottato da analisti finanziari, manager e investitori in tutto il mondo.

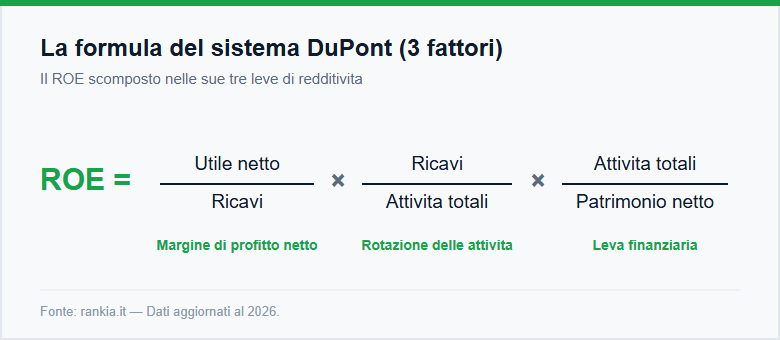

La formula del sistema DuPont

La formula classica del sistema DuPont esprime il ROE come prodotto di tre rapporti:

ROE = Margine di Profitto Netto × Rotazione degli Attivi × Leva Finanziaria

In forma esplicita:

ROE = (Utile Netto / Ricavi) × (Ricavi / Totale Attivi) × (Totale Attivi / Patrimonio Netto)

Moltiplicando i tre fattori, i ricavi e il totale attivi si cancellano e si ottiene il ROE base: Utile Netto / Patrimonio Netto. La scomposizione, però, rivela la struttura interna di quel risultato.

Leggi anche: Indici di redditività (ROA, ROE, ROCE).

Le tre componenti della formula DuPont

- Margine di profitto netto (Utile Netto / Ricavi): misura quanti centesimi di profitto rimangono per ogni euro di ricavi, dopo aver coperto tutti i costi operativi, gli interessi e le imposte. Un margine basso può indicare costi elevati, prezzi poco competitivi o entrambe le cose.

- Rotazione degli attivi (Ricavi / Totale Attivi): misura l'efficienza con cui l'azienda utilizza i propri asset per generare ricavi. Un valore alto indica che il capitale impiegato "lavora" in modo produttivo; un valore basso segnala asset sottoutilizzati o investimenti in eccesso rispetto al fatturato generato.

- Leva finanziaria (Totale Attivi / Patrimonio Netto): riflette il grado di indebitamento dell'azienda. Una leva elevata amplifica il ROE ma introduce rischio finanziario aggiuntivo: in periodi di difficoltà o di rialzo dei tassi, l'onere degli interessi può erodere rapidamente la redditività.

Esempio pratico di calcolo DuPont

Supponiamo che un'azienda manifatturiera presenti i seguenti dati di bilancio:

| Voce | Importo |

|---|---|

| Totale Attivi | 5.000.000 € |

| Passività totali | 3.000.000 € |

| Patrimonio Netto | 2.000.000 € |

| Ricavi | 8.000.000 € |

| Costi totali | 7.600.000 € |

| Utile Netto | 400.000 € |

Applicando la formula DuPont:

- Margine di profitto netto: 400.000 / 8.000.000 = 0,05 (5%)

- Rotazione degli attivi: 8.000.000 / 5.000.000 = 1,60

- Leva finanziaria: 5.000.000 / 2.000.000 = 2,50

ROE DuPont = 0,05 × 1,60 × 2,50 = 0,20 (20%)

L'analisi mostra un ROE del 20%, con il contributo più significativo proveniente dalla leva finanziaria (2,50) e dal buon utilizzo degli asset (rotazione 1,60). Il margine di profitto del 5%, invece, è contenuto: un segnale che vale la pena indagare i costi operativi o la struttura dei prezzi per migliorare ulteriormente la redditività.

Il triangolo di DuPont: ROI, ROS e rotazione del capitale

Accanto alla versione focalizzata sul ROE, esiste una seconda lettura del sistema DuPont centrata sul ROI (Return on Investment), che misura la redditività del capitale investito nell'attività operativa:

ROI = ROS × ROT

I tre indici del triangolo di DuPont:

- ROI (Return on Investment) = Risultato Operativo / Capitale Investito: misura quanto rende il capitale impiegato nella gestione caratteristica dell'azienda, al lordo di interessi e imposte.

- ROS (Return on Sales) = Risultato Operativo / Ricavi: indica la percentuale di ricavi che si traduce in profitto operativo. Un ROS del 10% significa che ogni 100 € di ricavi generano 10 € di profitto operativo.

- ROT (Rotazione del Capitale) = Ricavi / Capitale Investito: misura quante volte il capitale investito "ruota" attraverso le vendite nell'arco dell'esercizio.

Questa versione del triangolo è particolarmente utile per le PMI e per valutare le scelte strategiche di posizionamento. Le aziende di solito scelgono tra un ROS elevato con rotazione bassa (come avviene nel lusso) oppure margini contenuti con rotazione alta (come nella grande distribuzione): ottenere contemporaneamente entrambi è eccezionale e indica un vantaggio competitivo strutturale.

Formula estesa del sistema DuPont (5 fattori)

La versione a cinque fattori scompone ulteriormente il margine di profitto netto in tre elementi distinti, offrendo una lettura ancora più granulare della redditività:

ROE = (Utile Netto / BAT) × (BAT / BAIT) × (BAIT / Ricavi) × (Ricavi / Totale Attivi) × (Totale Attivi / Patrimonio Netto)

Dove:

- BAT = Beneficio Ante Tasse (Utile prima delle imposte)

- BAIT = Beneficio Ante Interessi e Tasse (equivalente all'EBIT o Utile Operativo)

I cinque fattori e il loro significato:

- Utile Netto / BAT — effetto fiscale: indica quanta parte del profitto pre-imposte rimane dopo il pagamento delle tasse. Un valore vicino a 1 segnala un'aliquota effettiva bassa.

- BAT / BAIT — effetto degli interessi: riflette l'impatto degli oneri finanziari. Se è inferiore a 1, il debito erode la redditività operativa con oneri finanziari significativi.

- BAIT / Ricavi — margine EBIT: è il margine operativo puro, prima di interessi e tasse, che misura l'efficienza della gestione caratteristica.

- Ricavi / Totale Attivi — rotazione degli attivi: identica al fattore della formula a 3 fattori.

- Totale Attivi / Patrimonio Netto — leva finanziaria: identica al fattore della formula a 3 fattori.

Questa versione è preferita nelle analisi avanzate perché distingue chiaramente il peso delle tasse da quello del debito sulla redditività finale, evitando confusioni nella diagnosi.

Come interpretare i risultati del sistema DuPont

Il vero valore del sistema DuPont emerge nel confronto: tra anni diversi della stessa azienda, oppure tra aziende dello stesso settore. Le domande chiave da porsi di fronte ai risultati:

- Il ROE è alto per il motivo giusto? Un ROE elevato guidato dalla leva finanziaria è più fragile di uno guidato dal margine o dalla rotazione degli asset, perché dipende dalle condizioni del mercato del credito.

- Dove si nasconde il problema? Se il ROE cala nel tempo, il confronto dei tre fattori rivela immediatamente se la causa è operativa (calo del margine o della rotazione) o finanziaria (riduzione della leva).

- Come si colloca rispetto al settore? Un margine di profitto netto del 3% può essere ottimo nella grande distribuzione e insufficiente nel farmaceutico.

Il sistema DuPont consente anche simulazioni strategiche: aumentando il margine di profitto del 2%, quale effetto si produce sul ROE? Riducendo il debito, come cambia la leva? Questo lo rende utile non solo per l'analisi retrospettiva, ma anche per la pianificazione e il controllo di gestione.

Limiti del sistema DuPont

Nonostante la sua utilità, il sistema DuPont presenta alcune limitazioni da considerare:

- Basato su dati storici: i valori di bilancio riflettono periodi passati e non sono necessariamente indicativi delle performance future, specialmente in settori in rapida evoluzione.

- Distorsione da leva finanziaria: un ROE gonfiato dall'indebitamento può mascherare una redditività operativa debole. Un'azienda con ROE del 25% ma leva di 10 è molto più rischiosa di una con ROE del 15% e leva di 2.

- Non cattura fattori qualitativi: il sistema non misura il valore del brand, la qualità del management, l'innovazione o il posizionamento competitivo, che sono spesso determinanti per la redditività futura.

- Sensibile alle politiche contabili: scelte di ammortamento, capitalizzazione di costi o svalutazioni possono alterare le componenti del DuPont senza riflettere variazioni economiche reali.

- Limitato per aziende atipiche: start-up in perdita, holding pure o aziende con patrimonio netto negativo possono produrre risultati fuorvianti.

In sintesi, il sistema DuPont è uno strumento di analisi che va oltre la semplice lettura del ROE, scomponendolo nelle sue determinanti operative e finanziarie. Identificare se la redditività dipende dall'efficienza operativa, dalla capacità di sfruttare gli asset o dal livello di indebitamento consente di formulare diagnosi più precise e strategie di miglioramento mirate.

Per chi analizza bilanci aziendali — sia come investitore che come manager — l'analisi DuPont è il punto di partenza per capire dove agire. Abbinata a una lettura qualitativa del business e a un confronto con i competitor del settore, diventa uno degli strumenti più efficaci dell'analisi fondamentale.

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Titoli di Stato, Commodities