BOT o BTP: differenze, rendimenti e quando conviene investire

26 GIU, 2026

Indice

- Struttura e scadenze diverse: i BOT sono zero-coupon a breve termine (3-12 mesi), i BTP pagano una cedola fissa semestrale con durate da 2 a 30 anni.

- Rendimenti e tassazione: a giugno 2026 il BOT 12 mesi rende il 2,70% lordo, il BTP decennale circa il 3,63% lordo; entrambi beneficiano dell'aliquota agevolata al 12,5%.

- Quando conviene l'uno o l'altro: il BOT è la scelta ideale per gestire la liquidità a breve con rendimento garantito; il BTP è adatto a chi vuole costruire un reddito periodico nel medio-lungo termine.

In questa guida spieghiamo come funzionano BOT e BTP e qual è la differenza tra BOT e BTP in termini di scadenza, cedola e rendimento. Vedrai quanto rendono oggi, come acquistarli, quali rischi considerare e quando conviene scegliere l'uno o l'altro per la tua strategia di portafoglio.

Cosa sono BOT e BTP

Partiamo dalle definizioni. I titoli di Stato italiani sono strumenti di finanziamento emessi dal Ministero dell'Economia e delle Finanze (MEF) per raccogliere capitali e sostenere il debito pubblico. Tra questi, i più diffusi tra i risparmiatori privati sono i BOT (Buoni Ordinari del Tesoro) e i BTP (Buoni del Tesoro Poliennali).

Entrambi possono essere acquistati sia da investitori istituzionali che da risparmiatori privati, con un funzionamento relativamente semplice e una tassazione agevolata al 12,5%.

Come funzionano BOT e BTP

BOT: emessi sotto la pari e rimborsati al 100% alla scadenza. Non pagano interessi durante la vita del titolo.

BTP: emessi generalmente alla pari o sopra la pari, prevedono il pagamento di interessi fissi ogni 6 mesi e il rimborso del capitale a scadenza. In caso di vendita anticipata sul mercato secondario, il prezzo può essere superiore o inferiore al valore nominale.

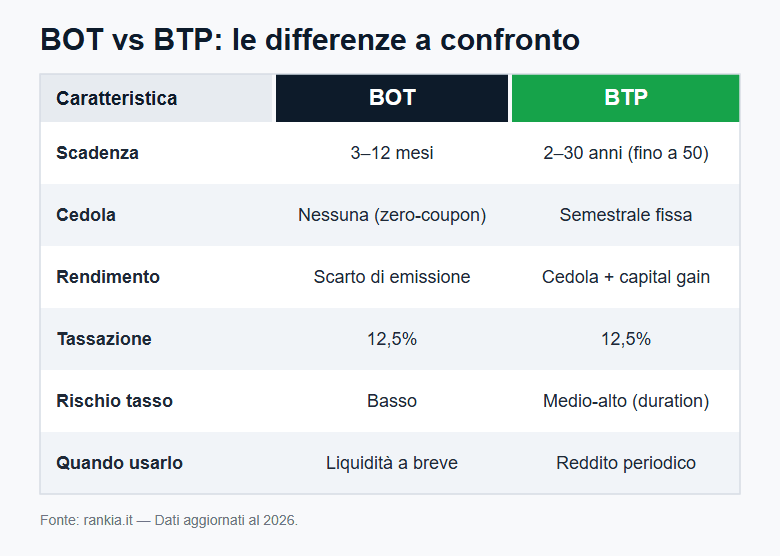

Quali sono le differenze tra BOT e BTP?

La scelta dipende dagli obiettivi dell'investitore: orizzonte temporale, propensione al rischio e necessità di flussi di cassa. Ecco le principali differenze tra BOT e BTP riepilogate:

| Caratteristica | BOT | BTP |

|---|---|---|

| Scadenza | 3-12 mesi | 2-30 anni (fino a 50, emissioni speciali) |

| Cedola | Nessuna (zero-coupon) | Semestrale fissa |

| Rendimento | Scarto di emissione | Cedola + capital gain/loss |

| Tassazione | 12,5% | 12,5% |

| Rischio tasso | Basso | Medio-alto (cresce con la duration) |

| Asta | Competitiva | Marginale |

| Quando usarlo | Liquidità a breve | Reddito periodico, lungo termine |

Investi in BOT e BTP con le migliori piattaforme per obbligazioni:

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Fondi di Investimento, Opzioni, Futures

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Scadenze e durate

- BOT: scadenze brevi, da 3 a 12 mesi (i BOT semestrali sono tra i più utilizzati).

- BTP: durate più lunghe, da 2 a 30 anni nelle emissioni ordinarie. Le emissioni ultra-long (fino a 50 anni) sono rare e destinate principalmente a investitori istituzionali.

Chi cerca un investimento a un anno può confrontare BOT 12 mesi e BTP a breve termine, anche se i BTP a scadenza inferiore a 2 anni sono meno frequenti sul mercato primario.

Meccanismo di rendimento

- BOT: rendimento ottenuto tramite acquisto sotto la pari e rimborso al 100% alla scadenza. Il guadagno è certo se mantenuto fino alla scadenza.

- BTP: rendita semestrale grazie alla cedola, più eventuale guadagno o perdita in conto capitale in caso di vendita prima della scadenza. In base all'orizzonte temporale e alle condizioni di mercato, è possibile individuare i migliori BTP da comprare per rendimento, tenendo conto della scadenza e del livello cedolare offerto.

In periodi di tassi elevati, i BOT italiani offrono rendimenti lordi interessanti, spesso superiori all'inflazione su orizzonti brevi.

Tassazione

BOT e BTP beneficiano di una tassazione agevolata al 12,5% sui rendimenti: un'aliquota dimezzata rispetto al 26% applicato alla maggior parte degli altri investimenti finanziari (azioni, obbligazioni societarie, conti deposito).

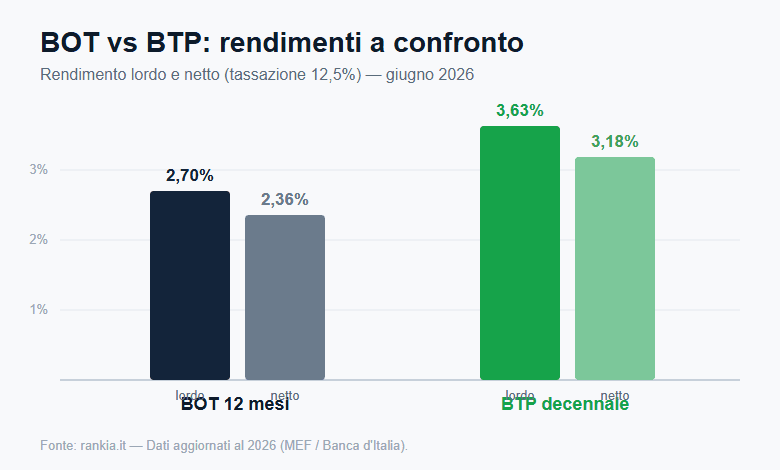

Questo vantaggio si riflette significativamente sul rendimento netto. Ad esempio, un BOT con rendimento lordo del 2,70% produce un rendimento netto di circa il 2,36%; un BTP decennale al 3,63% lordo rende circa il 3,18% netto.

Asta di emissione

- BOT: l'asta è competitiva in termini di rendimento: ogni richiesta viene aggiudicata al prezzo corrispondente al rendimento proposto dall'investitore.

- BTP: l'asta è marginale: tutti i richiedenti vengono aggiudicati allo stesso prezzo di taglio determinato alla chiusura dell'asta.

Quanto rendono BOT e BTP?

Per capire quanto rendono BOT e BTP è utile osservare la curva dei rendimenti (yield curve): un grafico che mostra la relazione tra i rendimenti e le scadenze dei titoli di Stato. In una curva normale (inclinata positivamente), le scadenze più lunghe offrono tassi più alti.

- Asse orizzontale (X): rappresenta le scadenze dei titoli (3 mesi, 1 anno, 10 anni...).

- Asse verticale (Y): mostra i rendimenti associati a ciascuna scadenza.

Rendimenti aggiornati a giugno 2026 (fonte: Ministero dell'Economia e delle Finanze):

- BOT 12 mesi: 2,695% lordo (asta giugno 2026, prezzo di aggiudicazione 97,326)

- BTP decennale: circa 3,63% lordo (≈ 3,18% netto)

A titolo di esempio, investendo 10.000€ in un BOT a 12 mesi con rendimento del 2,695% lordo, il guadagno lordo annuo ammonta a circa 270€, ovvero 236€ netti dopo l'imposta del 12,5%.

Per acquistare BOT e BTP serve un conto presso una banca o un broker abilitato: tra le piattaforme che danno accesso ai titoli di Stato italiani ed esteri, oltre che a obbligazioni globali, c'è BG Saxo.

Conviene investire in BOT o BTP? Quando scegliere l'uno o l'altro

La risposta a «conviene investire in BOT o BTP?» dipende dal profilo dell'investitore. Non esiste una soluzione universale: il BOT è adatto a chi ha un orizzonte corto e vuole certezza, il BTP a chi punta al reddito periodico e accetta più volatilità.

Perché scegliere i BOT

Il BOT è la scelta ideale per chi ha un orizzonte di 3-12 mesi e vuole un rendimento certo alla scadenza, senza esposizione alle variazioni dei tassi: una valida alternativa al conto deposito e agli ETF monetari per parcheggiare la liquidità a breve.

Vantaggi

- rendimento garantito alla scadenza,

- assenza di rischio tasso sul breve periodo,

- alta liquidità sul mercato secondario,

- adatto come alternativa al conto deposito vincolato.

Svantaggi

- nessun flusso cedolare,

- rendimenti inferiori ai BTP su orizzonti lunghi,

- rischio reinvestimento alla scadenza se i tassi di mercato scendono.

Perché scegliere i BTP

I BTP sono adatti a chi vuole costruire un flusso di reddito periodico nel medio-lungo termine e accetta una maggiore sensibilità alle variazioni dei tassi.

Le caratteristiche del BTP più rilevanti sono la cedola fissa semestrale e la disponibilità in molte scadenze. Esistono inoltre varianti pensate per i piccoli risparmiatori, come il BTP Valore e i BTP indicizzati all'inflazione (BTP Italia, BTP€i).

Vantaggi

- cedola fissa semestrale,

- disponibile in molte scadenze (da 2 a 30 anni),

- varianti indicizzate all'inflazione (BTP Italia, BTP€i),

- rendimenti superiori ai BOT su orizzonti lunghi.

Svantaggi

- sensibile alle variazioni dei tassi (rischio duration),

- possibile perdita in conto capitale se venduto prima della scadenza.

Come acquistare BOT e BTP

Acquistare BOT e BTP è accessibile a qualsiasi risparmiatore privato attraverso tre canali principali: l'asta primaria, il mercato secondario (MOT) e le piattaforme di trading online.

Asta primaria

Le aste sono organizzate dal MEF a cadenza regolare: le aste BOT si tengono circa due volte al mese, le aste BTP una volta al mese secondo il calendario delle aste pubblicato dal Tesoro. Per partecipare, è sufficiente contattare la propria banca o ufficio postale prima della data di chiusura delle prenotazioni.

L'investimento minimo è 1.000 euro di valore nominale e si acquista solo per multipli di tale importo (1.000, 2.000, 3.000 euro e così via). Non sono previste commissioni aggiuntive rispetto al prezzo di aggiudicazione dell'asta.

Mercato secondario (MOT)

Chi non vuole attendere le aste può acquistare titoli già emessi sul Mercato Obbligazionario Telematico (MOT) di Borsa Italiana, dove il prezzo varia in base a domanda, offerta e livello dei tassi di mercato. È il canale preferenziale per acquistare BTP a scadenze specifiche non disponibili in emissione primaria.

Piattaforme di trading online

La maggior parte delle banche e dei broker online — tra cui BG Saxo, Fineco e DEGIRO — offre accesso diretto al MOT con commissioni competitive, permettendo di comprare e vendere BOT e BTP direttamente da app o web. È la soluzione più comoda per chi gestisce i propri investimenti in autonomia; per orientarti puoi consultare la nostra guida ai migliori broker per investire in titoli di stato.

Regolamento

Commissione Nazionale per le Società e la Borsa (CONSOB)

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Autoriteit Financiële Markten (AFM)

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, Titoli di Stato, Commodities, ETF, Fondi di Investimento, Opzioni, Futures

Quali sono i rischi di investire in BOT e BTP

Ogni investimento comporta rischi. Le obbligazioni espongono al rischio di tasso, rischio emittente, rischio inflazione, rischio liquidità e rischio reinvestimento. Per BOT e BTP, emessi dallo Stato italiano, il rischio principale da monitorare è quello sull'emittente.

- Rischio di tasso (duration): se i tassi di mercato salgono, il prezzo dei BTP già emessi scende. Colpisce chi vende prima della scadenza, non chi porta il titolo a termine; i BOT, a brevissima durata, ne sono quasi immuni.

- Rischio emittente (credito): è il rischio che lo Stato italiano non onori il proprio debito; si misura tramite rating, spread e CDS.

- Rischio inflazione: un'inflazione elevata può erodere il potere d'acquisto del rendimento netto, soprattutto sui titoli a lunga scadenza.

- Rischio liquidità e reinvestimento: vendere prima della scadenza può comportare perdite e, alla scadenza di un BOT, il capitale va reinvestito ai tassi del momento.

Per valutare il rischio emittente dell'Italia si osservano alcuni indicatori chiave. I principali a giugno 2026:

- Rating: BBB+ secondo Fitch (stable); BBB+ secondo S&P (outlook positivo); Baa2 secondo Moody's (stable).

- Debito/PIL: ~135% (dato Istat 2024, stabile).

- CDS a 5 anni: intorno ai 45-55 punti base (dato di mercato variabile).

Il differenziale di spread BTP/BUND è di circa 70 punti base a giugno 2026, ai minimi da oltre 15 anni. Lo spread misura la differenza tra il rendimento del BTP decennale italiano e del BUND tedesco; minore è questo valore, maggiore è la percezione di solidità del debito italiano da parte dei mercati.

Meglio BOT o BTP? Come combinarli in portafoglio

Più che chiedersi se sia meglio BOT o BTP, conviene ragionare su come combinarli: non sono strumenti alternativi, ma rispondono a esigenze diverse e spesso si completano. Il BOT a 6 o 12 mesi è la scelta più efficiente per parcheggiare liquidità; il BTP offre rendimenti superiori e cedole periodiche su orizzonti più lunghi.

Una strategia equilibrata può combinare entrambi gli strumenti: BOT per la parte liquida del portafoglio e BTP per quella orientata al reddito. Chi vuole capire come investire 10.000 euro in modo prudente può, ad esempio, destinare 5.000€ a un BOT a 12 mesi per la liquidità e 5.000€ a un BTP decennale per incassare cedole semestrali, beneficiando in entrambi i casi della tassazione al 12,5%.

Per ampliare la diversificazione si possono affiancare ai titoli di Stato anche gli ETF obbligazionari, che replicano panieri di bond governativi e societari riducendo la dipendenza da un singolo emittente.

In sintesi, la differenza tra BOT e BTP si riduce a orizzonte temporale e tipo di rendimento: il BOT è un titolo a breve zero-coupon con rendimento certo alla scadenza, il BTP paga cedole semestrali su scadenze fino a 30 anni e rende di più, ma è più sensibile ai tassi. Entrambi condividono la tassazione al 12,5% e il taglio minimo di 1.000 euro.

La scelta non è «o l'uno o l'altro»: parti dal tuo profilo — orizzonte, bisogno di liquidità e tolleranza alla volatilità — e valuta se combinare BOT per la liquidità e BTP per il reddito sia la soluzione più adatta. Chi ha un orizzonte breve e cerca certezza troverà nel BOT l'alleato giusto; chi punta a entrate periodiche nel tempo dovrebbe guardare al BTP.

Regolamento

Commissione Nazionale per le Società e la Borsa (CONSOB)

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Autoriteit Financiële Markten (AFM)

Prodotti offerti

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Commodities, CFD, Forex, Piano d'Accumulo del Capitale

Azioni, Titoli di Stato, Commodities, ETF, Fondi di Investimento, Opzioni, Futures