L’impatto delle banche centrali sui mercati secondo Fisher Investments Italia

Indice

Una convinzione diffusa tra gli investitori è che le banche centrali – le istituzioni responsabili della politica monetaria in gran parte dei principali Paesi – incidono in maniera rilevante sull’economia e, di conseguenza, sui mercati azionari. Ogniqualvolta una banca centrale interviene o rilascia dichiarazioni, gli investitori scandagliano ogni minimo dettaglio alla ricerca di indizi sull’economia e sulle implicazioni per i mercati. Ma le banche centrali hanno davvero l’influenza smisurata che molti attribuiscono loro?

Secondo Fisher Investments Italia, le banche centrali hanno un’incidenza sui mercati sensibilmente inferiore a quanto molti pensino. In questo articolo, Fisher Investments Italia recensisce gli strumenti utilizzati dalle banche centrali per attuare la politica monetaria, l’impatto sul mondo reale delle loro decisioni e il motivo per cui gli investitori a lungo termine dovrebbero guardare oltre gli interventi delle banche centrali nel riesaminare la propria strategia d’investimento.

Gli strumenti di politica monetaria a disposizione delle banche centrali

Prima di capire in che modo le banche centrali influenzano i mercati, è importante sapere come operano queste istituzioni. Alcune banche centrali, come la Federal Reserve degli Stati Uniti, hanno un duplice mandato che comprende il mantenimento di livelli occupazionali ottimali, ma il mandato principale di gran parte degli istituti centrali è quello di promuovere la stabilità dei prezzi (ossia di controllare l’inflazione). Per raggiungere i loro obiettivi, le banche centrali attuano vari tipi di politiche monetarie, cercando di influenzare la quantità di moneta in circolazione. Esaminiamo più da vicino alcuni di questi strumenti.

Tassi d’interesse a breve termine

Secondo Fisher Investments Italia, lo strumento forse più noto e comunemente utilizzato dalle banche centrali è l’adeguamento dei tassi d’interesse, talvolta detti “tasso ufficiali” o “tassi overnight”. Se una banca ha bisogno di fondi supplementari per coprire le oscillazioni della liquidità a breve termine – o per soddisfare gli eventuali requisiti di riserva imposti dai regolatori – può indebitarsi presso la banca centrale, o altre banche, a un tasso pari o vicino a quello overnight.

Quando le banche centrali abbassano i tassi overnight, rendono più economici i prestiti tra gli istituti di credito e tra questi e la banca centrale, rendendo potenzialmente più propense le banche a prestare denaro in virtù dei minori costi di finanziamento. Secondo alcuni questo “allentamento” della politica monetaria può contribuire a stimolare la crescita economica. Di contro, quando gli istituti centrali aumentano i tassi overnight, potrebbero disincentivare le banche commerciali a concedere prestiti.

Tuttavia, Fisher Investments Italia ritiene importante ricordare che i prestiti interbancari non sono l’unico fattore in grado di incidere sulle condizioni di finanziamento. Le banche centrali fissano solo i tassi overnight, che incidono innanzitutto e in maniera più diretta sui tassi d’interesse a breve termine. I tassi d’interesse a lungo termine – quelli a cui consumatori e imprese effettivamente contraggono i propri prestiti – non vengono controllati direttamente dalle banche centrali e sono influenzati soprattutto dalle forze del libero mercato (cioè dalla domanda e dall’offerta).

Operazioni di mercato aperto

Un altro strumento che le banche centrali possono utilizzare per regolare l’offerta di moneta sono le operazioni di mercato aperto. In questi casi la banca centrale diventa un partecipante attivo del mercato nel tentativo di influenzarne alcune aree su cui ha un minor controllo diretto. Tra gli esempi più significativi possiamo citare quelli della Federal Reserve statunitense, della Banca centrale europea (BCE), della Banca di Inghilterra (BoE) e di altri istituti che hanno avviato cosiddetti programmi di “quantitative easing” (QE) a seguito della crisi finanziaria globale del 2008-2009. La teoria alla base del QE sosteneva che una banca centrale potesse diventare un acquirente chiave del debito del proprio Paese al fine di mantenere artificialmente bassi i tassi d’interesse a lungo termine. L’idea di fondo era che i tassi contenuti avrebbero stimolato la domanda di prestiti e dato impulso all’economia.

Fisher Investments Italia potrebbe scrivere un libro su tutti i difetti di questo ragionamento e sull’efficacia del QE (a nostro avviso assente), tuttavia è attualmente in corso il graduale smantellamento di gran parte di questi programmi, un’operazione talvolta chiamata “quantitative tightening”. Questo tema meriterebbe però una trattazione più estesa, per ora basti dire che le banche centrali continuano a considerare le varie forme di operazioni di mercato aperto come opzioni percorribili in caso di necessità.

Riserve obbligatorie

Gli istituti centrali di alcune nazioni stabiliscono requisiti di riserva per garantire che le banche commerciali abbiano abbastanza denaro per coprire i prelievi dei clienti e assorbire le perdite inattese. Se un istituto centrale innalza gli obblighi di riserva, le banche potrebbero avere meno denaro da prestare, il che comprime l’offerta di moneta. Per contro, l’abbassamento o l’eliminazione dei requisiti di riserva può essere visto come un’azione di stimolo all’erogazione dei prestiti e di aumento della massa monetaria.

Uno sguardo concreto all’impatto delle decisioni delle banche centrali

Dopo aver introdotto alcuni degli strumenti di cui dispongono le banche centrali, Fisher Investments Italia passa in rassegna alcuni dei recenti impatti delle loro politiche sul mondo reale. Spesso le decisioni di politica monetaria non giustificano i timori né le speranze iniziali degli investitori. Ne abbiamo avuto un esempio quando, in risposta all’accelerazione dell’inflazione, le banche centrali di tutto il mondo hanno rapidamente innalzato i tassi d’interesse a breve termine nel periodo compreso tra metà 2022 e fine 2023. Molti investitori temevano che questi aumenti dei tassi avrebbero avuto ripercussioni negative sui mercati azionari. Tuttavia, nel mezzo di questi serrati inasprimenti dei tassi, i mercati azionari globali hanno toccato il punto d’inversione a ottobre 2022 e inaugurato un nuovo mercato rialzista che ha continuato a crescere durante i successivi rialzi dei tassi giunti nel 2023, contrariamente alle narrazioni fornite dai media finanziari.

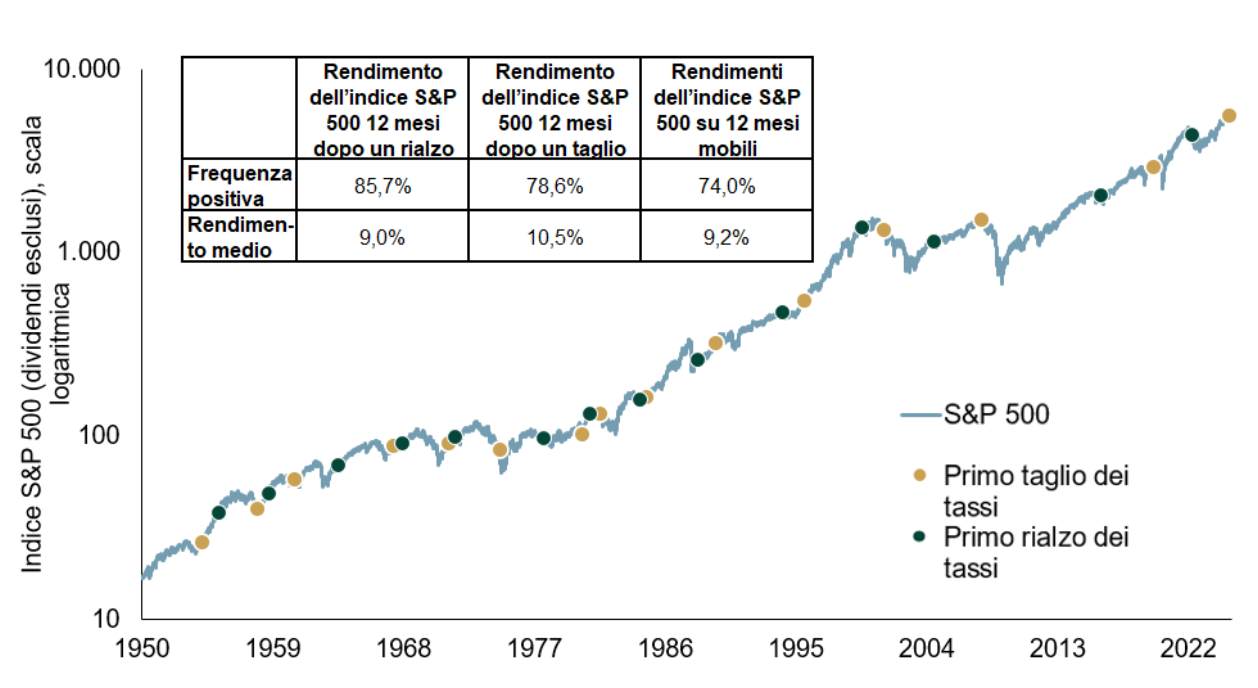

D’altro canto, molti ritengono che i tagli dei tassi siano positivi per le azioni, per via del fatto che il minor costo del denaro può agire da stimolo sulla crescita economica. Tuttavia, come mostrato nella Figura 1, i titoli azionari presentano un’elevata frequenza di rendimenti positivi 12 mesi dopo i cicli sia di rialzo che di riduzione dei tassi. Sebbene riporti i rendimenti dell’S&P 500, un indice azionario statunitense, e i punti di svolta della politica della Fed, il grafico mostra in che modo i mercati azionari sviluppati tendono a reagire alle decisioni delle banche centrali.

Figura 1: Rendimenti azionari statunitensi 12 mesi dopo i rialzi e i tagli dei tassi

La politica monetaria: solo uno dei tanti fattori che guidano i mercati

Le banche centrali e le variazioni della politica monetaria continueranno a fare notizia e molti investitori continueranno a sopravvalutarne l’impatto sui mercati azionari. È vero che le banche centrali possono commettere errori di politica monetaria, e che questi errori in passato hanno fatto deragliare i mercati rialzisti, spesso reagendo troppo tardi o mantenendo troppo a lungo un orientamento eccessivamente restrittivo. Tuttavia, vi sono molti altri fattori economici, politici e legati al sentiment che gli investitori dovrebbero considerare quando valutano l’impatto positivo o negativo sui mercati delle decisioni delle banche centrali. Fisher Investments Italia ritiene che gli investitori a lungo termine debbano concentrarsi sui catalizzatori fondamentali di mercato, anziché lasciare che le speculazioni intorno alle banche centrali guidino il loro processo decisionale in materia di investimenti azionari.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (“”Registro delle imprese””) irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.