Gli investitori europei potrebbero sottovalutare il rischio d’inflazione: una recensione di Fisher Investments Italia

Indice

Quali pensieri vi suscita la parola inflazione (un aumento generalizzato dei prezzi a livello dell’intera economia)? Data l’esperienza degli ultimi vent’anni, crediamo che per molti la mente corra subito a scenari estremi. Tuttavia, Fisher Investments Italia suggerisce di cambiare prospettiva, ragionando in media e in un’ottica di lungo periodo.

Fino a pochi anni fa, secondo la nostra esperienza, il concetto di inflazione non sembrava essere una priorità per molti investitori europei. Negli anni 2010, vedendo in un calo generalizzato dei prezzi (deflazione) un rischio maggiore, i responsabili delle politiche economiche hanno attuato diverse misure volte a stimolare i prezzi.

Persino nel Regno Unito, le recensioni della stampa finanziaria condotte da Fisher Investments Italia hanno rilevato che i numerosi avvertimenti sulla deflazione avevano innescato una spirale discendente in cui il calo dei prezzi spingeva i consumatori a rimandare gli acquisti in attesa di ulteriori ribassi, pregiudicando la crescita e gli utili societari.

Nel 2020 i lockdown dovuti al COVID hanno intensificato gli allarmi sui pericoli legati al calo dei prezzi. Erano questi i principali rischi legati ai prezzi evidenziati fino a qualche tempo fa dalla stampa finanziaria che seguiamo.

Dal rischio deflazione alla paura di una nuova fiammata dei prezzi

Poi, nel 2022, l’inflazione a livello globale è salita bruscamente, toccando un massimo del 10,6% a/a nell’Eurozona a ottobre. Fisher Investments Italia ha riscontrato in quell’occasione un forte cambiamento di mentalità tra gli investitori: se un tempo l’inflazione era considerata un problema secondario, ora in molti paventavano l’iperinflazione o una crescita estremamente rapida dei prezzi.

Tutto questo accadeva mentre i mercati azionari arretravano e molti commentatori finanziari da noi seguiti prevedevano una recessione, in un contesto di rapidi rialzi dei tassi e pressioni sui bilanci, mentre il costo della vita aumentava sensibilmente. Adesso ci sembra che molti tornino a ipotizzare un’analoga fiammata dei prezzi ogni qualvolta si percepisce l’arrivo di nuove spinte inflazionistiche. All’inizio del 2026 la guerra in Iran ha scatenato l’ultimo allarme di questo tipo.

Se da un lato l’andamento altalenante dell’inflazione è da mettere in conto, dall’altro questa enfasi sui casi estremi – la deflazione degli anni 2010 e la fiammata inflazionistica del 2022 e 2023 – fa perdere di vista quello che, a nostro avviso, è il rischio più probabile e duraturo.

L’inflazione, anche a tassi medi o bassi, erode il potere di acquisto in modo insidioso e graduale, trasformandosi in un ostacolo per qualsiasi piano finanziario a lungo termine. Secondo Fisher Investments Italia, è questo l’aspetto che gli investitori dovrebbero considerare con maggiore attenzione nell’elaborare un piano finanziario a lungo termine.

Cosa mostrano i dati storici sull’inflazione in Europa

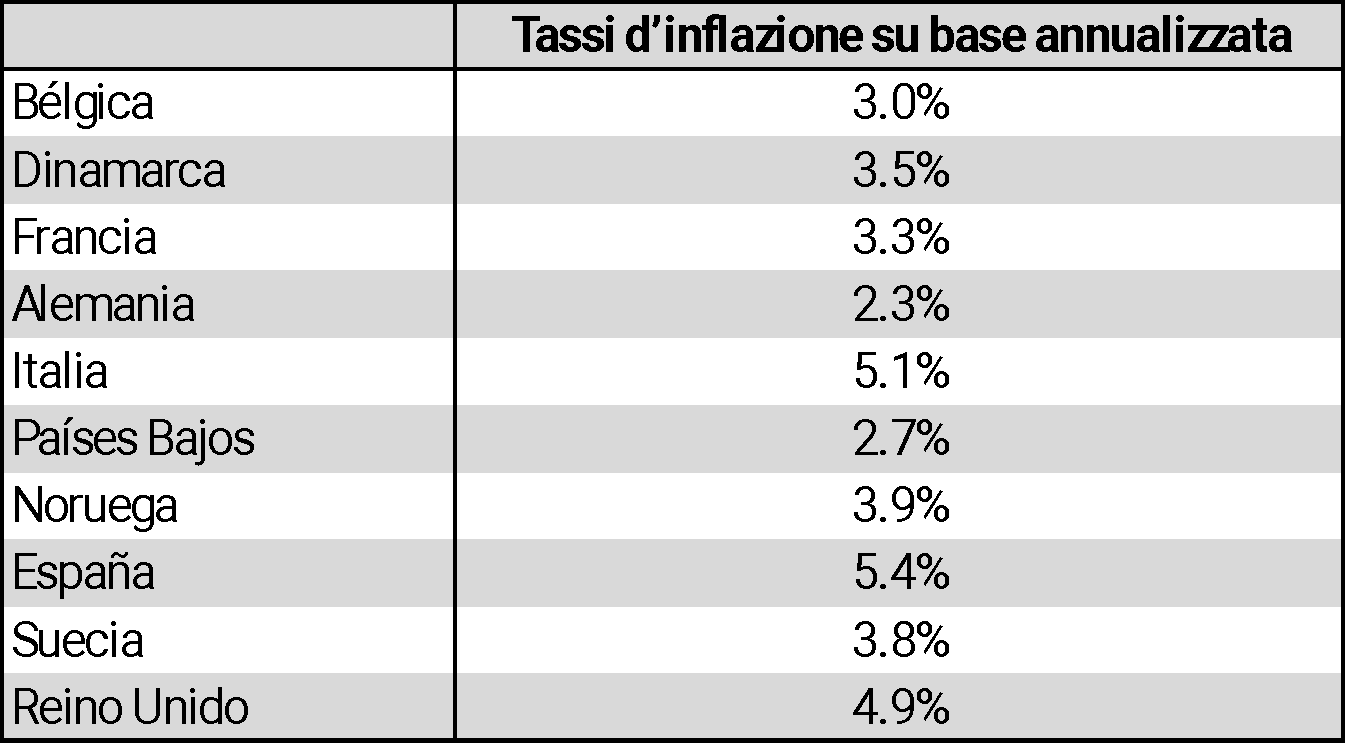

Consideriamo la Tabella 1, che mostra i tassi d’inflazione su base annualizzata nei 50 anni precedenti la fine del 2025 in 11 grandi Paesi europei.

Tabella 1: Tassi d’inflazione su base annualizzata, dal gennaio 1976 al dicembre 2025

Fonte: Finaeon, Inc., al 13/04/2026.

Nessuno dei tassi è pari a zero, e nessuno supera il 10%. Quindi, sebbene i periodi di inflazione superiore o inferiore alla media siano destinati ad alternarsi – conquistando magari le prime pagine dei giornali – la tabella evidenzia come gli investitori europei debbano probabilmente incorporare un discreto livello d’inflazione nei loro piani d’investimento e pensionistici a lungo termine.

Tuttavia, la ricerca disponibile suggerisce che molti investitori europei non tengono conto a sufficienza di questo rischio. Secondo la European Fund and Asset Management Association, nel 2022 le famiglie detenevano il 41% della loro ricchezza finanziaria complessiva in liquidità, in aumento dal 37% del 2015.

Analogamente, Eurostat suggerisce che quasi un terzo del patrimonio netto delle famiglie è costituito da liquidità o da strumenti assimilabili alla liquidità. Le recensioni di Fisher Investments Italia della storia finanziaria rivelano che spesso questi strumenti offrono rendimenti di poco superiori – e a volte nettamente inferiori – ai tassi d’inflazione medi a lungo termine. Questi tassi d’inflazione, peraltro, non tengono conto delle abitudini di spesa o delle esigenze individuali. Il tasso d’inflazione personale di un investitore può differire dalle statistiche economiche generali.

Il risultato è che, per essere compensata, l’inflazione a lungo termine potrebbe richiedere una crescita di lungo periodo, e noi riteniamo che questo giustifichi un investimento in azioni. Nell’arco dei 50 anni coperti dalla nostra tabella sull’inflazione, l’indice MSCI World ha prodotto un rendimento del 12% su base annualizzata. Questo genere di crescita può contribuire a contrastare il rischio d’inflazione a lungo termine.

Il ruolo delle azioni contro l’inflazione di lungo termine

È vero, una maggiore allocazione nell’azionario può tradursi in una maggiore volatilità. E sì, la volatilità può essere difficile da tollerare. Tuttavia, per quanti desiderano davvero pianificare e prepararsi ad affrontare le probabili ricadute medie dell’inflazione nel lungo periodo, riteniamo che le azioni siano uno strumento fondamentale. Secondo Fisher Investments Italia, la volatilità è il prezzo da pagare per ottenere rendimenti più elevati e un ammortizzatore contro l’inflazione nel lungo periodo.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 24-26 City Quay, 3rd Floor, Dublin, D02 NY19, Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.