Gimme5: opinioni, costi e come funziona

Indice

Hai sentito parlare di Gimme5 e vuoi sapere se conviene davvero per risparmiare o investire in automatico? In questa recensione trovi le opinioni reali su Gimme5, i costi aggiornati e una guida semplice su cos'è, come funziona e a chi si adatta.

Gimme5 è:

- un'app salvadanaio digitale per investire i propri risparmi in fondi comuni gestiti da professionisti, con opzioni ESG per chi desidera investire in modo sostenibile;

- una specie di salvadanaio per accumulare piccole somme poco per volta e investire sul lungo termine;

- un'app per obiettivi senza obblighi né vincoli, utile a chi vuole iniziare a investire con formule automatiche di accantonamento.

In sostanza, Gimme5 vuole rendere il risparmio gestito accessibile a tutti, semplificando e automatizzando l'esperienza dell'investimento.

Caratteristiche principali di Gimme5

| Caratteristica | Dettaglio |

|---|---|

| 📱 Tipo di app | App di risparmio e micro-investimento |

| 🏛️ Società di gestione | AcomeA SGR, vigilata da Banca d'Italia e Consob |

| 🔐 Sicurezza | Fondi custoditi presso State Street Bank, separati dal patrimonio di AcomeA SGR |

| 💰 Importo minimo | A partire da 5 euro |

| 📊 Prodotti disponibili | Fondi comuni ESG, PIR, obbligazionari, azionari e flessibili |

| 💸 Costi | Zero costi di attivazione; rimborso 1€ (dopo 12 mesi) o 4€ (prima) |

| 🧾 Fiscalità | Sostituto d'imposta (gestione fiscale automatica) |

| 📲 App | Disponibile su iOS e Android |

Pro e contro di Gimme5

Pro

- Facile da usare anche per chi non ha esperienza di investimenti.

- Ideale per educare al risparmio: oltre 300 contenuti educativi in app.

- Accessibile a chiunque, con versamenti a partire da 5 euro.

- Trasparenza nei costi, senza spese nascoste.

- App ben progettata e intuitiva.

- Scelta di fondi ESG per un investimento sostenibile.

Contro

- Varietà di fondi limitata rispetto a piattaforme più complesse.

- Costo di rimborso di 1€ che pesa sui piccoli importi.

- Tempi di accredito di alcuni giorni lavorativi, tipici dei fondi comuni.

Cos'è Gimme5 e chi c'è dietro

Gimme5 è un'app di risparmio e micro-investimento sviluppata da AcomeA SGR, società di gestione del risparmio indipendente attiva in Italia. Lanciata nel 2013, aiuta a mettere da parte piccole somme di denaro in modo semplice e automatico.

Il nome deriva dall'inglese "give me five": l'idea è iniziare a partire da 5 euro, trasformando il risparmio in un'abitudine quasi automatica. Tutto è gestibile via app, senza costi nascosti e con la possibilità di riscattare i propri soldi quando si vuole.

A differenza di un salvadanaio fisico, dove il denaro perde valore per l'inflazione, con Gimme5 i versamenti vengono convertiti in quote di fondi comuni gestiti da AcomeA. Non stai lasciando i soldi fermi: stai acquistando asset reali sui mercati.

Gimme5 è sicura? Regolamentazione e garanzie

Sì, Gimme5 è un servizio sicuro dal punto di vista normativo. Si appoggia ad AcomeA SGR, una società di gestione autorizzata da Banca d'Italia e vigilata da Consob, che deve rispettare regole rigide su procedure e trasparenza.

I fondi sono custoditi presso la banca depositaria State Street Bank International GmbH – Succursale Italia, separati dal patrimonio di AcomeA SGR. Questa segregazione patrimoniale significa che i tuoi soldi restano tuoi anche in caso di difficoltà della società di gestione.

È importante ricordare che Gimme5 non è un conto corrente bancario, ma un deposito titoli digitale: la sicurezza normativa non elimina il rischio di mercato, perché il valore delle quote può salire o scendere.

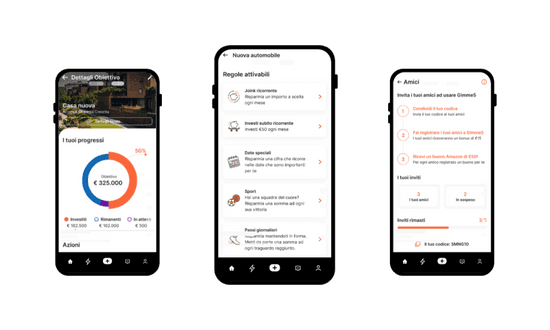

Come funziona Gimme5

Con un'interfaccia intuitiva in stile salvadanaio digitale, l'app di Gimme5 permette di:

- impostare obiettivi di risparmio (viaggi, emergenze, pensione) e regole automatiche (passi giornalieri, sport, date speciali, versamenti ricorrenti);

- inviare versamenti spot in qualsiasi momento tramite la funzione Joink;

- automatizzare i versamenti periodici con addebito diretto (RID);

- investire in fondi comuni, anche selezionati secondo i criteri ESG;

- gestire fino a 5 obiettivi/fondi in parallelo.

Una delle funzioni più originali è la possibilità di invitare amici e familiari a contribuire ai tuoi obiettivi tramite la funzione Sostenitore. Non serve che abbiano l'app: basta inviare il link personalizzato e potranno versare direttamente sul tuo traguardo.

In fase di onboarding puoi scegliere tra 3 profili di rischio per configurare l'app in base alle tue esigenze:

- Prudente ➡️ per un investimento più sicuro e a lungo termine.

- Dinamico ➡️ per una crescita moderata.

- Aggressivo ➡️ maggiore esposizione al rischio con potenziale di rendimenti più elevati.

Il passaggio non è obbligatorio: puoi scegliere uno dei tre profili oppure esplorare liberamente tutti i fondi disponibili.

I fondi di Gimme5: ESG, PIR e altri

Gimme5 investe esclusivamente nei fondi di AcomeA, con un'offerta che spazia dai fondi monetari e obbligazionari a quelli azionari e flessibili. La qualità della gestione attiva di AcomeA è il vero cuore del servizio.

Fondi ESG

Investire secondo criteri ESG (Environmental, Social, Governance) significa costruire un portafoglio che valuti aziende e paesi in base alla sostenibilità. Gimme5 lo permette con diverse proposte:

- AcomeA Strategia Crescita (flessibile, ESG): punta alla crescita significativa del capitale nel medio-lungo periodo, con profilo di rischio/rendimento medio-alto; investe fino al 100% in azioni, strumenti obbligazionari e monetari.

- AcomeA Strategia Moderata (flessibile, ESG): è un fondo flessibile che mira alla crescita del capitale con rischio medio; investe fino al 50% in azioni e fino al 100% in obbligazioni e strumenti monetari.

- AcomeA Risparmio (obbligazionario, ESG): è il fondo obbligazionario per chi punta alla preservazione del capitale con rischio basso; investe prevalentemente in strumenti obbligazionari e monetari.

- AcomeA PMItalia ESG (azionario Italia, PIR): è un fondo azionario domestico che investe almeno il 70% in azioni di società italiane, con livello di rischio alto.

Fondi PIR

I fondi PIR (Piani Individuali di Risparmio) permettono di investire in titoli emessi da società italiane con importanti vantaggi fiscali. I requisiti sono tre:

- ogni persona può avere un rapporto PIR con una sola società (nel caso di Gimme5, AcomeA SGR);

- l'orizzonte temporale minimo per i vantaggi fiscali è di 5 anni;

- il massimo esentabile fiscalmente è 40.000€ all'anno (200.000€ in totale).

Gimme5 offre due alternative di fondi PIR. Ecco le differenze principali:

| AcomeA PMItalia ESG PIR | AcomeA Patrimonio Esente PIR | |

| Tipologia | Fondo azionario domestico | Fondo flessibile PIR |

| Composizione | ≥70% azioni italiane | Fino al 40% azioni, fino al 100% obbligazioni/monetari |

| Rischio/rendimento | Alto (forte esposizione azionaria) | Medio-basso (più bilanciato) |

| Profilo ideale | Orizzonte lungo e propensione al rischio | Prudente, vuole i PIR senza troppo rischio azionario |

Altri fondi disponibili

Oltre ai fondi ESG e PIR, Gimme5 dà accesso a una gamma più ampia di fondi AcomeA, con esposizione a mercati globali ed emergenti. Tra i principali: AcomeA Strategia Dinamica Globale (flessibile, rischio medio-alto), AcomeA Asia Pacifico e AcomeA Paesi Emergenti (azionari, rischio elevato), AcomeA Globale (azionario internazionale) e AcomeA Global Bond EUR Hedged (obbligazionario, rischio medio-basso).

Quanto costa Gimme5? Commissioni e costi

Gimme5 si distingue per l'assenza di costi di attivazione, ma applica commissioni di gestione sui fondi e un costo fisso sul rimborso. L'utilizzo dell'app e i versamenti sono gratuiti, tranne gli "Investi Subito" (non ricorrenti) con carta di credito, a cui si applica una commissione dell'1,5%.

| Voce di costo | Importo |

|---|---|

| Attivazione e mantenimento conto | Gratuiti |

| Rimborso dopo 12 mesi | 1 euro |

| Rimborso entro 12 mesi | 4 euro |

| "Investi Subito" con carta di credito | 1,5% |

| Commissioni di gestione annue | 0,50% – 1,60% (in base al fondo) |

Commissioni di gestione e di performance

Ogni fondo prevede una commissione di gestione annuale che varia dallo 0,50% all'1,60% in base al fondo (0,50% AcomeA Risparmio; 1,60% Strategia Crescita, Strategia Dinamica Globale e Globale). Sono già scalate dal valore della quota (NAV).

- High Watermark Assoluto: scatta quando il fondo supera il valore massimo mai raggiunto. È pari allo 0,10% dell'extra rendimento per AcomeA Total Return Breve Termine e AcomeA Risparmio, e allo 0,15% per Performance, Patrimonio Dinamico, Patrimonio Aggressivo, Patrimonio Esente, Strategia Crescita e Strategia Moderata.

- High Watermark Relativo: si applica ai fondi azionari quando la quota supera il benchmark; è pari allo 0,20% sulla differenza di rendimento.

Questo sistema garantisce che l'investitore paghi la commissione di performance solo quando il fondo genera un rendimento.

La fiscalità di Gimme5: sostituto d'imposta

Uno dei vantaggi più apprezzati è la gestione fiscale automatica: AcomeA agisce da sostituto d'imposta, quindi si applicano le imposte previste per i fondi comuni senza che tu debba occupartene.

- Con il regime amministrato (consigliato), l'app versa automaticamente l'imposta di bollo e la ritenuta sull'utile, senza necessità di dichiarazione dei redditi. È il classico funzionamento di un broker sostituto d'imposta.

- Con il regime dichiarativo (per società e partite IVA), Gimme5 fornisce una certificazione per ogni operazione da usare in dichiarazione.

Ogni anno si paga l'imposta di bollo, pari a 1€ o allo 0,2% del capitale se supera i 500€. Al rimborso, sul guadagno si applica l'imposta sulle plusvalenze del 26%, ridotta al 12,5% per i titoli di Stato della white list.

Come investire e prelevare su Gimme5

Aprire un conto e iniziare è rapido e 100% digitale. I passaggi principali:

- Scarica l'app (iOS o Android) o registrati dal sito ufficiale.

- Compila il form con i dati anagrafici e conferma email e numero di telefono.

- Completa il KYC: servono un documento d'identità valido, il codice fiscale e un conto corrente italiano o SEPA intestato a te.

- Imposta il tuo obiettivo e scegli un profilo di rischio o i fondi da solo.

- Attiva il versamento, manuale (Joink) o automatico con un piano di accumulo.

Con Gimme5 puoi costruire un piano di accumulo (PAC) anche con piccoli importi, come 50 euro al mese, collegandolo a obiettivi personali come l'acquisto di una casa o la pensione. È un approccio adatto anche a un investimento di piccole somme costante nel tempo.

Prelevare è altrettanto semplice, ma segue i tempi dei fondi comuni:

- dall'app basta un click con l'importo richiesto, che verrà ritrasferito sul tuo conto;

- servono in genere 4-5 giorni lavorativi per ricevere l'importo;

- se il rimborso include quote acquistate con l'addebito RID del mese in corso, l'ultima parte arriva due settimane dopo la data d'addebito;

- il valore di vendita della quota si calcola nei giorni successivi, quindi l'importo esatto non è definibile in anticipo.

Gimme5 opinioni: cosa dicono gli utenti

Le opinioni su Gimme5 sono mediamente positive, con una valutazione intorno alle 3,7 stelle su 5 sui principali portali di recensioni. Il giudizio cambia molto a seconda delle aspettative: chi cerca un modo semplice per iniziare a risparmiare è soddisfatto, chi si aspetta guadagni rapidi resta deluso.

Tra gli aspetti apprezzati, gli utenti citano la semplicità d'uso ("l'unica app che mi ha fatto iniziare a risparmiare seriamente"), l'automazione dei versamenti, la gestione fiscale da sostituto d'imposta e la cortesia del supporto clienti.

Le critiche più frequenti riguardano il costo di rimborso di 1€, che su piccole cifre incide in percentuale (su 50€ è il 2%), i tempi di accredito di alcuni giorni e la delusione di chi non aveva capito che, trattandosi di fondi, non esiste alcun rendimento garantito e il capitale può oscillare.

Scopri come investire con Gimme5 in questo video

In sintesi, Gimme5 è un'app sicura e ben progettata per chi vuole iniziare a risparmiare e investire con costanza partendo da cifre minime: la vigilanza di Banca d'Italia e Consob, la segregazione patrimoniale e la custodia presso State Street offrono solide garanzie, mentre la gestione fiscale automatica semplifica tutto. Non è però uno strumento per guadagni rapidi: i costi sono più alti del fai-da-te e l'offerta di prodotti resta limitata ai fondi AcomeA.

Se parti da zero e vuoi automatizzare l'accumulo senza pensieri, Gimme5 resta una delle opzioni più accessibili sul mercato, utile anche a chi vuole avvicinare i figli al risparmio con un piano di accumulo per bambini. Se invece cerchi costi più bassi e maggiore controllo, valuta un PAC in ETF con alternative come Trade Republic o la recensione di Scalable Capital, che investono in fondi passivi a commissioni ridotte.

FAQ

Disclaimer: