Società di investimento

Recensioni di Fisher Investments Italia sul perché i salari seguono l’inflazione

Ogni volta che vengono diffusi i dati sui salari, i commentatori che seguiamo parlano delle implicazioni per l’inflazione (ossia l’aumento generalizzato dei prezzi nell’economia) e per le prossime mosse di politica monetaria.

Per esempio, la crescita salariale del 2,4% annuo registrata nell’Eurozona nel primo trimestre - in calo dal 4,1% del quarto trimestre - ha spinto molti a invocare ulteriori tagli dei tassi da parte della Banca Centrale Europea (BCE) (1). L’idea è che i salari alimentino l’inflazione, quindi una crescita più contenuta implicherebbe un rallentamento economico, permettendo alla BCE di tagliare i tassi di riferimento per sostenere la crescita senza rischiare di rinfocolare le pressioni inflazionistiche.

Tuttavia, secondo le analisi storiche e la letteratura economica recensite da Fisher Investments Italia, i salari seguono l’inflazione. A nostro avviso, questa teoria è quindi infondata. Interpretare correttamente tale dinamica può aiutare gli investitori a valutare meglio le condizioni economiche future.

Salari e inflazione: la teoria della spirale prezzi-salari

L’assunto secondo cui i salari determinano l’inflazione si basa sul lavoro dell’economista del XX secolo A.W. Phillips, il quale sosteneva di aver individuato un legame tra disoccupazione, salari e inflazione (2). Il fulcro di questa relazione? La cosiddetta spirale prezzi-salari, secondo cui una crescita salariale più rapida innescherebbe un’accelerazione dell’inflazione.

Il circolo vizioso sarebbe il seguente: la bassa disoccupazione costringe le imprese ad alzare i salari, per coprire i quali le stesse aziende aumentano i prezzi generando la necessità di ulteriori aumenti salariali, che a loro volta portano a nuovi rialzi dei prezzi e quindi a più inflazione, e così via.

Organi chiave, come la Federal Reserve statunitense (Fed) e molte altre autorità monetarie globali sposano ancora questa concezione. Ecco perché, secondo le recensioni dei notiziari finanziari svolte da Fisher Investments Italia, una crescita salariale più forte tende a tradursi nelle richieste di una politica monetaria più restrittiva che contenga l’inflazione.

Eppure, l’economista premio Nobel Milton Friedman ha confutato questa idea decenni fa. Alla fine degli anni ’60, Friedman insegnava che le imprese competono per la manodopera sulla base dei salari reali (ossia corretti per l’inflazione) (3). In altre parole, i datori di lavoro attraggono candidati adeguando le retribuzioni ai tassi d’inflazione passati - altrimenti rischiano di lasciarsi scappare i nuovi talenti. Questo significa che sono i salari a inseguire l’inflazione, non viceversa. Detto diversamente, la spirale prezzi-salari vorrebbe che sia l’inflazione a generare altra inflazione: una fallacia logica. In realtà, l’inflazione è un fenomeno monetario: troppa moneta a caccia di troppo pochi beni e servizi.

Evidenze storiche: salari e inflazione nell’Eurozona e negli Stati Uniti

Ecco, in sintesi, come vanno di solito le cose stando alla storia economica recensita da Fisher Investments Italia. L’inflazione comincia ad aumentare quando la massa monetaria cresce più rapidamente della capacità dell’economia di assorbirla, portando a un eccesso di moneta in cerca di un’offerta finita di beni e servizi.

I prezzi al consumo si adeguano di conseguenza, come meccanismo di regolazione della domanda, ma ciò riduce il potere di acquisto delle famiglie, rendendo necessari aumenti salariali per ripristinare il tenore di vita. E, con un bacino di lavoratori finito che richiede retribuzioni più alte per compensare l’inflazione passata, i salari crescono con un certo ritardo in un mercato che vede i datori di lavoro competere tra loro. Successivamente, quando l’inflazione inizia a invertire rotta e a raffreddarsi, la crescita salariale nominale la segue a ruota, poiché le imprese non hanno più bisogno di offrire premi così elevati per attrarre e trattenere i talenti. Di conseguenza, la crescita dei salari nominali tende ad essere in ritardo rispetto al tasso d’inflazione e a raffreddarsi solo dopo che l’aumento dei prezzi al consumo si è già attenuato.

Questo è il normale processo attraverso cui i consumatori recuperano potere d’acquisto dopo periodi di inflazione elevata. Storicamente, è così che le società hanno superato queste fasi, dato che - secondo le nostre analisi - i rincari dei prezzi raramente si invertono in maniera generalizzata.

Salari e inflazione dopo la pandemia: cosa ci dicono i dati

Per visualizzare meglio questo meccanismo, consideriamo l’andamento dei salari e dell’inflazione nell’Eurozona dopo i lockdown dell’era Covid. Numerosi indicatori economici mostrano che le restrizioni governative hanno inciso su segmenti chiave delle filiere produttive globali, assottigliando l’offerta complessiva di beni e servizi, mentre la massa monetaria cresceva rapidamente spingendo l’inflazione alle stelle (4).

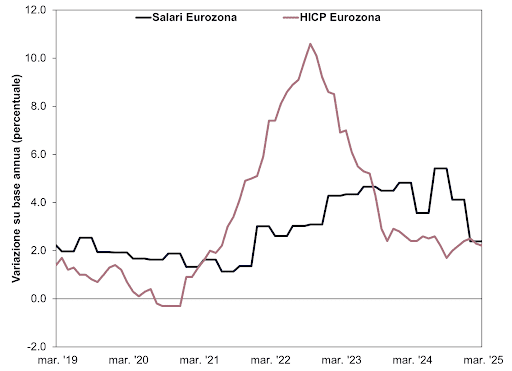

Di conseguenza, il tasso d’inflazione dell’Eurozona ha cominciato a salire al di sopra della sua media di lungo periodo all’inizio del 2021, raggiungendo il picco del 10,6% annuo nell’ottobre 2022 (5). Successivamente è diminuito gradualmente, riportandosi sui livelli pre-pandemia all’inizio del 2024 (6). La crescita salariale ha iniziato ad accelerare nel terzo trimestre del 2021, dopo l’accelerazione dei prezzi, per raggiungere il picco del 5,4% annuo nel primo trimestre del 2024 e poi raffreddarsi gradualmente (7). La Figura 1 mostra questo andamento.

Figura 1: Salari e inflazione nell’Eurozona

Fonte: FactSet, al 12/08/2025. Retribuzioni contrattuali trimestrali e IPCA mensile nell’Eurozona, variazione percentuale su base annua, da marzo 2019 a marzo 2025.

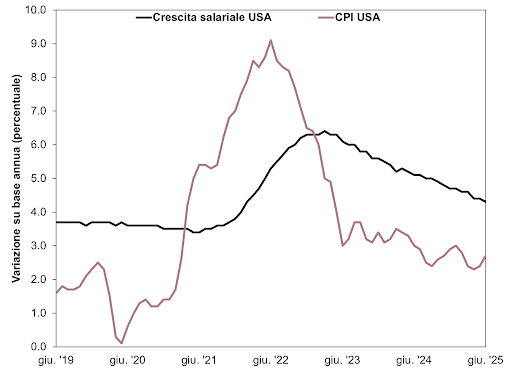

Anche gli Stati Uniti hanno seguito questo schema, come mostra la Figura 2.

Figura 2: Salari e inflazione negli Stati Uniti

Fonte: Federal Reserve Bank of Atlanta e US Bureau of Labor Statistics, al 12/08/2025. Crescita mediana dei salari e Indice dei prezzi al consumo degli Stati Uniti, variazione percentuale su base annua, da giugno 2019 a giugno 2025. L’Indice dei prezzi al consumo (IPC) è un indice elaborato dal governo composto dai prezzi di beni e servizi consumati comunemente.

Ecco perché riteniamo che il recente raffreddamento delle retribuzioni nell’Eurozona sia del tutto normale. Stanno seguendo il loro tipico percorso discendente dopo il raffreddamento dell’inflazione, aiutando i consumatori a recuperare parte del potere d’acquisto. Tuttavia, molti commentatori che seguiamo mettono in guardia dal pericolo che una crescita salariale superiore all’inflazione porti a nuovi e forti rincari dei prezzi. A nostro avviso, però, questo pessimismo equivale a combattere una guerra passata. Riteniamo che ciò dimostri come le azioni abbiano ancora numerosi “mattoni” nel loro muro della paura – un segnale rialzista, secondo l’analisi di mercato storica recensita da Fisher Investments.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

NOTE

1. “Eurozone Wage Growth Declines, Likely Prompting Further ECB Easing Measures”, Jason O’Dowd, Irish Examiner, 23/05/2025. Accesso tramite Bizbrief.

2. “The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957”, A.W. Phillips, Economica, novembre 1958.

3. “The Role of Monetary Policy”, Milton Friedman, The American Economic Review, Vol. LVIII, marzo 1968.

4. Fonte: FactSet, al 12/08/2025. Sulla base dell’aggregato monetario M3 e dell’Indice Armonizzato dei Prezzi al Consumo dell’Eurozona, da luglio 2019 a luglio 2025. L’Indice armonizzato dei prezzi al consumo (IPCA) è un indice elaborato dal governo composto dai prezzi di beni e servizi consumati comunemente. M3 è l’indicatore più ampio della massa monetaria pubblicato dalla BCE, e comprende banconote, monete, riserve bancarie, conti correnti, depositi di risparmio, fondi del mercato monetario, depositi a breve termine di piccolo importo, depositi a termine di importo maggiore, fondi monetari istituzionali e attività liquide di maggiori dimensioni.

5. Ibid.

6. Ibid.

7. Fonte: Eurostat, al 12/08/2025.