Fondi

Perché i rendimenti non stanno tornando alla media, secondo Fisher Investments Italia

I rendimenti azionari sopra la media preludono a rendimenti peggiori e viceversa? Secondo gran parte dei commenti recensiti da Fisher Investments Italia, la risposta è sì. Sebbene il concetto di ritorno alla media – secondo cui i rendimenti azionari tornano sulle loro medie di lungo periodo dopo essersene discostati – possa apparire logico, a nostro avviso è fondamentalmente sbagliato. In questo articolo spieghiamo perché pensiamo che sia infondato e rischi di portare gli investitori fuori strada.

La legge delle medie può avere un suo fascino, ma per gli investitori non è di grande aiuto. Infatti, essa suppone che i titoli generino regolarmente il loro rendimento medio storico e che, in caso producano rendimenti superiori o inferiori alla media, siano destinati prima o poi a correggersi nella direzione opposta. Tuttavia, i rendimenti non funzionano in questo modo, come dimostrano le analisi di mercato storiche condotte da Fisher Investments Italia.

Esempio con l'S&P 500

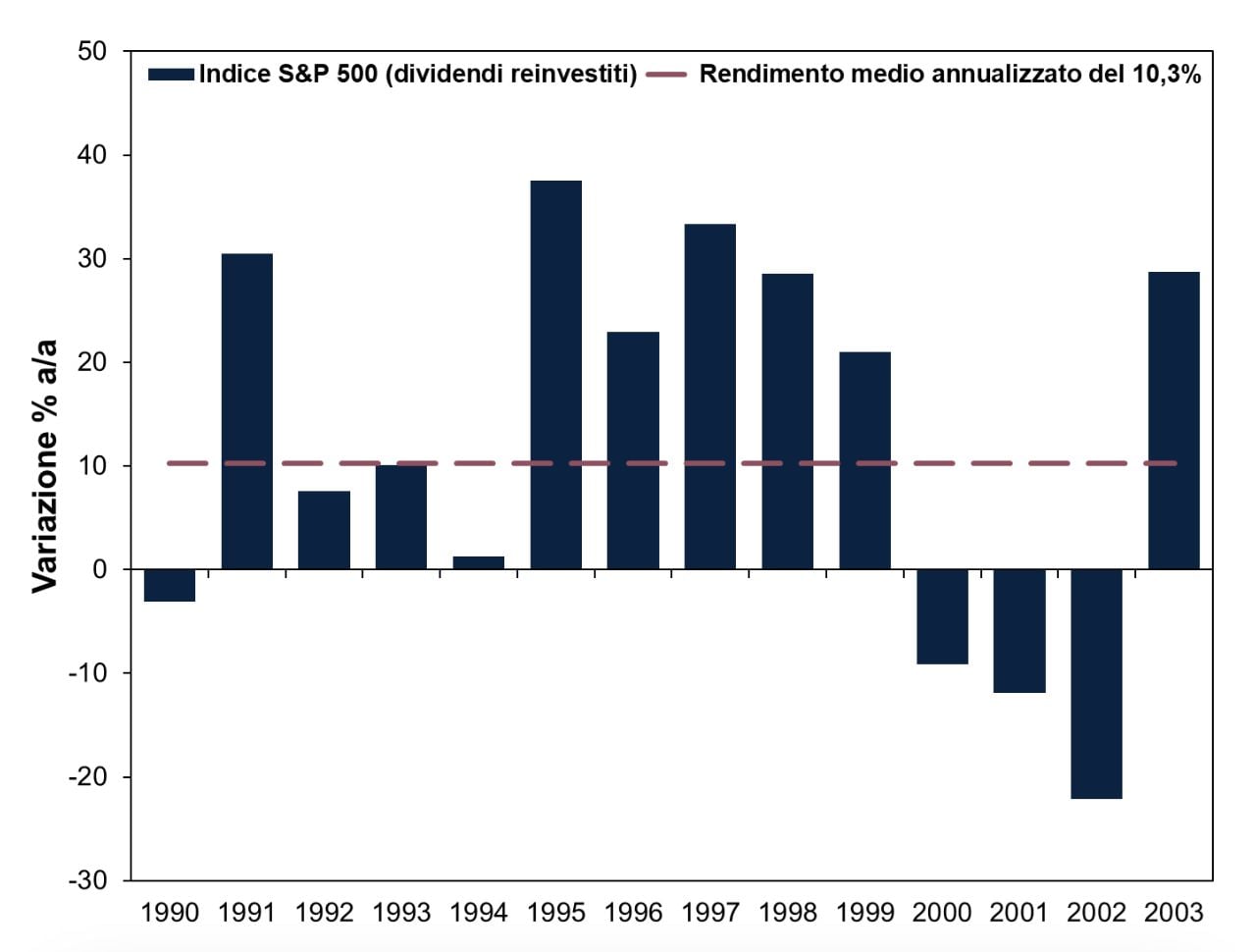

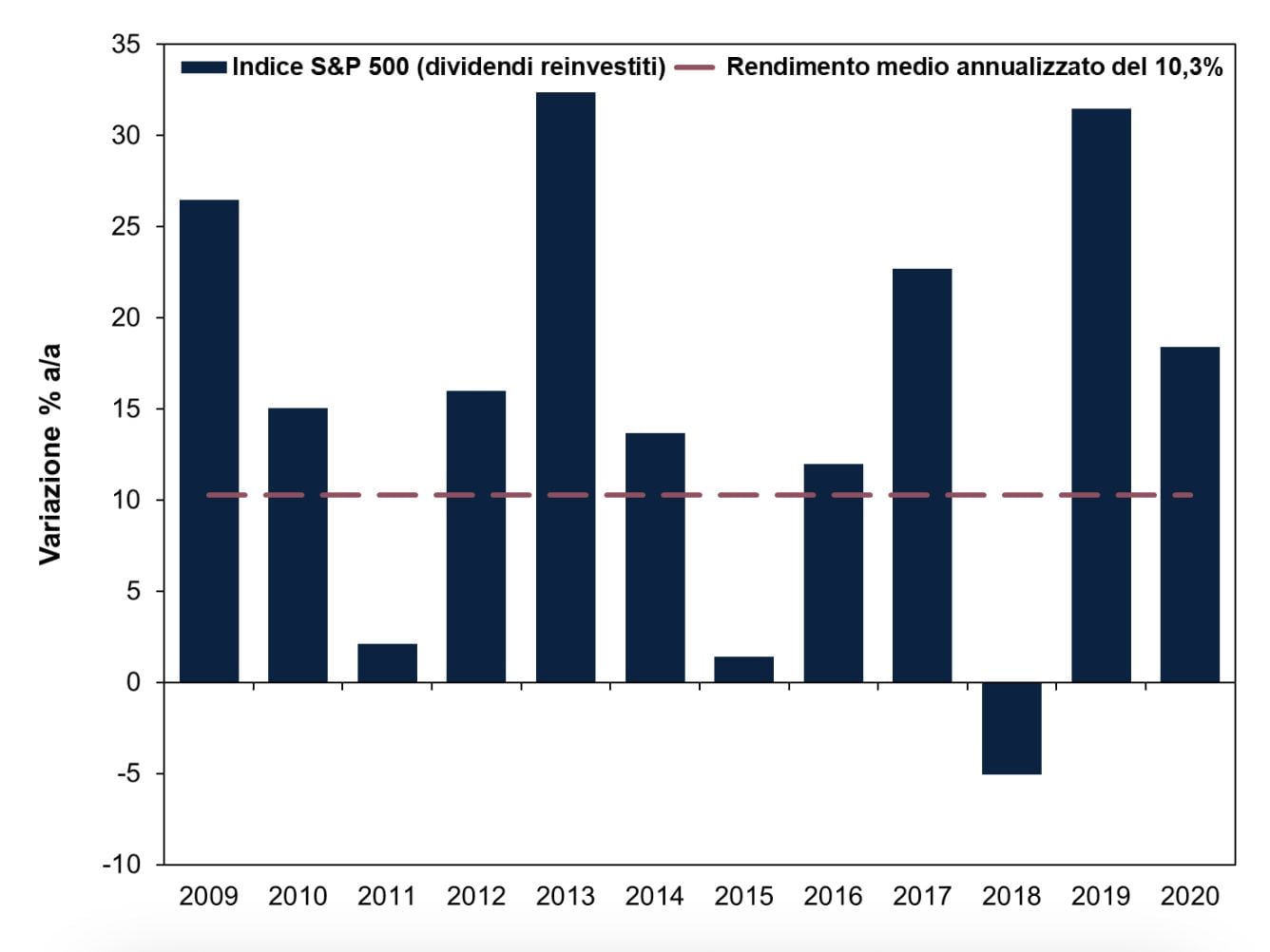

Prendiamo l’S&P 500 americano in virtù della sua lunga storia. A partire dal 1926, il suo rendimento medio annualizzato è pari al 10,3% in dollari USA (1). Guardando ai rendimenti per anno solare, come mostrano le Figure 1 e 2, notiamo che i rendimenti medi non sono tipici. Spesso sono costituiti da valori estremi in un dato anno che tendono a raggrupparsi insieme, ma non sempre. Questo perché, sebbene i titoli azionari tendano ad apprezzarsi nel tempo (fasi rialziste), a volte sono puntellati di ribassi di matrice fondamentale superiori al 20% (fasi ribassiste). Sebbene le due fasi si susseguano continuamente, secondo la nostra analisi gli investitori non possono sapere quando l’una lascerà il posto all’altra, se non con il senno di poi. Inoltre, raramente coincidono esattamente con gli anni solari. Nel riesaminare i cicli di mercato, Fisher Investments Italia non osserva alcuno schema evidente basato sui soli rendimenti.

Figura 1: I mercati tendono ad apprezzarsi, ma in maniera imprevedibile (1990-2003)

Figura 2: I mercati tendono ad apprezzarsi, ma in maniera imprevedibile (2009-2020)

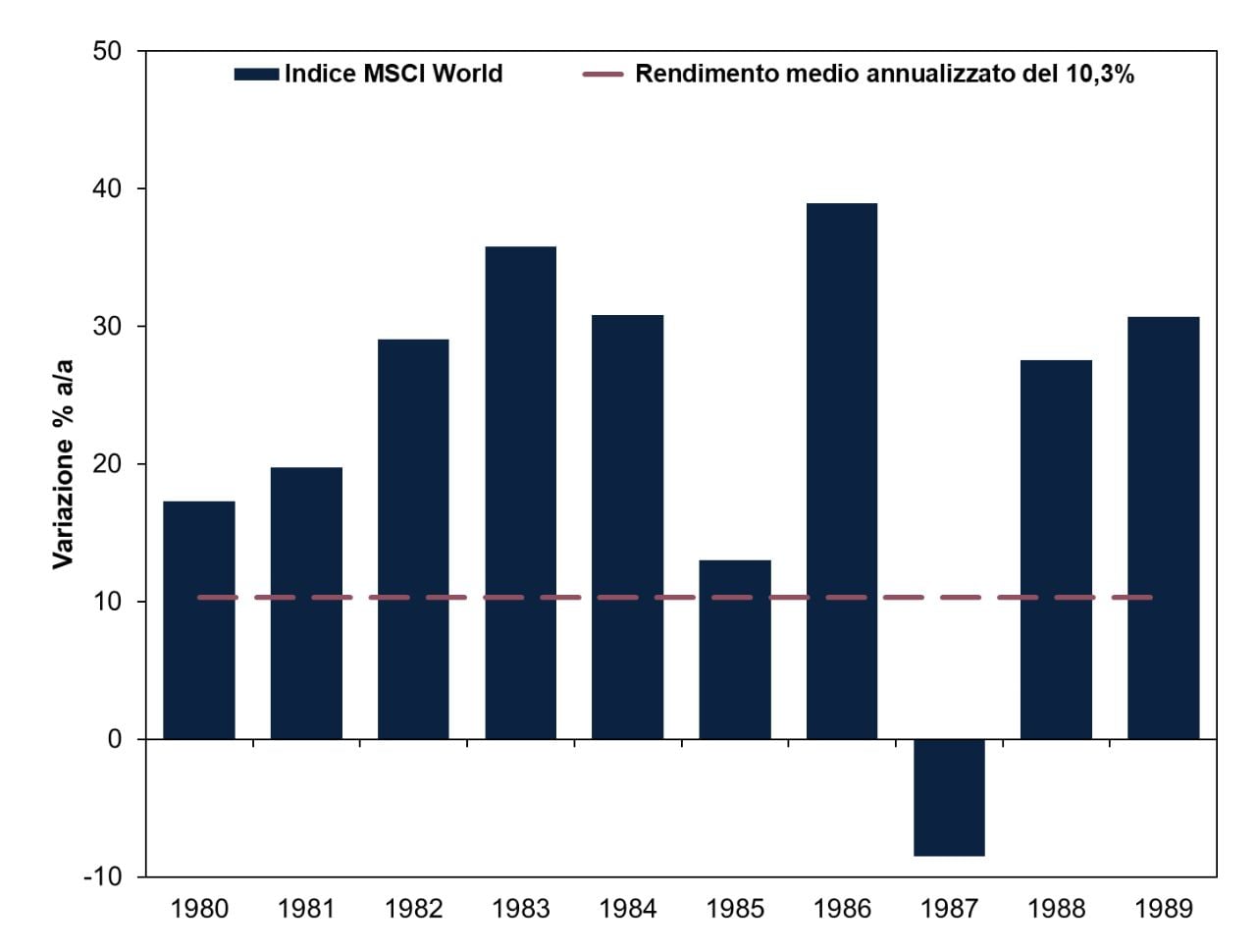

Pur avendo una storia più breve, anche il rendimento medio annualizzato in sterline dell’indice MSCI World è pari al 10,3% dal 1970 (2). Ancora una volta, l’analisi di Fisher Investments Italia dei rendimenti azionari globali mostra che i mercati non stanno tornando alla media: anche in questo caso, i rendimenti superiori alla media arrivano in maniera disordinata e intermittente.

Figura 3: Anche a livello globale (1980-1989)

C’è un motivo molto semplice per cui i mercati non tornano alla media: i prezzi passati non sono indicativi dell’andamento futuro. Di per sé, il fatto che un prezzo sia salito (o sceso) ieri, non significa che scenderà (o salirà) domani. Lo stesso dicasi per qualsiasi altro periodo di tempo – settimana, mese, anno o decennio, stando alle analisi di mercato storiche condotte da Fisher Investments Italia. Statisticamente parlando, i prezzi non sono correlati in maniera seriale, in quanto il movimento in un dato periodo non dice nulla del successivo. È come il lancio di una moneta, in cui ogni lancio è indipendente dal precedente. Cinque teste di fila non aumentano la probabilità che il lancio successivo sia croce. Se il passato fosse indicativo del futuro, allora un titolo in crescita continuerebbe ad apprezzarsi (e viceversa). Ma così non è.

Considerate questo scenario ipotetico a scopo puramente illustrativo: Carla acquista azioni di una fantomatica società OTQC a 50 euro, che poi salgono fino a valere 100 euro. Vedendo il rialzo, Andrea acquista un po’ di azioni OTQC a 100 euro. Ma poi il prezzo di OTQC scende a 80 euro, segnando un calo del 20%. Dovrebbero vendere entrambi a 80 euro? Carla potrebbe restare dell’idea che OTQC sia un ottimo titolo, visti i guadagni che ha generato per lei. Ma avendo subito una perdita contabile, Andrea potrebbe pentirsi della sua decisione e sentire il bisogno urgente di vendere. Chi ha ragione? Per Fisher Investments Italia non esiste una risposta giusta, perché le performance passate non sono indicative dei rendimenti futuri.

Conclusioni

Pertanto, piuttosto che soffermarsi sui movimenti di prezzo del passato, la nostra raccomandazione è di concentrarsi sugli sviluppi futuri. Nella nostra esperienza, a muovere realmente le azioni è il divario tra le aspettative sugli utili e la realtà a circa 3-30 mesi di distanza. Sulle aspettative può incidere il clima di fiducia nei confronti dei prezzi passati, ma più a lungo termine abbiamo riscontrato che a contare maggiormente sono i fondamentali prospettici, ossia il rapporto tra le previsioni degli utili e il loro andamento effettivo.

Nel recensire le analisi di mercato svolte dalle pubblicazioni finanziarie, Fisher Investments Italia riscontra che spesso queste cadono vittima della “fallacia del ritorno alla media”; pertanto, per gli investitori può non essere sempre facile superare questo modo di pensare. A nostro avviso, tuttavia, sapere che le medie del passato non controllano i rendimenti futuri dei mercati consente di concentrarsi su ciò che invece ha questo potere, il che, a nostro avviso, aiuta a diventare investitori migliori.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

NOTE

1. Fonte: Global Financial Data, Inc., al 31/10/2024. Indice S&P 500 (dividendi reinvestiti), da dicembre 1925 ad ottobre 2024. Valori espressi in dollari USA. Le fluttuazioni valutarie tra il dollaro, l’euro e la lira potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti. Il rendimento annualizzato è il tasso annuale richiesto per raggiungere il valore finale dall’apertura.

2. Fonte: FactSet, al 31/10/2024. Rendimenti dell’indice MSCI World (dividendi netti inclusi), da dicembre 1969 ad ottobre 2024. Valori espressi in sterline. Le fluttuazioni valutarie tra la sterlina, la lira e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.