Fineco vs Directa: qual è il migliore?

23 GIU, 2026

Indice

Fineco e Directa SIM sono due broker italiani regolamentati, ma rispondono a esigenze diverse. Se ti stai chiedendo se sia meglio Directa o Fineco, la risposta dipende dal tuo stile.

Fineco è la soluzione più completa — banca, trading, conto multivaluta, migliaia di strumenti e regime amministrato. Directa SIM è più focalizzata sull'operatività pura, con tre profili commissionali, demo gratuita di 15 giorni, PAC in ETF gratuito e costi più contenuti per chi opera su importi piccoli.

In sintesi:

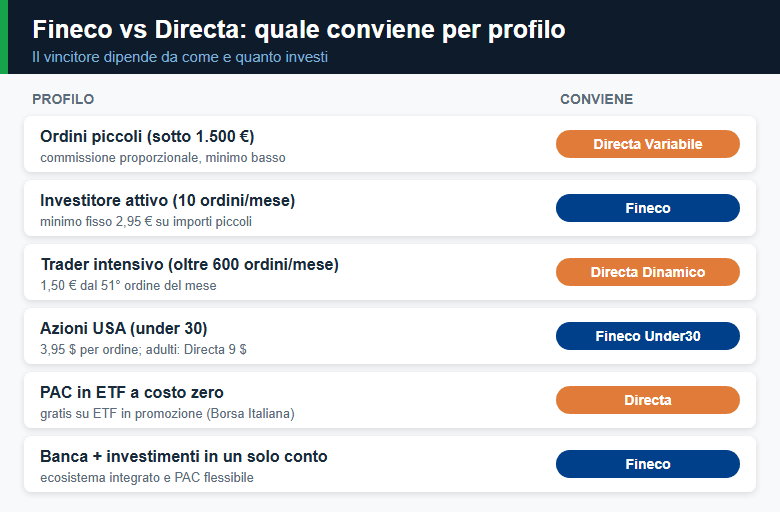

- Investi con poche operazioni al mese su importi medi-alti → Fineco: struttura integrata, banca + broker, fiscalità gestita automaticamente

- Fai trading attivo con molte operazioni → Directa Dinamico: commissioni decrescenti fino a 1,50 € per chi opera su volumi molto elevati

- Investi piccole somme per operazione (sotto i 1.500 €) → Directa Variabile: 1,9‰ con minimo 1,5 €, batte Fineco su ogni ordine piccolo

- Vuoi costruire un PAC in ETF a costo zero → Directa: piano di accumulo gratuito su ETF in promozione

- Vuoi un unico conto per banca, investimenti e fondi → Fineco: nessun competitor italiano offre la stessa integrazione

Il confronto, quindi, non si gioca solo su commissioni e piattaforma, ma su una domanda concreta: vuoi una soluzione più ampia e integrata oppure un broker più essenziale e flessibile nei costi?

Regolamento

Commissione Nazionale per le Società e la Borsa (CONSOB)

Commissione Nazionale per le Società e la Borsa (CONSOB)

Prodotti offerti

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Commodities, CFD, Forex, Piano d'Accumulo del Capitale

Azioni, ETF, Futures, CFD, Forex

Fineco o Directa: confronto

Senza troppi giri di parole, dovessi scegliere oggi tra Fineco e Directa, propenderei per Fineco.

Directa resta un broker valido, soprattutto per chi guarda molto alle commissioni e vuole una struttura più essenziale. Però, nel complesso, Fineco mi sembra una soluzione più forte: offre un ecosistema più completo, una piattaforma che può accompagnarti anche quando il portafoglio cresce e il vantaggio di avere banca, investimenti e fiscalità gestita nello stesso ambiente.

In altre parole, Directa può funzionare bene se cerchi un broker puro. Fineco, invece, dà di più e, dovendo indicare una scelta più solida e completa per un investitore italiano, andrei più facilmente su Fineco.

Se invece il tuo obiettivo principale è costruire un piano di accumulo in ETF al minor costo possibile, Directa SIM ha un vantaggio concreto: il suo PAC su ETF in promozione è completamente gratuito. Fineco ha più flessibilità con il Piano Replay, ma ha un costo periodico.

Principali differenze

| Tema | Fineco | Directa |

|---|---|---|

| Modello | Banca + broker | Broker online specializzato (SIM) |

| Mercati e strumenti | 26 borse, migliaia di strumenti | Principali mercati regolamentati, focus operativo |

| Commissioni | 0,19% min 2,95 € max 19 € | Tre profili: Semplice, Dinamico, Variabile |

| Fiscalità | Regime amministrato | Regime amministrato |

| Demo | No | Sì, 15 giorni con 100.000 € virtuali |

| Piattaforma | FinecoX (web, mobile, desktop) | Dlite, Libera, Classic |

| PAC in ETF | Piano Replay (a pagamento, da 2,95 €/periodo) | Gratuito su ETF in promozione (solo Borsa Italiana) |

| Protezione depositi | Fino a 100.000 € (FITD) | Fino a 20.000 € (FNG) |

| Target | Investitore completo | Trader / investitore più operativo |

Il numero di strumenti disponibili conta, ma non è sempre la prima cosa che fa davvero la differenza. Io, per orientarmi tra queste due piattaforme, guarderei soprattutto tre aspetti:

- quanto mi costa operare davvero,

- quanto mi semplifica la vita la piattaforma,

- quanto ha senso per il mio stile di investimento.

Se vuoi un broker per un uso semplice e mirato, Directa può bastare e avanzare. Se invece vuoi una struttura che ti accompagni anche quando il portafoglio diventa più articolato, Fineco parte con un vantaggio.

Offerta speciale Fineco e Rankia: Fineco Bank offre ai nuovi correntisti una promozione unica: la facoltà di completare 100 operazioni senza commissioni entro il primo mese dall'apertura, immettendo il codice speciale Rankia "OM100RA". Questa opportunità abbraccia diversi mercati, tra cui quelli italiani (MTA, MOT, EuroMOT, Hi-MTF), nordamericani (AMEX, NASDAQ, NYSE) e tedeschi (Equiduct e Xetra).

Per sfruttare questa offerta, è richiesto di avviare la procedura di apertura del conto online tramite questo link, inserendo il codice "OM100RA" durante la fase di registrazione.

Vantaggi e Svantaggi di Directa e Fineco

Vantaggi Fineco

- Hai un unico ambiente per conto, trading e investimenti.

- La piattaforma è più adatta se il portafoglio nel tempo si allarga.

- Il regime amministrato resta un vantaggio reale per chi vuole meno burocrazia.

Svantaggi Fineco

- Se fai operazioni piccole o molto essenziali, i costi possono contare di più.

- Non c'è conto demo, quindi l'ingresso è meno morbido.

- Se cerchi solo un broker operativo, parte del valore di Fineco rischia di restare inutilizzato.

Vantaggi Directa

- Hai tre profili commissionali, quindi puoi adattare i costi al tuo stile.

- La demo di 15 giorni con 100.000 € virtuali è ancora un vantaggio concreto.

- Il PAC in ETF su oltre 700 titoli in promozione è completamente gratuito.

- Mantiene una logica molto chiara: broker italiano, operativo, con regime amministrato.

Svantaggi Directa

- L'interfaccia è più tecnica e meno "accogliente" per chi parte da zero.

- L'esperienza è più da broker puro e meno da ecosistema completo.

- Se vuoi banca e investimenti nello stesso posto, Fineco resta più avanti.

Quali sono le differenze tra Fineco e Directa?

Quando si confrontano Fineco e Directa, il rischio è fermarsi a una lettura troppo superficiale: commissioni, piattaforma, magari una lista di pro e contro… e poco altro.

In realtà, le differenze tra queste due piattaforme emergono davvero solo quando si entra nei dettagli e si guarda come si comportano nella pratica. Non tanto cosa offrono sulla carta, ma quanto incidono nel tuo modo di investire: quanto paghi davvero, quanto è semplice operare, quanto è flessibile la piattaforma e quanto ti semplifica (o complica) la gestione nel tempo.

Costi directa vs fineco: commissioni a confronto

Le commissioni directa vs fineco sono il primo punto che la maggior parte degli investitori guarda — ed è anche quello in cui le differenze sono più concrete.

Fineco ha una struttura molto lineare:

- Sul Conto Trading Fineco applica 0,19% per ordine, con un minimo di 2,95 € e un massimo di 19 €.

- È una formula semplice da capire e funziona bene se non vuoi stare ogni volta a ottimizzare il costo per operazione. Sai quanto paghi e basta.

- Fineco Under30 prevede condizioni agevolate: 2,95 € fissi per ordine su azioni italiane (senza lo 0,19% sul controvalore) e 3,95 $ su azioni USA.

- Inoltre, essendo anche una banca, si può guardare anche alla sua offerta di carte Fineco, spostandosi così dal trading al risparmio in una sola entità.

Directa SIM, di cui trovi la nostra analisi completa di Directa, ragiona invece in modo diverso. Non ha un unico schema, ma tre profili commissionali:

- Semplice, Dinamico e Variabile, che ti permettono di adattare i costi al tuo stile operativo.

- Semplice: 5 € per ordine su azioni italiane; 9 $ su azioni USA (tutti i profili).

- Variabile: 1,9‰ con minimo 1,5 € e massimo 18 €.

- Dinamico: commissioni decrescenti in base al numero di ordini del mese, da 8 € a scalare fino a 3 € dal 6° al 25° ordine, 2 € dal 26° al 50° e 1,50 € dal 51° ordine in poi.

Per come la vedo io, la differenza si sente soprattutto qui:

- se fai operazioni piccole o frequenti, Directa tende a essere più efficiente;

- se invece vuoi una struttura semplice e non vuoi ragionare troppo sui profili, Fineco è più lineare.

Il classico errore è guardare solo il numero più basso. In realtà, il costo "giusto" dipende sempre da come investi, non solo da quanto paghi per singola operazione.

Quanto paghi davvero: quattro scenari reali a confronto

Le percentuali non dicono nulla finché non le traduci in euro. Ho calcolato il costo effettivo nei quattro scenari più comuni per un investitore italiano.

Scenario A — Investitore occasionale: 3 ordini/mese da 1.000 € su azioni italiane

| Costi | Fineco | Directa Semplice | Directa Variabile |

|---|---|---|---|

| Costo per ordine | 2,95 € (min) | 5 € | 1,90 € (1,9‰ × 1.000 €) |

| Costo mensile (3 ordini) | 8,85 € | 15 € | 5,70 € |

| Costo annuo | 106 € | 180 € | 68 € |

👉 Se ti muovi con investimenti da 1.000 €, Directa Variabile è il più economico. Fineco è nella via di mezzo. Directa Semplice è il più caro.

Scenario B — Investitore attivo: 10 ordini/mese da 300 € su azioni italiane

| Costi | Fineco | Directa Semplice | Directa Dinamico |

|---|---|---|---|

| Costo per ordine | 2,95 € (min) | 5 € | da 8 € a scalare (3 € dal 6° ordine) |

| Costo mensile (10 ordini) | 29,50 € | 50 € | ~45 € |

| Costo annuo | 354 € | 600 € | ~540 € |

*Dinamico mensile: 8+7+6+5+4 (primi 5 ordini) + 3 € × 5 (dal 6° al 10° ordine) = 45 €.

👉 Fineco vince a 10 operazioni da 300 €: 29,50 €/mese. Il minimo fisso di 2,95 € premia chi opera spesso su importi piccoli, perché con Directa Dinamico la commissione resta a 3 € fino al 25° ordine.

Scenario C — Trader frequente: 30+ ordini/giorno su azioni italiane

| Fineco | Directa Dinamico | |

|---|---|---|

| Costo per ordine (a regime) | 2,95 € fisso | ~1,50 € (dal 51° ordine del mese) |

| Costo su 30 ordini/giorno (a regime) | 88,50 € | ~45 € |

| Costo mensile (~600 ordini) | ~1.770 € | ~950–1.000 € |

👉 Per il trader davvero attivo (oltre 600 ordini al mese), Directa Dinamico resta più economico: superato il 50° ordine la commissione scende a 1,50 €. Ma se arrivi a questo volume, probabilmente non stai ancora valutando Fineco come opzione principale.

Scenario D — Investitore su azioni USA: 5 ordini/mese

| Fineco (standard) | Fineco Under30 | Directa (tutti i profili) | |

|---|---|---|---|

| Commissione per ordine | 12,95 $ | 3,95 $ | 9 $ (fisso) |

| Costo mensile (5 ordini) | 64,75 $ | 19,75 $ | 45 $ |

👉 Su azioni USA, Fineco Under30 è nettamente più conveniente. Per un adulto con conto standard, Directa (9 $ fisso) batte Fineco standard (12,95 $). Se superi i 30 anni, Directa risulta più efficiente per l'azionario USA.

La soglia che cambia tutto: intorno a 1.500 € per ordine, Directa Variabile (1,9‰ = 2,85 €) e Fineco (minimo 2,95 €) si equivalgono quasi perfettamente. Sotto quella soglia, Directa Variabile è più conveniente. Sopra, Fineco diventa competitiva o addirittura più economica.

Prodotti e mercati disponibili in Directa e Fineco

Se il confronto tra Fineco e Directa si ferma alle commissioni, si perde una parte importante del quadro. Per capire quale delle due abbia davvero più senso, bisogna guardare anche a quali strumenti offre, su quali mercati permette di operare e, soprattutto, a quanto questa differenza incida nella pratica.

Fineco si muove con una logica più ampia:

- La piattaforma consente di operare su 26 borse e dà accesso a migliaia di strumenti finanziari, includendo la possibilità di acquistare azioni, ETF, obbligazioni, futures, opzioni, certificati, forex e altre soluzioni di trading più evolute.

- È una struttura che si apprezza soprattutto nel tempo: all'inizio magari la usi solo per investire in ETF o azioni, ma se il portafoglio si amplia o vuoi affiancare strumenti diversi, hai già tutto nello stesso ambiente.

Directa SIM, invece, mantiene un'impostazione più focalizzata sull'operatività di mercato.

- Anche qui l'offerta è ampia e copre bene le esigenze di molti investitori italiani: azioni, ETF, ETC, ETN, obbligazioni, futures, opzioni, certificati e altri strumenti negoziabili sui principali mercati.

- La differenza è che l'esperienza resta più centrata sul broker e meno su un ecosistema finanziario completo. È proprio questo, in fondo, il suo punto di forza: meno "contorno", più accesso diretto ai mercati.

Anche in questo caso, non preoccuparti, se ti sei perso nel testo puoi far affidamento a questo breve riassunto:

- Fineco ha più senso se vuoi una piattaforma capace di accompagnarti anche quando il portafoglio diventa più articolato.

- Directa SIM è più centrata se il tuo obiettivo è operare bene sui mercati senza pagare per servizi che non ti servono davvero.

Directa vs Fineco per il trading: piattaforme a confronto

Qui la differenza non è tanto tecnica, quanto di esperienza.

La piattaforma FinecoX è pensata per essere una piattaforma completa: permette di gestire tutto nello stesso ambiente. Per come la uso io, è una di quelle piattaforme che inizialmente può sembrare "più ricca del necessario", ma che diventa molto utile quando il portafoglio cresce.

L'interfaccia non mi è sembrata del tutto intuitiva, all'inizio. È sicuramente pensata per un investitore non proprio principiante, che ha già una certa dimestichezza con i mercati e nel leggere i grafici di Borsa.

La comodità è che è disponibile in versione web, mobile e desktop e offre quotazioni in tempo reale e accesso completo all'offerta di trading di Fineco.

Directa SIM offre tre piattaforme con livelli di complessità crescente: Dlite (adatta a principianti), Libera (strumenti avanzati per trader intermedi) e Classic (la più tecnica, con ampia personalizzazione). L'interfaccia è più diretta, meno "bancaria", ma molto focalizzata sull'operatività.

Il vantaggio vero è che puoi provarla con una demo gratuita di 15 giorni con 100.000 € virtuali, e questo ti fa capire subito se ti trovi bene oppure no.

Depositi e prelievi: integrazione vs flessibilità

Per aprire un conto Fineco, tutto passa dal conto bancario. Depositi e prelievi sono integrati in modo naturale, senza passaggi intermedi. Questo semplifica molto la gestione quotidiana, soprattutto se usi già il conto per altre operazioni.

Directa permette invece di collegare il conto a più IBAN differenti. È una soluzione più flessibile, utile se vuoi mantenere separata la banca dal broker o se gestisci più conti.

Non è una differenza enorme, ma nella pratica cambia l'esperienza.

Sicurezza e regolamentazione

Da un punto di vista della sicurezza, entrambe le piattaforme sono solide, ma con una differenza concreta nella copertura dei depositi.

Fineco è una banca italiana per il trading quotata, vigilata da Banca d'Italia e CONSOB. In quanto banca, aderisce al Fondo Interbancario di Tutela dei Depositi (FITD), che garantisce i depositi bancari fino a 100.000 € per depositante in caso di insolvenza. Questo è lo standard europeo per tutte le banche autorizzate — incluse quelle online.

Directa SIM è anch'essa regolamentata da CONSOB e Banca d'Italia, attiva dal 1995 — una delle prime SIM online italiane. Essendo una SIM (Società di Intermediazione Mobiliare) e non una banca, aderisce al Fondo Nazionale di Garanzia (FNG), con una copertura fino a 20.000 € per cliente.

I fondi dei clienti sono però segregati in conti separati presso banche terze: in caso di insolvenza della SIM, non sono aggredibili dai creditori. Puoi verificare lo stato autorizzativo di entrambi i broker nell'elenco degli intermediari autorizzati CONSOB.

La differenza 100.000 € vs 20.000 € è oggettiva e va tenuta in considerazione per la liquidità depositata non investita. Per i titoli in portafoglio — azioni, ETF, obbligazioni — la protezione è equivalente: in entrambi i casi i titoli sono intestati al cliente e non entrano nella massa attiva in caso di procedura concorsuale.

Assistenza clienti: Fineco e Directa a confronto

Anche il supporto riflette la natura dei due intermediari. Fineco offre un'assistenza strutturata e multicanale — telefono, email e live chat — affiancata da una rete di consulenti finanziari distribuiti sul territorio italiano, utile per chi vuole un riferimento anche fisico.

Directa SIM punta su un servizio più diretto e operativo: assistenza telefonica con operatori italiani ed email, coerente con la sua impostazione da broker puro. In entrambi i casi il supporto è in italiano, ma l'esperienza Fineco è più "bancaria", quella Directa più verticale sul trading.

Fineco Replay vs Directa: piani di accumulo in ETF

Uno degli aspetti più sottovalutati nel confronto tra Fineco e Directa SIM riguarda i piani di accumulo in ETF (PAC) — un tema decisivo per chi investe a lungo termine con versamenti periodici.

Fineco: il Piano Replay

Il Piano Replay è lo strumento di accumulo automatico di Fineco. Permette di investire in qualsiasi ETF, su più borse europee (non solo Borsa Italiana), con tre modalità: per quantità, per importo e con autobilanciamento automatico — una funzionalità che ricalcola ogni mese quante quote acquistare per mantenere i pesi del portafoglio che hai impostato. Se vuoi saperne di più su come funziona nel dettaglio, puoi leggere la nostra guida su come investire in ETF con il Piano Replay di Fineco.

Il costo del Piano Replay dipende dal numero di ETF nel piano:

| N° di ETF nel PAC | Costo mensile (ETF non in promozione) |

|---|---|

| 1 ETF | 2,95 €/periodo |

| 2 ETF | 5,90 €/periodo |

| 3–4 ETF | 6,95 €/periodo |

| 5 ETF | 9,90 €/periodo |

| 7–10 ETF | 13,95 €/periodo |

Se gli ETF rientrano nella lista di oltre 800 ETF in promozione (Amundi, iShares, BlackRock e altri), il costo del Replay scende a 0 € per quella quota del piano. L'elenco viene aggiornato periodicamente sul sito ufficiale di Fineco.

Directa SIM: PAC gratuito, ma con limitazioni

Il piano di accumulo di Directa SIM è completamente gratuito, ma funziona in modo più vincolato: puoi fare il PAC automatico solo su ETF di emittenti selezionati (tra cui Amundi, iShares, Vanguard, Xtrackers, Fidelity, Franklin Templeton, VanEck, WisdomTree, LGIM, BNP Paribas AM, State Street e Leverage Shares) e solo su Borsa Italiana. Non è possibile impostare un autobilanciamento automatico: l'unica modalità disponibile è "per importo". La frequenza di acquisto è personalizzabile, fino a quattro date al mese — più frequente rispetto al minimo trimestrale di Fineco.

Chi vince sul PAC? Dipende dalle tue priorità:

- Costo zero con ETF comuni → Directa SIM: il PAC gratuito su ETF in promozione è difficile da battere se i titoli che ti servono sono nella lista

- Massima flessibilità, autobilanciamento, qualsiasi ETF → Fineco Replay: più costoso ma molto più completo

- ETF non in promozione su borse estere (es. Xetra) → solo Fineco permette il PAC automatico

Entrambe le piattaforme offrono anche ETF gratuiti per gli ordini singoli: Fineco ha oltre 800 ETF a commissioni zero, Directa SIM oltre 700.

Per quale investitore è adatta ciascuna piattaforma?

Fineco ha più senso se:

- vuoi un unico conto per banca e investimenti;

- pensi che il portafoglio nel tempo possa diventare più articolato;

- dai valore al regime amministrato e a una struttura più completa;

- vuoi un PAC flessibile con autobilanciamento che copra qualsiasi ETF su più borse.

Directa SIM ha più senso se:

- vuoi un broker italiano più "puro";

- guardi con attenzione alle commissioni e ai profili tariffari;

- apprezzi la demo e una logica più operativa;

- costruisci un PAC su ETF comuni e vuoi farlo a costo zero.

Può sembrarti una considerazione banale, ma alla fine il punto non è decidere quale sia "migliore" in assoluto, ma quale delle due ti fa lavorare meglio con meno attrito. Si tratta realmente di due piattaforme valide, con una buona varietà di prodotti e vantaggi e svantaggi che si equivalgono.

In definitiva, scegli Fineco se cerchi completezza, ecosistema e profondità: una piattaforma capace di accompagnarti anche quando il portafoglio smette di essere elementare, con banca, investimenti e fiscalità in un ambiente unico e ordinato. Guarda invece a Directa SIM se il tuo focus è il broker in sé: costi più flessibili, demo, PAC gratuito su ETF in promozione e un'impostazione operativa più netta, senza "sovrastruttura" bancaria.

La terza via, spesso la più sensata, è usarle entrambe: Fineco come conto completo per banca e investimenti, Directa per l'operatività più mirata o per una struttura commissionale diversa. Sono comunque tra i migliori broker italiani e, qualunque sia la tua scelta, parti da una base solida e regolamentata.

FAQ

Disclaimer: