Coefficienti Alpha e Beta: qual è la differenza?

Indice

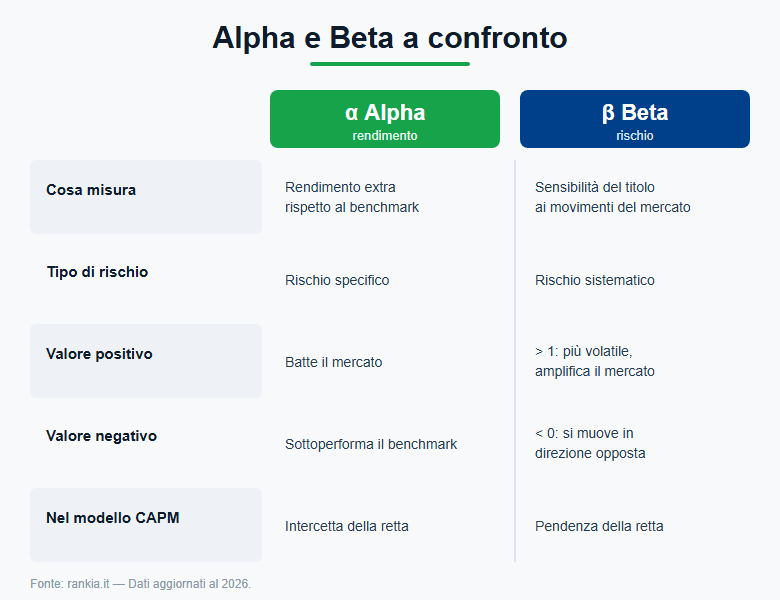

Alfa e Beta sono due coefficienti che rappresentano rispettivamente il rendimento extra rispetto al benchmark e la misura del rischio sistematico di un'attività finanziaria nell'ambito del Capital Asset Pricing Model. In questo articolo vediamo le differenze tra Alpha e Beta e cosa rappresentano negli investimenti.

Se usi Alpha e Beta per valutare un titolo o un ETF, il passo successivo è confrontare strumenti coerenti con il tuo profilo di rischio. Broker come BG Saxo, eToro, XTB e DEGIRO permettono di accedere ad azioni ed ETF su diversi mercati, così da costruire un portafoglio più consapevole rispetto al benchmark.

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, CFD, Forex, Criptovalute, Commodities

Cosa sono i coefficienti Alpha e Beta

In finanza è molto comune sentire parlare di "Alfa e Beta", indicati dalle lettere dell'alfabeto greco α e ß: due indicatori di rischio molto popolari per valutare la performance di un prodotto finanziario e per scegliere la soluzione migliore in cui investire i propri risparmi.

Entrambi nascono dal modello CAPM (Capital Asset Pricing Model), che mette in relazione il rendimento atteso di un titolo con il suo rischio: il Beta ne è la pendenza e l'Alfa l'intercetta. Vediamo ora il significato di ciascuno.

Cosa rappresenta il coefficiente Beta

Il coefficiente Beta è una misura del rischio sistematico e riflette la performance di un titolo o di un portafoglio rispetto alla volatilità del suo indice di riferimento: in altre parole, la variazione di un titolo rispetto alla variazione del mercato.

Come si interpreta il valore del Beta

Per definizione il mercato ha un Beta pari a 1. Confrontando il Beta di un titolo con questo valore di riferimento si capisce quanto è esposto ai movimenti del mercato:

- Beta = 1: l'azione o il portafoglio si muove in modo simile al mercato.

- Beta > 1: l'azione si muove nella stessa direzione del mercato, ma con variazioni più ampie rispetto al benchmark (titolo "aggressivo").

- Beta < 1: la volatilità è inferiore a quella del mercato (titolo "difensivo").

- Beta negativo: il titolo tende a muoversi in direzione opposta rispetto all'indice di riferimento.

Un esempio concreto: un titolo con Beta pari a 1,2 è circa il 20% più volatile del mercato, quindi tende ad amplificarne i rialzi e i ribassi. Più il Beta è elevato, più il titolo dipende dall'andamento del mercato.

Cosa rappresenta il coefficiente Alpha

Se il Beta misura la reattività dell'azione al mercato (rischio sistematico), il coefficiente alfa mostra la capacità di un titolo di cambiare valore indipendentemente dall'andamento del mercato (rischio specifico).

Un'alfa positiva indica che il titolo è in grado di sovraperformare il mercato di riferimento; un'alfa negativa segnala invece la possibilità di subire perdite indipendentemente dalla tendenza generale del mercato.

In termini numerici l'Alpha è il rendimento in eccesso rispetto al benchmark. Se un titolo cresce del 5% mentre il suo indice di riferimento sale del 3%, l'Alpha è positivo e pari a +2%; se invece il titolo guadagna solo l'1% a fronte di un mercato in crescita del 4%, l'Alpha è negativo (-3%), segno che la gestione non ha aggiunto valore.

Alpha e Beta: le differenze principali

Alpha e Beta sono due indicatori di rischio complementari, ma misurano cose diverse. Il Beta fotografa il rischio di mercato a cui un prodotto è esposto; l'Alpha misura il rendimento attivo dell'investimento, ovvero la sua capacità di battere il benchmark al netto del rischio assunto.

In pratica, con il Beta l'investitore valuta a quanto rischio sistematico è esposto un prodotto: più il Beta è alto, più l'azione dipende dai movimenti del mercato.

Con l'Alpha, invece, misura se l'investimento ha reso più del suo indice: un'alfa positiva indica un buon risultato in relazione al rischio assunto, un'alfa negativa il contrario.

Un titolo con Beta elevato può amplificare i movimenti del mercato, mentre un investimento con Alpha positivo segnala una possibile sovraperformance rispetto al benchmark. Prima di acquistare azioni, ETF o fondi, confronta sempre costi, volatilità e orizzonte temporale sulla piattaforma del broker che utilizzi.

Come si calcolano Alpha e Beta

Alpha e Beta si ricavano da formule statistiche che mettono in relazione il rendimento del titolo con quello del mercato. Vediamo le formule di entrambi i coefficienti.

Formula del coefficiente Alpha

L'Alpha misura la capacità di un gestore di generare valore per il fondo, cioè l'eccesso di redditività rispetto al benchmark. Un Alpha positivo indica che il gestore ha aggiunto rendimento extra; un Alpha negativo significa che non è riuscito a creare valore o non ha selezionato correttamente i titoli.

Formula del coefficiente Beta

L'indice Beta di un fondo misura la sua sensibilità ai movimenti dell'indice di riferimento: mostra come varia la performance del fondo rispetto a quella del benchmark.

La lettura del risultato segue la stessa logica vista sopra:

- Beta = 1: il valore patrimoniale netto del fondo si evolve come il suo benchmark.

- Beta < 1: il fondo è meno volatile del benchmark e il suo NAV sale o scende meno del mercato (ideale per investitori conservatori).

- Beta > 1: il fondo è più volatile del benchmark e il NAV sale o scende più del mercato (profilo più aggressivo).

Come calcolare il Beta di un titolo e di un portafoglio

Per calcolare il Beta di un portafoglio di azioni o di titoli si sostituisce la varianza o la deviazione dell'attività con quella del portafoglio, aggiornando la correlazione o la covarianza in base alla formula utilizzata.

Il calcolo del β/Beta della società è il rapporto tra covarianza e varianza del benchmark utilizzato: misura quanto il titolo si muove insieme all'indice.

La covarianza è il risultato della correlazione e della varianza; la formula sarebbe:

In pratica, il β è simile alla correlazione tra l'indice e l'attività moltiplicata per il rapporto tra la varianza dell'attività e quella del benchmark.

Alpha e Beta nei fondi e nelle strategie di investimento

Quando si valuta dove investire in fondi comuni, Alpha e Beta sono tra gli indicatori più utili per scegliere il prodotto giusto: il Beta racconta quanto rischio di mercato ti stai assumendo, l'Alpha quanto il gestore è stato bravo a remunerarlo.

I due coefficienti vengono spesso usati insieme per analizzare i rendimenti di un portafoglio: l'Alpha si concentra sui rendimenti, mentre il Beta misura la volatilità confrontando il titolo con un mercato di riferimento più ampio.

Qui entra in gioco la distinzione tra gestione attiva e passiva. Molti gestori adottano strategie attive di compravendita per generare Alpha, ma su orizzonti lunghi solo una piccola minoranza riesce a battere stabilmente il mercato.

Per questo gli strumenti passivi come gli ETF, che replicano un indice, hanno tipicamente un Beta vicino a 1 e un'Alpha prossima allo zero: non puntano a superare il mercato, ma a seguirlo a costi ridotti.

In sintesi, Alpha e Beta sono due facce della stessa medaglia: il Beta misura il rischio sistematico di un titolo o di un fondo, mentre l'Alpha ne misura il rendimento extra rispetto al benchmark. Letti insieme, dicono non solo quanto rende un investimento, ma anche quanto rischio è servito per ottenerlo.

Per una valutazione completa conviene affiancarli ad altri indicatori, come l'indice di Sharpe, che misura il rendimento corretto per il rischio. Capirli è il primo passo per scegliere prodotti e gestioni in modo consapevole e costruire un portafoglio coerente con il proprio profilo di rischio.

Per applicare Alpha e Beta nella pratica, puoi partire da ETF indicizzati, fondi o singole azioni e confrontarne comportamento, benchmark e livello di rischio. BG Saxo, XTB, eToro e DEGIRO sono alternative da valutare se vuoi selezionare strumenti quotati e costruire un portafoglio coerente con il tuo profilo.

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, CFD, Forex, Criptovalute, Commodities