Dollar cost averaging (DCA): definizione ed esempi

20 SET, 2024

Indice

Questa è una guida completa sul Dollar Cost Averaging (DCA), o in italiano, media dei costi, un metodo di investimento che implica contributi periodici per beneficiare dell'interesse composto a lungo termine.

Tratteremo gli argomenti più importanti, vale a dire; cos'è e come funziona, l'importanza della reinvestimento dei profitti, l'impatto del tempo sul rendimento e gli errori comuni.

Tutto con l'idea di confrontare il DCA con altre forme di investimento, offrendo una prospettiva equilibrata sui suoi pro e contro.

Un approccio al DCA, quando inizia ad avere senso?

Quando stai pensando di risparmiare per il futuro, hai due opzioni, risparmiare e lasciarlo in un conto bancario o in depositi senza rischio, o investire quei soldi periodicamente per ottenere un certo rendimento, con l'obiettivo di far crescere i tuoi risparmi e non perdere valore a causa dell'inflazione.

Ed è qui che il DCA ha senso, poiché è il metodo che ci permette di investire comodamente per rendere i nostri risparmi a lungo termine.

Dollar Cost Averaging: cos'è

In una sola frase: investire periodicamente, ad esempio mese per mese, in un asset per sfruttare l'interesse composto.

Cioè, utilizzare i risparmi che stiamo generando mese dopo mese, grazie ai nostri redditi, per investire regolarmente in uno o più asset (fondi, azioni, ETF,...) in modo che i nostri soldi non solo crescano grazie al nostro sforzo di risparmiare, ma anche crescano grazie al rendimento ottenuto dagli investimenti.

In altre parole, investire in modo scalare nei mercati e non fare un contributo "di colpo" (Lump Sum in inglese) con tutto il patrimonio disponibile per l'investimento.

La teoria dietro questo metodo dice che compreremo più azioni nel tempo, per arrivare (attraverso l'interesse composto), a una quantità finale superiore.

Dollar Cost Averaging: come funziona?

La chiave del DCA si trova in tre punti:

- Contributo periodico

- Interesse composto.

- Tempo

E la combinazione di questi tre rende la strategia una redditività difficile da battere.

Da un lato, bisogna mentalizzarsi a fare contributi periodici a prescindere da ciò che accade con i nostri investimenti, bisogna contribuire sempre. Specialmente quando il suo valore scende. Questo è fondamentale per mantenere un prezzo medio migliore dei nostri investimenti, cosa che ci beneficerà in futuro.

Dato che stiamo risparmiando per il futuro, l'idea è sempre di reinvestire qualsiasi profitto ottenuto dall'investimento stesso (ad esempio, se riceviamo dividendi).

Grazie a questo reinvestimento, e al tempo, entra in gioco la chiave che farà brillare questo sistema: L'interesse composto. Reinvestendo sempre, il rendimento diventa sempre più forte, e più a lungo è il termine, maggiore è l'impatto dell'interesse composto.

E con il passare del tempo i nostri investimenti cresceranno più rapidamente.

Sempre a condizione che reinvestiamo il profitto che otteniamo.

Dollar Cost Averaging calculator: esempio pratico

Più avanti, vedremo esempi in diversi tipi di situazioni, ma per ora, vediamo un semplice esempio:

Se investiamo 10.000€ al 5% il primo anno guadagneremo 500.

Se il secondo anno investiamo anche i 500 che abbiamo ottenuto, allora alla fine del secondo anno avremo guadagnato 525 (il 5% di 10.500€), e se ogni anno reinvestiamo i profitti ottenuti, guarda cosa succede a lungo termine ...

- In 10 anni il rendimento sarà del 63% (che è più del 5% x 10 anni, che sarebbe 50%)

- A 20 non avremo 100% (che sarebbe 20 anni x 5%), ma 165%!

- E in 30 anni avremo 330% (molto superiore al 5% x 30 anni che sarebbe 150%)

Come avrai già notato, le chiavi per beneficiare dell'interesse composto sono due:

- Reinvestire i profitti

- E il tempo, più tempo abbiamo, più beneficio otterremo dall'interesse composto.

Adesso che abbiamo visto cos'è il dollar cost average in italiano e in generale in cosa consiste, andiamo a vedere dal punto di vista pratico come funziona.

Gestione della strategia DCA mese per mese

A lungo termine sarebbe come abbiamo spiegato nell'esempio, ma a breve termine? Come potremmo iniziare a implementarla mese per mese? Vediamolo di seguito:

| Momento | Investimento | Prezzo per azione | Azioni acquistate |

|---|---|---|---|

| Mese 1 | 100€ | 10€ | 10 |

| Mese 2 | 100€ | 10€ | 10 |

| Mese 3 | 100€ | 5€ | 20 |

| Mese 4 | 100€ | 8€ | 12,5€ |

| Mese 5 | 100€ | 10€ | 10 |

| Riepilogo del mio portafoglio | 500€ | 8€ | 62,5 |

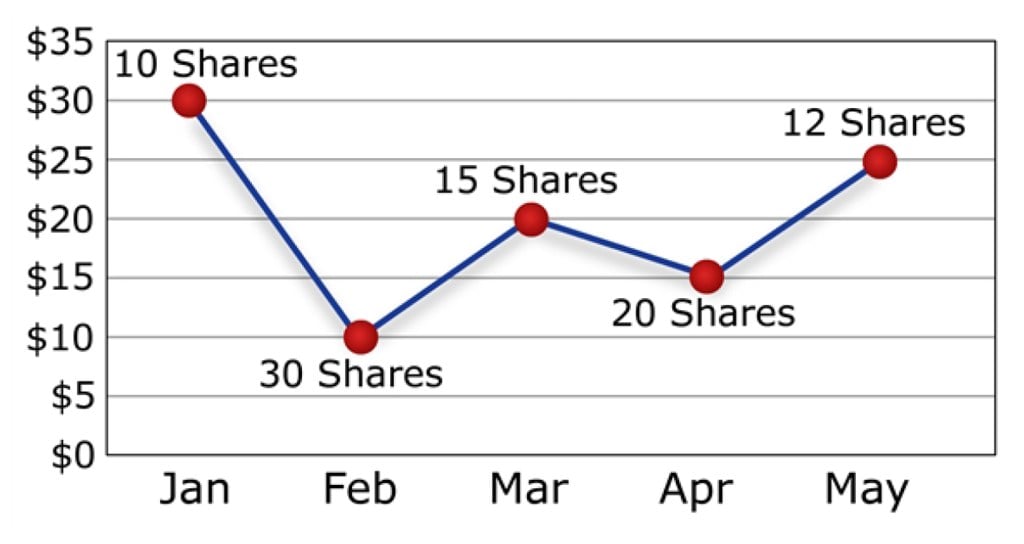

Come possiamo vedere, avendo implementato il metodo DCA, siamo riusciti a ottenere un prezzo medio per azione di 8€.

Gestione della strategia DCA investendo l'intera somma

Ora vediamo cosa sarebbe successo se avessimo investito l'intera somma direttamente:

| Momento | Investimento | Prezzo per azione | Azioni acquistate |

|---|---|---|---|

| Mese 1 | 500€ | 10€ | 50 |

| Riepilogo del mio portafoglio | 500€ | 10€ | 50 |

Possiamo vedere che in questo modo avremmo avuto 12,5 azioni in meno rispetto al metodo Dollar Cost Averaging.

Se guardassimo la prima tabella in un grafico, potrebbe avere la seguente forma:

Questo è dovuto al fatto che, quando il prezzo scende (grafico con tendenza decrescente) possiamo comprare più azioni con il nostro importo di investimento.

Quando è meglio iniziare ad investire se faccio DCA?

Francamente…. questo è irrilevante.

Principalmente perché stai iniziando e ogni volta che fai un contributo periodico ai tuoi investimenti il prezzo medio dei tuoi acquisti sarà molto influenzato. Perché l'importo del nuovo acquisto sarà elevato rispetto al valore che avranno i tuoi investimenti in quel momento.

Questo effetto fa sì che i tuoi primi anni di investimento abbiano un comportamento molto tranquillo, e che in molte occasioni passino da positivo a negativo, e da negativo a positivo, a meno che il mercato non sia fortemente rialzista.

Pertanto, non importa il momento, in DCA, come abbiamo già visto, l'importante è il numero di anni in cui stai investendo, non il momento in cui inizi. Non preoccuparti di questo, più presto inizi meglio è.

È sempre un buon momento.

Come si suol dire, il miglior giorno per iniziare era ieri, e oggi è il secondo miglior giorno. Senza dubbio, meglio di domani.

E ora sì, diamo dei numeri a quanto possiamo guadagnare.

Quanto avrei potuto guadagnare investendo regolarmente?

Parlare solo degli ultimi 5 anni è un po' distorto, quindi farò un esercizio molto più ampio.

Per avere dei riferimenti più ampi, farò il seguente esercizio.

Ho preso i dati storici di uno degli indici più noti, l'S&P500 nella sua versione 'Total Return' (cioè, includendo i dividendi) dal 1983 al 2022. Tra l'altro, periodo in cui è aumentato di nientemeno che il 3.179%.

Con i dati storici dell'indice, ho creato finestre di 5, 10, 15 e 20 anni.

Dollar-cost averaging nel corso di 5 anni

Ad esempio, nel caso di 5 anni:

- Da gennaio 1983 a gennaio 1988

- Da febbraio 1983 a febbraio 1988

- Da marzo 1983 a marzo 1988

- E così via.

Questi sono i risultati che potremmo aspettarci se investiamo a 5 anni nell'S&P500 in modo regolare, utilizzando il DCA per investire mensilmente lo stesso importo.

| 5 anni | |

| Numero campioni | 351 |

| Con redditività positiva | 306 |

| Con redditività negativa | 45 |

| % in negativo | 12,82% |

| Redditività minima | -37,05% |

| Redditività massima | 102,02% |

| Redditività media | 34,22% |

| Media del risparmio accumulato | 23.930,25 € |

| Totale | 18.000,00 € |

| Redditività media ottenuta | 32,95% |

| TIR minima | -19,65% |

| TIR massima | 25,38% |

| TIR media | 11,13% |

Il numero di campioni (finestre di cinque anni nel periodo) è 351, quindi avremo qui ogni tipo di situazione.

Di questi, in 45 occasioni si ottiene un risultato negativo alla fine dei cinque anni, cioè c'è un 12,82% di probabilità di perdere denaro in periodi di 5 anni.

Che nel peggior dei casi può raggiungere un -37,05%.

Nel resto dei casi, il rendimento è positivo. In media, guadagneremo il 34,22%, e nel miglior dei casi più che raddoppiamo i nostri soldi, con un rendimento del 102,02%.

Pertanto, in periodi di 5 anni, investire 100% in azioni può portarci qualche dispiacere. Sarebbe meglio andare verso posizioni più conservative combinando reddito fisso e variabile.

Cosa succederà con periodi più lunghi? vediamo.

Strategia DCA in investimenti a 10, 15 o 20 anni

Per 10 anni, sarebbero:

- Da gennaio 1983 a gennaio 1993

- Da febbraio 1983 a febbraio 1993

- Da marzo 1983 a marzo 1993

- E così via.

Come il vino, le cose migliorano con gli anni, più tempo, maggiore è la sicurezza che la mossa vada bene.

Questi sono i risultati a 10 anni.

| 10 anni | |

| Numero campioni | 291 |

| Con redditività positiva | 279 |

| Con redditività negativa | 12 |

| % in negativo | 4,12% |

| Redditività minima | -31,58% |

| Redditività massima | 211,55% |

| Redditività media | 66,51% |

| Media del risparmio accumulato | 62.214,99 € |

| Totale | 36.000,00 € |

| Redditività media ottenuta | 72,82% |

| TIR minima | -8,04% |

| TIR massima | 19,65% |

| TIR media | 9,43% |

In questo caso solo 12 dei 291 campioni perdono alla fine dei 10 anni, cioè solo il 4,12% delle volte. Quindi la probabilità di perdere è molto bassa, anche se nel peggiore dei casi la perdita è ancora pesante -31,58%

Bene, con lo stesso sistema ho creato finestre anche per 15 e 20 anni. E, per ciascuno dei 1.044 campioni ottenuti ho calcolato il suo rendimento.

Se andiamo a 15 anni, la probabilità di perdita è quasi 0. Meno dell'1% dei campioni ha perdite, e nel peggiore dei casi la perdita è del -9,14%.

| 15 anni | |

| Numero campioni | 231 |

| Con redditività positiva | 229 |

| Con redditività negativa | 2 |

| % in negativo | 0,87% |

| Redditività minima | -9,14% |

| Redditività massima | 233,28% |

| Redditività media | 102,89% |

| Media del risparmio accumulato | 105.987,59 € |

| Totale | 54.000,00 € |

| Redditività media ottenuta | 96,27% |

| TIR minima | -1,29% |

| TIR massima | 13,78% |

| TIR media | 8,53% |

Infine, arriviamo a 20 anni, qui sempre guadagnerai denaro con il tuo DCA, e nel peggiore dei casi guadagnerai un 37,22%. Ma inoltre, in media si guadagna il 130%, cioè, più del doppio, e nel migliore dei casi il nostro patrimonio si moltiplica per 4!

| 20 anni | |

| Numero campioni | 171 |

| Con redditività positiva | 171 |

| Con redditività negativa | 0 |

| % in negativo | 0,00% |

| Redditività minima | 37,22% |

| Redditività massima | 304,18% |

| Redditività media | 130,17% |

| Media del risparmio accumulato | 171.824,90 € |

| Totale | 72.000,00 € |

| Redditività media ottenuta | 138,65% |

| TIR minima | 3,01% |

| TIR massima | 11,78% |

| TIR media | 7,43% |

Infatti, se guardiamo tutti i campioni delle finestre di 20 anni nel grafico seguente, in cui l'asse orizzontale rappresenta il rendimento del campione e l'asse verticale il numero di campioni, possiamo vedere che il numero di campioni che non superano il 100% di rendimento è solo del 22%. Cioè, la probabilità di almeno raddoppiare il nostro capitale è del 78%.

Quindi si confermano i sospetti: più a lungo termine, meglio si comporta il DCA grazie alla forza dell'interesse composto.

Quali sono i migliori indici per fare dollar-cost-averaging?

L'idea è di investire a lungo termine, quindi, lungo il cammino possono cambiare molte cose, quindi la chiave è nella diversificazione, non concentrare tutto l'investimento in un solo paese o regione.

Ti lascio con tre opzioni che potrebbero essere di tuo interesse:

- Prima, utilizzare uno dei indici globali che permettono di indicizzare al mondo:

- MSCI World: Aziende dei paesi sviluppati (23 in questo momento)

- MSCI All Country World: Qui sono inclusi anche i paesi emergenti (26 attualmente) E se stai ancora cercando un numero maggiore di aziende e copertura, allora l'opzione sarebbe utilizzare gli indici FTSE:

- FTSE World

- FTSE All Country World

- Seconda opzione, costruisci il tuo portafoglio investendo in indici di ogni paese o regione che ti interessa, ad esempio, uno del Nord America, uno dell'Europa, uno dell'Asia e un quarto di emergenti. In modo da poter dare il peso che ritieni opportuno a ciascuna regione

- E la terza, potrebbe essere utilizzare un Roboadvisor, specialmente se vuoi delegare la gestione, cercando un servizio automatizzato che adatti il portafoglio alla situazione di mercato. Proprio qui, ti lascio con il nostro articolo sui migliori roboadvisors in Spagna

Quali sono le migliori aziende per fare DCA?

Prima di tutto, ti direi che, per la diversificazione del portafoglio, un DCA su azioni non è adatto a meno che in ogni contributo tu possa investire approssimativamente in 25 aziende. Che sarebbe il numero ottimale di azioni in un portafoglio.

E questo deve essere guardato sia dal punto di vista del prezzo dell'azione, sia delle commissioni per operazione. Non sia che il costo delle commissioni rispetto alla quantità acquistata sia eccessivo.

D'altra parte, l'interesse composto si basa sulla reinvestimento dei rendimenti. Se scegli azioni che distribuiscono dividendi, dovrai pagare tasse su di essi ogni volta, quindi, togli forza all'interesse composto.

Evita quindi azioni che distribuiscono grandi dividendi, cerca azioni che, invece di distribuire i profitti tramite dividendi, li utilizzino per continuare a innovare e crescere senza dover ricorrere al debito.

Pertanto, aziende in crescita, con capacità di innovare, con un mercato potenziale futuro in aumento e con poco debito.

Migliori broker per fare DCA

Quando si tratta di implementare una strategia DCA attraverso i broker, dovremmo cercare quelli che, essenzialmente, soddisfano le seguenti caratteristiche:

- Sicurezza: Questo è sempre un punto chiave. È essenziale che il broker abbia la regolamentazione adeguata, essenzialmente europea, britannica o statunitense

- Accesso a un'ampia gamma di investimenti: Come abbiamo detto, i migliori veicoli per fare DCA, saranno fondi indicizzati (di accumulazione), e in misura minore a causa della tassazione ETFs. Tuttavia, sarebbe anche interessante valutare se dispone di altri prodotti di investimento come azioni o obbligazioni.

- Basse commissioni: Dato che il DCA implica investimenti regolari, è essenziale che le commissioni per transazione e amministrative siano basse per non erodere i guadagni a lungo termine.

Con tutto, ti lascio con alcuni broker che potrebbero essere di tuo interesse:

DEGIRO

- 🏆 Regolamentazione: BaFiN (Germania)

- 💼 Assets finanziari: ETFs, azioni e obbligazioni.

- 💲 Commissioni: ETFs da 2€ (più di 100 gratuiti)

Scalable Capital

- 🏆 Regolamentazione: BaFiN (Germania)

- 💼 Assets finanziari: Fondi, ETFs e azioni.

- 💲 Commissioni: Da 0,99 (più di 700 ETFs gratuiti)

Interactive Brokers

- 🏆 Regolamentazione: ICB (Irlanda) e SEC (USA)

- 💼 Assets finanziari: Fondi, ETFs, azioni e obbligazioni.

- 💲 Commissioni:

- Fondi: Da 3%

- Azioni: Da 0'005$/azione (min 1$)

5 domande quando si pratica DCA trading

Ogni errore, spiegalo poco, mi piacerebbe fare un post su questo, questa è una sorta di introduzione a un post molto più ampio sugli errori del DCA.

Quando è meglio iniziare a investire con Dollar Cost Average (DCA) o contributi periodici?

Per ottenere il massimo rendimento da un investimento hai bisogno che l'interesse composto agisca, ma il suo effetto non è immediato, infatti nei primi anni praticamente non apporta rendimento extra, tuttavia, più anni passano più forte agisce.

Pertanto, più presto inizi meglio. Perché per l'interesse composto la cosa più importante è il tempo.

In cosa è meglio investire per ottenere il massimo dal DCA?

Cioè, cosa è preferibile, investire in azioni, obbligazioni, fondi di investimento, indicizzati, PIAS, o piani pensionistici?

Il meglio è investire in veicoli di accumulazione, cioè, che non ti pagano nulla in conto poiché ogni volta che ricevi un rendimento sul tuo conto dovrai pagare le tasse su di esso, e inoltre preoccuparti di reinvestirlo. Quindi perdi soldi per strada, e hai un lavoro extra (reinvestire).

Idealmente, fondi e ETF di accumulazione, o piani pensionistici. E forse PIAS e Unit Linked, ma con molti 'ma'.

👉 Maggiori informazioni: Migliori fondi di investimento indicizzati

👉 Maggiori informazioni: Migliori ETF per investire

Dovrei smettere di investire nei mercati ribassisti quando applico la strategia Dollar Cost Averaging (DCA) o contributi periodici?

Mai, in momenti di ribasso è fondamentale continuare a investire, il risultato nel rimbalzo sarà spettacolare. Al contrario, se smetti di investire allora il calo dei tuoi investimenti si approfondirà, e potrebbe volerci molto tempo per recuperare le perdite.

È meglio diversificare gli investimenti?

Certo. Questa strategia è a lungo termine, le cose possono cambiare negli anni quindi è meglio avere una buona diversificazione e non concentrare gli investimenti in un'azienda, un paese o una regione.

Cerca investimenti globali. I vincitori di oggi possono essere i perdenti di domani, e viceversa.

Quali commissioni sono ragionevoli? Quali prodotti di investimento evitare?

Dipende dal prodotto, se parliamo di indicizzati, le loro commissioni non dovrebbero superare lo 0,30%-0,40% annuo, se parliamo di fondi di gestione attiva non dovrebbero superare l'1,50% - 1,75%.

Qualsiasi prodotto che abbia commissioni maggiori, non ti porterà nulla, otterrai solo una minore redditività. Con le commissioni devi fare particolare attenzione ai PIAS e ai Unit Linked, in molti casi l'unico che guadagna è chi te lo vende.

DCA | L'opinione di Sergi Torrens

La strategia di investimento Dollar Cost Averaging (DCA) presenta vari vantaggi e svantaggi che influenzano la sua efficacia e adattabilità a diversi profili di investitori.

Uno dei punti di forza principali del DCA è la sua semplicità e accessibilità. Questa tecnica non richiede una conoscenza avanzata degli investimenti né grandi somme di capitale iniziale, il che la rende attraente per una vasta gamma di investitori, compresi quelli che stanno appena iniziando nel mondo della finanza. La capacità di automatizzare gli investimenti attraverso strumenti forniti da broker, banche o roboadvisors semplifica ulteriormente il processo, permettendo agli investitori di concentrarsi sui loro risparmi senza preoccuparsi della gestione quotidiana o settimanale dei loro investimenti.

Tuttavia, la strategia DCA presenta anche alcuni svantaggi che devono essere considerati. Una delle principali sfide è la necessità di una visione a lungo termine, poiché come abbiamo visto i benefici più significativi del DCA si realizzano solo nel tempo, il che richiede pazienza e una solida comprensione psicologica dell'investimento

A questo punto è fondamentale chiedersi, esistono altre strategie più redditizie? Certo. Ma quale grado di tempo, conoscenza, rischio, esperienza e dedizione richiedono? Questa è proprio la grandezza del Dollar Cost Averaging, che nel rapporto sforzo-rischio-rendimento, a lungo termine risulta estremamente efficiente.

Pro di fare DCA: Dollar cost average

- ✅ È un metodo molto semplice, facile da capire e alla portata di qualsiasi investitore.

- ✅ Sia broker che banche hanno strumenti che permettono di automatizzare gli investimenti quindi puoi anche non preoccuparti dell'operatività mensile o settimanale per investire.

- ✅ Non sono necessari prodotti sofisticati.

- ✅ Non hai bisogno di un capitale iniziale, solo di un risparmio periodico.

- ✅ Riduce la volatilità dei nostri investimenti.

Contro di fare DCA: Dollar cost average

- ❌ I migliori risultati arrivano a lungo termine, bisogna essere ben consapevoli di questo. La psicologia dell'investitore è molto importante per non smettere di contribuire nei momenti di calo.

- ❌ Se hai una somma significativa di denaro da investire, tutti gli studi indicano che investirlo tutto in una volta, piuttosto che con DCA, produce migliori risultati nel 70% dei casi.

In conclusione, mentre DCA offre un percorso accessibile e meno volatile per l'investimento, e adatto a tutti i tipi di profili di investitori. Dai principianti o quelli con risorse limitate, ai professionisti che decidono di avere una strategia a lungo termine (tra molte altre).

Dollar cost averaging vs Timing the market

Per una migliore comprensione dell'argomento, potrebbe essere utile esplorare la differenza del dollar cost averaging con un'altra tipologia di approccio ai mercati finanziari, denominato "timing the market."

La differenza fra il dollar cost averaging e la strategia timing the market risiede fondamentalmente nel ruolo più o meno attivo svolto dall'investitore. Il market timing è una strategia fondamentalmente attiva che consiste nell'acquisto e nella vendita di asset finanziari sulla base di predizioni. Quindi, implica un'operazione di stima.Al contrario, la strategia dollar cost averaging è fondamentalmente di tipo passivo. Il suo scopo non è quello di individuare il momento giusto per investire il capitale, ma semplicemente quello di coprire l'investitore da eventuali eventi negativi adottando un approccio di medio-lungo periodo.

Quindi, possiamo dire che i due approcci si muovono sostanzialmente su binari paralleli, in quanto l'uno, quello proprio del dollar cost averaging, mira a mitigare i rischi adottando una prospettiva di lungo raggio, l'altro mira ad ottenere dei sostanziosi ritorni finanziari anticipando le fasi rialziste.

Cerchi un broker per il trading?