Borsa

All Weather di Ray Dalio vs Harry Browne Permanent Portfolio

Vuoi costruire un portafoglio che non richieda di indovinare il futuro? Da oltre vent’anni gli investitori discutono se sia meglio seguire l’approccio ingegnerizzato del All Weather di Ray Dalio o la semplicità resiliente del Portafoglio Permanente di Harry Browne. Entrambi puntano a resistere ai cicli economici, ma con filosofie diverse: risk parity nel primo, semplicità 25/25/25/25 nel secondo.

In questo articolo troverai un confronto pratico tra i due modelli, i dati di performance storiche, i pro e contro, e soprattutto come replicarli in Italia con ETF UCITS disponibili su Borsa Italiana o Xetra. Ti guiderò attraverso le allocazioni, i regimi macro, le metriche di rischio e una matrice decisionale finale che ti aiuterà a scegliere.

Costruisci il tuo portafoglio con alcuni dei broker e banche con più assets finanziari disponibili.

Sintesi in 30 secondi: quale fa per te?

Se hai poco tempo, ecco le differenze chiave:

- All Weather (AW)

- Adatto a: investitori che vogliono un portafoglio diversificato con logica ingegneristica.

- Pro: ottimo equilibrio rischio/rendimento, maggiore protezione in scenari inflattivi.

- Contro: più complesso da replicare; maggiore esposizione a bond lunghi.

- Portafoglio Permanente (PP)

- Adatto a: chi vuole la massima semplicità e regole chiare.

- Pro: 4 asset facili da gestire; resilienza nelle crisi improvvise.

- Contro: rendimento più contenuto in bull market azionari; 25% oro può sembrare eccessivo.

Nota: entrambi hanno storicamente retto meglio di un classico 60/40 azioni-obbligazioni, specie nei drawdown.

Cos'è il portafoglio All Weather di Ray Dalio

Il portafoglio All Weather nasce nei primi anni 2000 per iniziativa di Ray Dalio, fondatore di Bridgewater Associates, uno dei più grandi hedge fund al mondo. L’idea alla base era semplice ma ambiziosa: costruire un portafoglio capace di affrontare qualsiasi scenario economico, proprio come un equipaggiamento adatto a tutte le stagioni.

La sua architettura si fonda sull’analisi dei cicli economici e delle variabili chiave: crescita, inflazione, deflazione e recessione. Ogni asset viene selezionato in modo da reagire positivamente in uno di questi contesti. Per esempio:

- le azioni rendono bene in fasi di crescita economica,

- le obbligazioni a lungo termine funzionano nei periodi di deflazione,

- l’oro protegge dall’inflazione e dall’instabilità,

- le commodities rafforzano il portafoglio in momenti di forte espansione della domanda.

Il risultato è una struttura complessa ma solida, che punta alla massima resilienza senza dipendere da previsioni economiche.

Cos'è il Permanent Portfolio di Harry Browne

Il Permanent Portfolio fu ideato negli anni ’70 da Harry Browne, scrittore ed economista americano. Il contesto era quello della forte inflazione post-crisi petrolifera e delle turbolenze valutarie dopo la fine del Gold Standard. Browne cercava una formula semplice e alla portata di tutti gli investitori retail, capace di proteggere il capitale indipendentemente dalla situazione economica.

{kind=link}

Il portafoglio si basa su una ripartizione uguale al 25% tra:

- azioni,

- obbligazioni a lungo termine,

- oro,

- liquidità.

Questa suddivisione rigida si ispira alla logica che, in qualunque momento, uno di questi asset sarà in grado di compensare le perdite degli altri. Il suo punto di forza è la semplicità estrema: bastano quattro strumenti e un ribilanciamento periodico per mantenerlo efficiente.

Storia del Portfolio All Weather e del Portafoglio Permanente

Il Portafoglio All Weather nasce nei primi anni 2000 all’interno di Bridgewater Associates, il più grande hedge fund al mondo fondato da Ray Dalio. L’idea alla base era rivoluzionaria: costruire un portafoglio che potesse resistere a “qualsiasi condizione climatica” dei mercati, proprio come un abbigliamento adatto a tutte le stagioni. Da qui il nome All Weather.

Il principio guida è la risk parity: invece di suddividere il capitale in percentuali arbitrarie (come il classico 60/40 azioni e obbligazioni), Dalio propose di bilanciare il rischio di ciascun asset. Questo porta a dare più spazio a obbligazioni a lungo termine e materie prime, riducendo la dipendenza dalle azioni. Nella versione istituzionale si utilizza anche la leva finanziaria, ma quella “retail” è più semplice e adatta agli investitori comuni.

Il Portafoglio Permanente ha invece radici ancora più lontane. Browne non voleva un portafoglio sofisticato da trader professionisti, ma un sistema “a prova di fallimento” per l’investitore medio. Il suo messaggio era chiaro: nessuno può prevedere il futuro, quindi conviene dividere il capitale in quattro parti uguali tra azioni, obbligazioni a lungo termine, oro e liquidità. In questo modo, qualunque scenario economico si presenti (espansione, recessione, inflazione o deflazione), almeno un pilastro del portafoglio terrà in piedi la struttura.

In sintesi, Dalio ha creato un portafoglio “ingegnerizzato” per istituzionali poi adattato ai privati, mentre Browne ha proposto un approccio minimalista e disciplinato, pensato per resistere ai colpi della storia senza complicazioni.

Qual è la differenza tra All Weather e Portafoglio Permanente?

All Weather: ispirato alla risk parity, distribuisce il rischio tra le asset class (non solo il capitale), riducendo la dipendenza da un singolo scenario economico. Nella versione retail “All Seasons” non usa leva e impiega 5-6 ingredienti: azionario globale, bond lunghi e intermedi, oro e una componente reale (commodities o inflation-linked).

Portafoglio Permanente: filosofia “fail-safe” di Harry Browne. Quattro pilastri uguali (azioni, bond governativi lunghi, oro e liquidità) per coprire crescita, deflazione, inflazione e recessione. È minimalista, disciplinato, facile da ribilanciare.

Confronto tra i due portafogli: All Weather vs Permanent Portfolio

| All Weather | Permanent Portfolio | ||||

| Diversificazione e struttura degli asset | L’All Weather è più sofisticato e flessibile: non prevede una divisione rigida, ma un mix calibrato in base alla sensibilità dei diversi asset alle condizioni macro. | Il Permanent Portfolio è statico e più facile da replicare: chiunque può implementarlo con pochi ETF. | |||

| Performance storiche e contesto macroeconomico | Negli ultimi vent’anni, l’All Weather ha mostrato rendimenti medi reali (al netto dell’inflazione) tra il 5% e il 6%, con drawdown più contenuti rispetto a un portafoglio azionario puro. | Il Permanent Portfolio, invece, tende a performare meglio in periodi di crisi e alta inflazione, ma può rimanere indietro rispetto ai mercati azionari nelle fasi di forte espansione economica. | |||

| Resilienza in tempi di crisi | Entrambi hanno dimostrato robustezza: durante la crisi del 2008 e quella del 2020, hanno registrato perdite molto più contenute rispetto a un portafoglio 100% azionario. | L’oro e le obbligazioni giocano un ruolo chiave, agendo da cuscinetto difensivo. | |||

| Requisiti di ribilanciamento e semplicità gestionale | L’All Weather richiede una maggiore attenzione nella selezione degli strumenti e nel monitoraggio, risultando più adatto a investitori esperti o consulenti. | Il Permanent Portfolio, invece, è pensato per chi desidera “impostare e dimenticare”: un ribilanciamento annuale è sufficiente per mantenerlo in equilibrio. |

| All Weather | Permanent Portfolio | |

| Diversificazione e struttura degli asset | L’All Weather è più sofisticato e flessibile: non prevede una divisione rigida, ma un mix calibrato in base alla sensibilità dei diversi asset alle condizioni macro. | Il Permanent Portfolio è statico e più facile da replicare: chiunque può implementarlo con pochi ETF. |

| Performance storiche e contesto macroeconomico | Negli ultimi vent’anni, l’All Weather ha mostrato rendimenti medi reali (al netto dell’inflazione) tra il 5% e il 6%, con drawdown più contenuti rispetto a un portafoglio azionario puro. | Il Permanent Portfolio, invece, tende a performare meglio in periodi di crisi e alta inflazione, ma può rimanere indietro rispetto ai mercati azionari nelle fasi di forte espansione economica. |

| Resilienza in tempi di crisi | Entrambi hanno dimostrato robustezza: durante la crisi del 2008 e quella del 2020, hanno registrato perdite molto più contenute rispetto a un portafoglio 100% azionario. | L’oro e le obbligazioni giocano un ruolo chiave, agendo da cuscinetto difensivo. |

| Requisiti di ribilanciamento e semplicità gestionale | L’All Weather richiede una maggiore attenzione nella selezione degli strumenti e nel monitoraggio, risultando più adatto a investitori esperti o consulenti. | Il Permanent Portfolio, invece, è pensato per chi desidera “impostare e dimenticare”: un ribilanciamento annuale è sufficiente per mantenerlo in equilibrio. |

All Weather e la filosofia risk parity

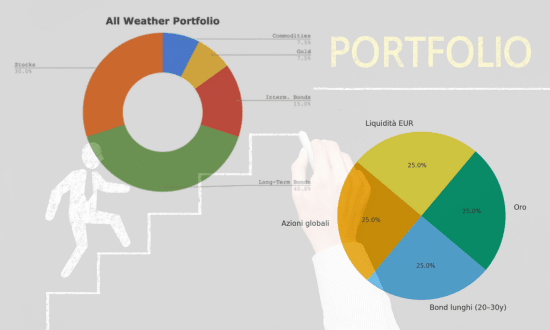

Il All Weather Portfolio nasce all’inizio degli anni 2000 da Ray Dalio e Bridgewater, con l’idea di bilanciare il rischio e non il capitale. In pratica, invece di allocare il 60% in azioni e 40% in bond, AW distribuisce la volatilità: azioni rischiose ma con peso ridotto, obbligazioni lunghe più stabili ma con peso maggiore. La versione retail è una semplificazione senza leva, che punta a resistere in diversi regimi macro senza dover prevedere i mercati.

La versione retail più diffusa prevede:

- 30% azioni globali

- 40% bond governativi lunghi (20–30 anni)

- 15% bond governativi intermedi (7–10 anni)

- 7,5% oro

- 7,5% commodities o inflation-linked

La variante “All Seasons” (più accessibile in Europa) riduce i bond lunghi e aumenta un po’ le azioni.

Per confrontare CAGR, volatilità e drawdown su serie storiche e costruire una watchlist coerente con AW/PP, usa screeners e report fondamentali 👇

Il Portafoglio Permanente e il fail-safe di Harry Browne

Negli anni ’80 Harry Browne propose il Permanent Portfolio come “strategia fail-safe”: 25% azioni, 25% bond governativi a lungo termine, 25% oro, 25% liquidità. L’idea è che in qualunque scenario (crescita, recessione, inflazione, deflazione) almeno un asset performi bene, compensando gli altri. La semplicità è la sua forza: regole fisse e disciplina ferrea.

Il PP rimane fedele alla regola aurea:

- 25% azioni

- 25% bond governativi lunghi

- 25% oro

- 25% liquidità in valuta domestica.

Performance e rishio All Weather e Permanent Portfolio

| CAGR | Volatilità | Max Drawdown | |||||

| All Weather | ~7,5% | ~7–8% | -16% | ||||

| Permanent Portfolio | ~5,5–6% | ~6–7% | -12% | ||||

| 60/40 Hedged | ~7% | ~10–11% | -30% |

| CAGR | Volatilità | Max Drawdown | |

| All Weather | ~7,5% | ~7–8% | -16% |

| Permanent Portfolio | ~5,5–6% | ~6–7% | -12% |

| 60/40 Hedged | ~7% | ~10–11% | -30% |

(Backtest US 1973–2022; dati PortfolioCharts e AQR; caveat: risultati diversi in EUR e UCITS).

Come si comportano nei 4 regimi macro?

- Crescita↑ / Inflazione↓ → azioni vincono. AW e PP beneficiano, ma AW tende a sovraperformare.

- Crescita↑ / Inflazione↑ → materie prime e oro proteggono. AW con commodities regge meglio.

- Crescita↓ / Inflazione↓ → bond lunghi brillano. Entrambi performano bene.

- Crescita↓ / Inflazione↑ → scenario stagflazione. Oro e cash salvano il PP, commodities aiutano AW.

Esempi storici:

- 2008: PP contenne meglio il crollo azionario grazie a oro e cash.

- 2013: AW soffrì con i bond lunghi; PP più stabile.

- 2020 (Covid crash): entrambi resilienti; AW meglio nel rimbalzo.

- 2022 (inflazione + rialzo tassi): PP penalizzato da oro e bond; AW colpito dalla duration ma le commodities attenuarono i danni.

Come replicare All Weather e Permanent Portfolio con ETF UCITS in Italia

Esempi per replicare i due portafogli con ETF UCITS. Ricorda: non sono consigli finanziari, solo informativi:

- Azioni globali: iShares Core MSCI World (IE00B4L5Y983, TER 0,20%).

- Bond 20–30y: iShares € Govt Bond 20yr+ (IE00B1FZS798, TER 0,20%).

- Bond 7–10y (AW): iShares € Govt Bond 7–10y (IE00B1FZS681).

- Inflation-linked (AW opz.): Xtrackers II Global Inflation-Linked (LU0290357929).

- Oro fisico: Invesco Physical Gold ETC (IE00B579F325).

- Commodities (AW): WisdomTree Broad Commodities ETC (JE00B15KY989).

- Liquidità EUR (PP): Lyxor Euro Gov. Bill 0–12m (FR0010510800).

Con questi broker puoi operare su moltissimi assets e ETF.

Quale scegliere? Matrice decisionale

Profilo prudente, orizzonte lungo → Portafoglio Permanente: meno sorprese, più stabilità.

Profilo bilanciato, tolleranza maggiore al rischio → All Weather: diversificazione più ampia e potenziale rendimento superiore.

Checklist rapida:

- Vuoi semplicità assoluta? → PP.

- Non ti spaventa gestire 1–2 ETF in più? → AW.

- Preferisci oro alto (25%) o bilanciamento con bond lunghi e commodities?

- Hai orizzonte >10 anni? → AW può rendere meglio.

- Vuoi regole semplici e immediate? → PP.

All Weather e Portafoglio Permanente sono due strategie robuste che permettono di investire senza dover “indovinare il futuro”. Il primo punta a un equilibrio scientifico, il secondo alla semplicità estrema.

Pro e contro principali

Portafoglio Permanente: pro

- massima semplicità

- protezione inflattiva (oro)

- cuscinetto psicologico (cash)

Portafoglio Permanente: contro

- può rinunciare a parte della crescita nei bull market più forti

All Weather: pro

- equilibrio del rischio più fine e resilienza multi-regime

All Weather: contro

- più sensibile a rialzi rapidi dei tassi (molta duration) e leggermente più complesso da gestire

Di seguito, invece, alcuni errori comuni da evitare nella costruzione e gestione di entrambi i portafogli:

- Inseguire performance recenti e cambiare strategia dopo un anno difficile.

- Modificare i pesi “a sentimento” invece di seguire una policy scritta di ribilanciamento.

- Ignorare costi e tassazione: TER, spread, commissioni e bollo impattano la performance reale.

- Dimenticare il rischio valutario: per i bond in USD, preferisci classi EUR-hedged se vuoi stabilità.

- Confondere l’All Weather “retail” con la versione istituzionale di Bridgewater (che usa leva e strumenti diversi).

👇🏼 Ray Dalio portfolio spiegato semplice

FAQ

Disclaimer: