Come calcolare il valore nominale di un’obbligazione

Indice

Valore nominale e investimento obbligazionario vanno spesso di pari passo: se stai pensando di investire senza esporti a un rischio elevato, le obbligazioni rappresentano uno degli strumenti finanziari più adatti. Si tratta di titoli emessi da Stati, società o enti finanziari, che definiscono modalità e tempi di rimborso. In questo contesto, è utile capire come si calcola il valore di un’obbligazione, sia essa emessa alla pari, sopra la pari o sotto la pari.

Cosa significa valore nominale

Il valore nominale di un’obbligazione è l’importo indicato sul titolo e rappresenta la base su cui vengono calcolati gli interessi (cedole). È diverso dal prezzo nominale, che può variare nel tempo in base all’andamento del mercato.

Quando un titolo viene collocato, può essere emesso alla pari (valore di emissione uguale al valore nominale), sotto la pari (a sconto) oppure sopra la pari (a premio). Esempio: se il valore nominale è 1.000 € e il titolo è emesso a 980 €, significa che l’investitore pagherà meno del valore che riceverà alla scadenza.

È importante capire che il valore nominale non coincide con il valore di mercato: quest’ultimo fluttua in base alla domanda, ai tassi d’interesse e al rischio percepito. L’emittente, invece, stabilisce il valore di emissione, che può differire dal valore nominale ma non ne modifica il significato.

Cos’è il valore facciale di un’obbligazione

Il valore facciale dell'obbligazione, detto anche valore nominale, è spesso uguale al prezzo iniziale di emissione. Tuttavia, nel mercato secondario, il prezzo di un'obbligazione varia a seconda dei tassi di interesse e della domanda degli investitori. Quando il prezzo si discosta dal valore nominale, si parla di obbligazioni sopra la pari o sotto la pari.

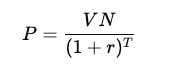

La valutazione delle obbligazioni è effettuata al prezzo teorico (Market value), tale valore è ottenuto attualizzando i flussi di cassa che il possessore riceverà in futuro ad un certo tasso di sconto (tasso di rendimento richiesto).

Il tasso di rendimento richiesto può essere considerato come l'IRR dell'obbligazione ed è determinato in base a variabili di mercato rispetto al rischio che incide su detto strumento, la formula per calcolare il Present value (la somma dei flussi di cassa scontati che porta al valore mercato), sarebbe la seguente:

Essere;

- r = Tasso di interesse applicabile all'obbligazione.

- VN = Valore nominale dell'obbligazione (valore indicato dalla carta)

- Cedola = VN * tasso cedolare (interesse finanziario)

- N = Tempo alla data di scadenza.

- n = Tempo per ogni flusso di cassa.

- VA = valore attuale dell'obbligazione.

Obbligazioni con e senza cedole: calcolo del prezzo

La cedola è l'interesse periodico pagato all'investitore, calcolato come percentuale del valore nominale. Ad esempio, una cedola del 5% su un'obbligazione con valore nominale di 1.000 euro equivale a 50 euro annui. Le cedole possono essere pagate con frequenza annuale, semestrale o trimestrale, a seconda delle caratteristiche del titolo.

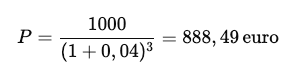

Le obbligazioni zero-coupon non pagano cedole periodiche. Il prezzo si calcola attualizzando solo il valore nominale:

Ad esempio, se un'obbligazione ha un valore nominale di 1.000 euro, una durata di 3 anni e un tasso di sconto del 4%, il prezzo sarà:

Per le obbligazioni con cedole, si attualizzano sia i pagamenti delle cedole periodiche sia il valore nominale. Questo fornisce un quadro chiaro del valore del titolo in base al rendimento richiesto dal mercato.

Esistono strumenti digitali che permettono di calcolare il prezzo delle obbligazioni in pochi passaggi, inserendo i parametri come valore nominale, tasso d'interesse, durata e rendimento. Questi strumenti semplificano il processo decisionale, ma è importante comprenderne i limiti e interpretare correttamente i risultati.

Formula e calcolo del valore nominale

Il valore nominale viene utilizzato per determinare i flussi di cassa futuri, come gli interessi (cedole) pagati agli investitori. Per calcolare il valore reale delle migliori obbligazioni, utilizziamo la formula del valore attuale, che sconta i flussi di cassa futuri a un tasso di rendimento richiesto.

Un'obbligazione con un valore nominale di 1.000€, un tasso di interesse annuo del 10%, e una durata di 10 anni può essere calcolata con la seguente formula del prezzo dell'obbligazione:

- VN (valore nominale) = 1.000€

- Cedola = VN * tasso cedolare = 100€

- Tasso di rendimento richiesto = 10%

Questo ci permette di determinare se l'obbligazione è emessa alla pari, sopra la pari o sotto la pari, in base alla relazione tra il tasso di interesse dell'obbligazione e il rendimento richiesto dal mercato.

Formula per il calcolo del prezzo:

- Se il rendimento richiesto dagli investitori è inferiore al tasso cedolare, l'obbligazione sarà sopra la pari;

- al contrario, se è superiore, sarà sotto la pari.

Questo rapporto può essere rappresentato con una formula di attualizzazione che considera il valore nominale e i flussi di cassa futuri.

Esempio: un'obbligazione con un tasso di mercato del 12% sarà valutata al di sotto del suo valore nominale di 1.000€, con un prezzo attuale inferiore, ad esempio 887€.

Calcolo del valore nominale di un'obbligazione alla pari

Un'obbligazione si dice emessa alla pari quando il tasso di interesse della cedola coincide con il rendimento richiesto dagli investitori. In questo caso, il valore nominale dell'obbligazione coincide con il valore attuale o di mercato.

Esempio, un'obbligazione con:

- Valore nominale: 1.000€

- Tasso cedolare: 10%

- Durata: 10 anni

- Rendimento richiesto: 10%

L'equivalenza tra tasso di cedola e rendimento richiesto implica che il prezzo dell'obbligazione è pari al valore nominale. Pertanto, l'obbligazione ha un prezzo di 1.000€, risultando emessa alla pari.

Controlliamolo con la formula precedente:

Il risultato di questa analisi indica che il prodotto è il Valore Nominale pari al Valore Attuale dell'obbligazione.

Obbligazioni sopra la pari: come calcolare il valore

Le obbligazioni sono emesse sopra la pari quando il rendimento richiesto dagli investitori è inferiore al tasso di interesse offerto dalla cedola. Ciò significa che gli investitori pagano un prezzo superiore al valore nominale per ottenere un rendimento inferiore.

Esempio, un'obbligazione con:

- Valore nominale: 1.000€

- Tasso cedolare: 10%

- Durata: 10 anni

- Rendimento richiesto: 8%

Utilizzando la formula del prezzo dell'obbligazione, il valore attuale è pari a 1.134,20€. Il premio, ovvero la differenza tra valore attuale e valore nominale, è di 132,20€ (1.134,20€ - 1.000€). Questo rappresenta il guadagno per l'investitore.

Nei mercati finanziari, non sarà sempre che l'obbligazione sia emessa alla pari, potrebbe essere che gli investitori abbiano un rendimento richiesto inferiore a quello che offre l'obbligazione.

Valore delle obbligazioni sotto la pari

Quando il rendimento richiesto è maggiore del tasso della cedola, l'obbligazione è emessa sotto la pari. In questo caso, gli investitori acquistano l'obbligazione a un prezzo inferiore al valore nominale per ottenere un rendimento maggiore.

Esempio, un'obbligazione con:

- Valore nominale: 1.000€

- Tasso cedolare: 10%

- Durata: 10 anni

- Rendimento richiesto: 12%

Il valore attuale dell'obbligazione è di 887€, inferiore al valore nominale di 1.000€. La differenza di 113€ (1.000€ - 887€) rappresenta la perdita o lo sconto richiesto dagli investitori per acquistare l'obbligazione.

In sintesi, dal punto di vista dell’emittente, l’obbligazione rimane una forma di finanziamento flessibile: è l’emittente a stabilire le condizioni, e a differenza delle azioni non implica la partecipazione diretta alla gestione societaria.

Balloon Bond

Oltre a queste casistiche generali, esistono tipologie particolari di obbligazioni. Un esempio è la Balloon Bond, caratterizzata dal pagamento regolare degli interessi durante la vita del titolo e dal rimborso totale del capitale solo alla scadenza.

Questo schema offre vantaggi per l’emittente, che riduce il carico finanziario immediato e migliora i flussi di cassa, ma comporta anche svantaggi per l’investitore, che riceve minori rendimenti periodici e il capitale in un’unica soluzione finale.

Valore nominale, tassi di interesse e prezzo delle obbligazioni

Il valore nominale di un'obbligazione rappresenta l'importo sul quale vengono calcolati gli interessi. Tuttavia, il prezzo di mercato di un'obbligazione varia in funzione dei tassi di interesse. Esiste una relazione inversa tra il prezzo di un'obbligazione e il suo rendimento:

- Quando il prezzo di un'obbligazione scende, il suo rendimento aumenta.

- Quando il prezzo sale, il rendimento diminuisce.

La piattaforma IBKR può venire in tuo aiuto dato che offre strumenti semplici e intuitivi per monitorare questa dinamica e aiutare gli investitori a identificare le migliori opportunità nel mercato obbligazionario.

Con una piattaforma accessibile anche da dispositivi mobili, Interactive Brokers si distingue per:

- la sua attenzione agli investimenti in obbligazioni a reddito fisso

- per il supporto agli investitori che desiderano ottimizzare il rapporto tra rendimento e rischio.

Per saperne di più ti invitiamo visitare: Recensione su Interactive Brokers IBKR

Fattori che influenzano il prezzo delle Obbligazioni

Il rendimento effettivo a scadenza (YTM) misura il tasso di rendimento complessivo di un'obbligazione se detenuta fino alla scadenza. Include sia il pagamento delle cedole che il guadagno o la perdita in conto capitale.

Tra i principali fattori che incidono sul prezzo vi sono i tassi di interess, con i quali esiste infatti una relazione inversa:

- Se i tassi aumentano, il prezzo delle obbligazioni diminuisce.

- Quando i tassi diminuiscono, il prezzo aumenta.

Ad esempio, nel 2024, l'aumento dei tassi da parte della BCE ha ridotto il valore di molte obbligazioni esistenti. Questo fenomeno evidenzia come sia cruciale monitorare le decisioni delle banche centrali.

Anche la struttura delle cedole ha un ruolo determinante. Le obbligazioni con cedole elevate risultano generalmente meno sensibili alle variazioni dei tassi, poiché una parte significativa del rendimento viene incassata dall’investitore prima della scadenza, riducendo l’esposizione al rischio di mercato.