Pensione integrativa: cos’è e come funziona il fondo pensione

5 LUG, 2026

Indice

In un sistema previdenziale a ripartizione con forti squilibri demografici come quello italiano, sempre più persone integrano la pensione pubblica con forme di previdenza complementare, tra cui i fondi pensione. In questa guida vediamo cosa sono, come funzionano, i tipi di fondo pensione, i rendimenti, come vengono investiti i contributi, i costi e la tassazione.

Ecco i punti chiave che sviluppiamo nell'articolo:

- Quando conviene aderire: il prima possibile. Più lungo è il periodo in cui accantoni e reinvesti i contributi, maggiore sarà il capitale al momento del ritiro.

- Quanti tipi di fondi pensione esistono: le tre forme principali sono il fondo pensione aperto, il fondo pensione chiuso e il piano individuale pensionistico (PIP).

- Ci sono vantaggi fiscali: sì. La normativa in vigore dal 1° gennaio 2007 prevede diversi benefici, potenziati nel 2026 con la deducibilità che sale a 5.300 € l'anno.

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

Cos'è la pensione integrativa?

La pensione integrativa è una forma di previdenza complementare: il cosiddetto secondo pilastro del sistema previdenziale, che si affianca alla pensione pubblica obbligatoria (il primo pilastro). Serve a integrare l'assegno pensionistico di base con una rendita aggiuntiva.

Lo strumento con cui si costruisce è il fondo pensione: un bacino di risparmio accumulato durante la vita lavorativa che, in base ai contributi versati, garantisce una rendita a fine carriera. Opera come i fondi comuni di investimento, aggregando i capitali di più aderenti per investirli in azioni, obbligazioni e altri strumenti.

Se ti interessa il tema degli investimenti in fondi, trovi utili anche la classifica dei migliori fondi di investimento e un approfondimento sulla tassazione dei fondi di investimento.

Come funziona la pensione integrativa: le fasi

Il meccanismo del fondo pensione si basa sulla capitalizzazione dei contributi versati dal datore di lavoro, dal dipendente o da entrambi. Si articola in tre fasi.

- Contribuzione: puoi versare in modo predeterminato o flessibile, decidendo di volta in volta l'importo secondo le regole del contratto. Confluiscono i contributi volontari del lavoratore, il TFR e gli eventuali contributi del datore di lavoro (per esempio i premi di produttività).

- Investimento: il capitale raccolto viene investito in strumenti finanziari — azioni, obbligazioni, immobili e altre attività — con l'obiettivo di massimizzare i rendimenti.

- Distribuzione: al pensionamento ricevi il capitale accumulato più i rendimenti, al netto delle imposte. Puoi scegliere la rendita vitalizia immediata, la formula mista 50% rendita e 50% capitale, oppure il 100% in capitale.

L'opzione del 100% in capitale è accessibile solo se la rendita ottenibile è inferiore a determinate soglie calcolate sull'assegno sociale. Esistono poi varianti di questi modelli, come la maggiorazione della rendita in caso di disabilità.

L'importo erogato dipende dai termini del piano. Si distinguono due tipologie in base ad accessibilità, metodo di calcolo e ripartizione del rischio di investimento.

I piani a prestazione definita, disciplinati dal d.lgs. 124/1993 e riformati nel 1997 e nel 1999, sono oggi accessibili solo ai lavoratori autonomi. Garantiscono una pensione mensile calcolata con una formula basata su fattori predeterminati (stipendio medio, anni di contribuzione). Il vantaggio è la prevedibilità dell'importo finale; il rischio ricade sulla compagnia assicuratrice.

Diversi sono i piani a contribuzione definita: ogni aderente ha un conto di investimento separato con imposte differite. Qui il rischio sui rendimenti ricade sul lavoratore: se gli investimenti vanno bene ne beneficia, se vanno male l'importo finale ne risente.

| Piani a prestazione definita | Piani a contribuzione definita |

|---|---|

| Accessibili solo ai lavoratori autonomi | Accessibili ad autonomi e dipendenti |

| Il rischio ricade sulla compagnia | Il rischio ricade sul lavoratore |

Tipi di fondo pensione: aperti, chiusi e PIP

Esistono diversi criteri di classificazione. La distinzione principale è tra fondi pensione aperti e chiusi, a cui si aggiungono i PIP e i fondi preesistenti.

Fondi pensione aperti

Nei fondi pensione aperti il fondo è costituito da organismi privati come banche, imprese assicurative, SIM o SGR. Possono aderirvi tutti i lavoratori — dipendenti o autonomi, di qualsiasi settore — a titolo individuale o collettivo. Sono generalmente istituiti presso banche e assicurazioni (ad esempio Credem o Generali).

Fondi pensione chiusi

Ai fondi pensione chiusi, detti anche negoziali, accedono solo particolari categorie di lavoratori. L'adesione è collettiva e deriva da accordi tra le associazioni dei datori di lavoro e dei lavoratori. Al cambiare dello status lavorativo puoi trasferire la posizione a un altro fondo o riscattare quanto versato, con una ritenuta del 23%.

PIP

I PIP sono piani individuali pensionistici di tipo assicurativo. Operano in regime di separazione patrimoniale: se l'agenzia assicurativa fallisce, i creditori non possono aggredire il patrimonio del PIP. Possono essere costituiti sia per sé sia per i propri cari, ad esempio per integrare la pensione di reversibilità di un familiare disabile. L'accesso è solo individuale.

Fondi pensione preesistenti

Sono i fondi che esistevano prima del 15 novembre 1992, anno della riforma della disciplina. Hanno caratteristiche particolari non riconducibili agli schemi attuali e, come i fondi chiusi, si rivolgono a una platea limitata di destinatari (dirigenti d'azienda, lavoratori di determinati gruppi societari e simili).

Come vengono investiti i contributi e come scegliere la linea

Dopo la contribuzione, i fondi vengono investiti. Nei fondi pensione negoziali il patrimonio è affidato a soggetti autorizzati: banche, assicurazioni, SGR e imprese di investimento. Nei fondi aperti e nei PIP la gestione è curata direttamente dalla società istitutrice.

I contributi vengono investiti in strumenti finanziari capaci di generare rendimenti: azioni, obbligazioni e quote di fondi comuni. Secondo la COVIP, l'autorità che vigila sui fondi pensione, il patrimonio è investito soprattutto in obbligazioni, in misura minore in azioni e per oltre un terzo in altri strumenti come OICR e depositi.

Per scegliere la linea di investimento più adatta contano soprattutto due fattori:

- Orizzonte temporale: sul lungo termine i mercati tendono a crescere. Chi è giovane può orientarsi su comparti a rischio e volatilità più alti (azionari o bilanciati); chi è vicino alla pensione dovrebbe preferire linee più prudenti, come i fondi obbligazionari.

- Propensione al rischio: i comparti obbligazionari offrono rendimenti attesi minori ma maggiore stabilità; quelli azionari e bilanciati rendimenti attesi più alti a fronte di volatilità maggiore.

Per orientarti tra prodotti concreti puoi confrontare i migliori fondi pensione per categoria, valutando rendimenti storici e costi.

Quanto rende e come si calcola la pensione integrativa

Facciamo un esempio con il piano a prestazione definita, il più semplice da illustrare. Al pensionamento il lavoratore riceve un importo mensile pari a una percentuale dello stipendio degli ultimi anni di lavoro; spesso il piano è finanziato sia dal datore sia dal lavoratore.

Ipotizziamo un piano che riconosce l'1% per ogni anno di servizio moltiplicato per gli ultimi 5 anni di stipendio. Con 35 anni di contribuzione e uno stipendio medio di 50.000 €, la rendita sarebbe di 17.500 € all'anno di pensione integrativa.

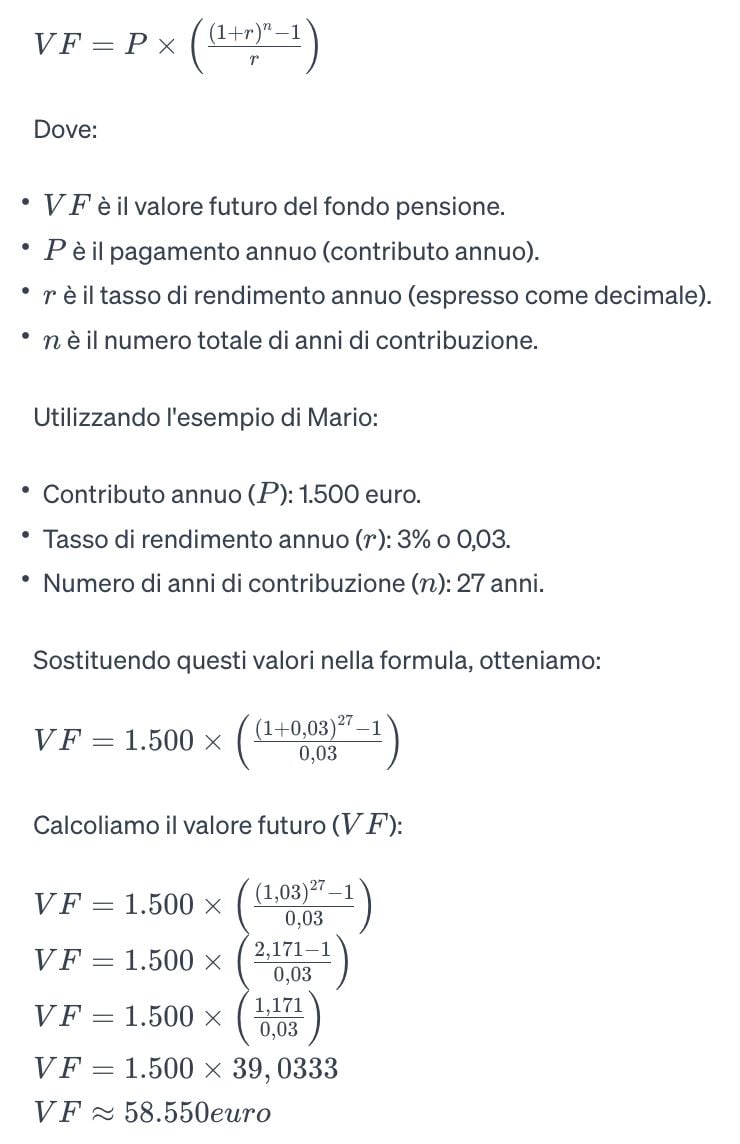

Per stimare invece il valore futuro di un fondo a contribuzione definita si usa la formula del valore futuro di una rendita di pagamenti. È comunque una stima: non tiene conto di variabili come inflazione, commissioni del fondo o modifiche normative.

Applicando la formula, dopo 27 anni di contribuzione a un rendimento annuo del 3% si otterrebbero circa 58.550 € nel fondo pensione. Resta un calcolo approssimativo, che non considera molte variabili reali. Se ti stai chiedendo quanti soldi devi avere per andare in pensione, qui trovi un approfondimento.

I vantaggi fiscali: deducibilità e tassazione agevolata

Il trattamento fiscale è uno dei principali motivi per aderire a una pensione integrativa. I benefici agiscono su tre fronti.

- Deducibilità dei contributi: puoi dedurre dal reddito imponibile i versamenti fino a 5.300 € l'anno, la nuova soglia in vigore dal 2026 (in precedenza 5.164,57 €). Rientrano i versamenti personali, quelli a favore di familiari a carico e i contributi del datore di lavoro; è escluso il TFR.

- Imposta sui rendimenti: i rendimenti maturati in fase di accumulo sono tassati al 20%, contro il 26% applicato agli altri strumenti finanziari. Sui rendimenti dei titoli di Stato l'aliquota scende al 12,5%.

- Imposta sulla prestazione: sulla parte erogata si applica una ritenuta del 15%, che cala dello 0,30% per ogni anno di contribuzione oltre il quindicesimo, fino a un minimo del 9%.

Attenzione a non confondere deduzione e detrazione: la deduzione agisce sul reddito imponibile, la detrazione riduce l'imposta lorda. Nel caso dei fondi pensione il vantaggio principale è la deduzione dei contributi versati.

Tra le novità del 2026, oltre all'innalzamento della soglia deducibile a 5.300 €, è previsto un meccanismo di adesione automatica tramite silenzio-assenso per il conferimento del TFR alla previdenza complementare. Chi vuole affiancare al fondo altri strumenti può valutare come investire in titoli di Stato o in ETF.

| Fase | Trattamento fiscale (2026) |

|---|---|

| Contributi versati | Deducibili fino a 5.300 € l'anno |

| Rendimenti in fase di accumulo | 20% (12,5% sui titoli di Stato) |

| Prestazione al pensionamento | Dal 15% al 9% |

Quanto costa un fondo pensione?

Ai fondi pensione sono associati costi espressi come percentuale del patrimonio versato, che remunerano l'amministrazione del denaro. Variano in base a tipologia di fondo e linea di investimento e, in linea di massima, vanno dallo 0,38% al 3,4%.

Per confrontarli conviene fare riferimento all'ISC, l'indicatore sintetico di costo, che offre una rappresentazione immediata delle spese in fase di accumulo. Comprende tre voci: costo di iscrizione, spesa annuale e commissioni percentuali sul patrimonio.

In generale i fondi pensione chiusi sono i più economici, mentre i PIP presentano i costi medi più elevati: un fattore decisivo, perché anche piccole differenze di costo incidono molto sul capitale finale dopo decenni di contribuzione.

Riscatti e anticipazioni: quando puoi ritirare il capitale

Il fondo pensione è uno strumento di lungo periodo, ma prevede casi in cui è possibile accedere al capitale prima della pensione. Le anticipazioni consentono di ottenere parte della posizione maturata.

- Spese sanitarie straordinarie: in qualsiasi momento e fino al 75% della posizione, con la tassazione agevolata del fondo (dal 15% al 9%).

- Acquisto o ristrutturazione della prima casa: dopo 8 anni di iscrizione, fino al 75%, tassato al 23%.

- Altre esigenze: dopo 8 anni, fino al 30% della posizione, tassato al 23%.

In caso di cambio o perdita del lavoro puoi trasferire la posizione a un altro fondo senza costi fiscali, oppure riscattarla (con ritenuta del 23% nei casi ordinari). Chi è vicino alla pensione può inoltre valutare la RITA, la rendita integrativa temporanea anticipata, che permette di percepire il capitale in forma di rendita fino alla maturazione dei requisiti pensionistici.

Fondo pensione o PAC: quale conviene?

La scelta tra un fondo pensione e un Piano di Accumulo del Capitale (PAC) dipende dai tuoi obiettivi, dall'età, dalla tolleranza al rischio e dalla situazione fiscale. Sono strumenti complementari più che alternativi.

Il fondo pensione punta a creare un reddito per la pensione e offre i vantaggi fiscali visti sopra, ma con vincoli su età e modalità di prelievo.

Il PAC serve ad accumulare capitale per obiettivi diversi (casa, studi dei figli, libertà finanziaria): è più flessibile su versamenti e prelievi, ma con meno vantaggi fiscali. Con un PAC scegli tu gli strumenti — fondi, ETF, azioni — e puoi automatizzare i versamenti, come con i piani di accumulo di XTB.

In pratica, se sei giovane e pianifichi la pensione il fondo pensione è spesso più adatto; se cerchi flessibilità o hai un obiettivo di medio termine può funzionare meglio il PAC. Nulla vieta di usarli insieme, ad esempio per rafforzare il fondo pensione con gli ETF.

Se preferisci il PAC, puoi partire da queste piattaforme per come investire in ETF e piani di accumulo:

In sintesi, la pensione integrativa è oggi uno degli strumenti più efficienti per chi vuole difendere il proprio tenore di vita futuro: unisce la disciplina dell'accumulo di lungo periodo a vantaggi fiscali che nessun altro prodotto finanziario offre, dalla deducibilità fino a 5.300 € alla tassazione ridotta di rendimenti e prestazione.

La scelta del fondo, però, non è mai universale: costi, linea di investimento e orizzonte temporale fanno la differenza sul capitale finale. Prima di aderire, confronta l'ISC dei diversi fondi, valuta il tuo profilo di rischio e, se vuoi un percorso complementare, informati su come creare un portafoglio di investimento e come iniziare a investire.