Obbligazioni

Investire in BOT o BTP? Come fare, quale scegliere, differenze e rischi

Quando si parla di investimenti sicuri e alla portata di tutti, i titoli di Stato sono come quei parenti affidabili a cui puoi sempre chiedere una mano. E tra questi, BOT e BTP sono i più conosciuti: due sigle che forse suonano un po’ tecniche, ma che negli anni hanno aiutato milioni di italiani a far fruttare i propri risparmi in modo semplice e (relativamente) tranquillo.

Ma attenzione: anche se condividono lo stesso "cognome", quello del debito pubblico italiano, BOT e BTP non sono affatto identici. Anzi, per certi versi sono come due fratelli con personalità opposte: uno è immediato e senza troppi fronzoli, l’altro è più paziente e generoso nel tempo.

In questo articolo ti spiego come funzionano, quali sono le differenze, quali rischi comportano e, soprattutto, quando conviene scegliere l’uno o l’altro. In poche parole, se ti sei mai chiesto "meglio BOT o BTP?", sei nel posto giusto.

Cosa sono BOT e BTP all’interno dei Titoli di Stato

Partiamo subito dalle definizioni. I Titoli di Stato italiani rappresentano uno strumento di finanziamento utilizzato dal governo per sostenere il debito pubblico.

Tra questi, i più conosciuti dai risparmiatori sono i BOT (Buoni Ordinari del Tesoro) e i BTP (Buoni del Tesoro Poliennali).

Entrambi possono essere acquistati sia da investitori istituzionali che da risparmiatori privati, con un funzionamento relativamente semplice e una tassazione agevolata al 12,5%.

Tipologie e caratteristiche di BOT e BTP

- BOT (Buoni Ordinari del Tesoro): sono titoli a breve termine, senza cedola, con scadenze a 3, 6 o 12 mesi. Il rendimento deriva dallo scarto di emissione (differenza tra valore nominale e prezzo di acquisto).

- BTP (Buoni del Tesoro Poliennali): si tratta di titoli a medio-lungo termine, con scadenze da 18 mesi a 30 anni, che pagano una cedola fissa semestrale. Esistono anche varianti come i BTP Italia (indicizzati all’inflazione nazionale) e i BTP€i (indicizzati all’inflazione europea) o i BTP short term.

Come funzionano BOT e BTP

- BOT: emessi sotto la pari e rimborsati al 100% alla scadenza. Non pagano interessi durante la vita del titolo.

- BTP: emessi generalmente alla pari o sopra la pari, prevedono il pagamento di interessi fissi ogni 6 mesi, e il rimborso del capitale a scadenza.

Quali sono le differenze tra BOT e BTP?

La scelta tra BOT o BTP dipende dagli obiettivi dell’investitore: orizzonte temporale, propensione al rischio e necessità di flussi di cassa. Vediamo le principali differenze.

Scadenze e durate

- BOT: brevi, da 3 a 12 mesi (es. BOT 6 mesi molto utilizzati).

- BTP: durate più lunghe, da 18 mesi fino a 30 anni.

Chi cerca un investimento a 1 anno, può confrontare BOT o BTP a 1 anno, anche se i BTP brevi sono meno frequenti.

Meccanismo di rendimento

- BOT: rendimento ottenuto tramite acquisto sotto la pari e rimborso al 100%.

BTP: rendita semestrale grazie alla cedola, più eventuale guadagno o perdita in conto capitale in caso di vendita prima della scadenza. In base all’orizzonte temporale e alle condizioni di mercato, è possibile individuare i migliori BTP per rendimento, tenendo conto della scadenza e del livello cedolare offerto.

In periodi di tassi elevati, i BOT italiani offrono rendimenti lordi interessanti, spesso superiori all’inflazione su orizzonti brevi.

Asta di quotazione

- BOT, l’asta è competitiva in termini di rendimento cioè è previsto che ogni richiesta sia aggiudicata al prezzo proposto.

- BTP, l’asta è marginale e prevede che i richiedenti rimangano aggiudicati tutti allo stesso prezzo.

Come integrare BOT o BTP nella strategia di investimento

La diversificazione è la chiave. BOT e BTP sono strumenti di debito sovrano e possono svolgere funzioni diverse:

- BOT: ideali per la gestione della liquidità, come alternativa al conto deposito o ai fondi monetari.

- BTP: adatti per la costruzione di flussi cedolari e la copertura contro l’inflazione (con BTP Italia o BTP€i).

Vediamo ora due strategie di investimento applicabili con le obbligazioni governative:

- Barbell, scadenze brevi e lunghe

- Ladder, gestione dei rimborsi a scadenze regolari

Strategia Barbell

La strategia barbell (o “a bilanciere”) consiste nell’investire solo su due estremi della curva dei rendimenti:

- Una parte in titoli a breve termine (es. BOT): liquidi, flessibili e poco rischiosi.

- Una parte in titoli a lungo termine (es. BTP a 10-30 anni): più volatili ma con rendimenti maggiori.

L’obiettivo è combinare stabilità e rendimento, evitando i titoli a scadenza media.

È una strategia usata per bilanciare sicurezza e performance, lasciando margine di manovra se i tassi cambiano.

Strategia Ladder

La strategia ladder (o “a scala”) consiste nel dividere l’investimento in più titoli con scadenze distribuite nel tempo (es. BOT a 6 mesi, BTP a 3, 5, 10 anni).

Quando un titolo scade, si reinveste in una nuova scadenza lunga, mantenendo la struttura “a gradini”.

L’obiettivo è:

- ottenere liquidità regolare,

- ridurre il rischio tasso d’interesse,

- e stabilizzare i rendimenti nel tempo.

È una strategia prudente e flessibile, utile per gestire il capitale in modo ordinato.

Diversificazione

I BOT italiani e i BTP italiani possono essere usati anche all’interno di un portafoglio di investimento come allocazione obbligazionaria, tenendo presente di non sovraesporsi solo ad un unico emittente, in questo caso l’Italia.

Per diversificare maggiormente è possibile utilizzare titoli di stato esteri come gli OAT francesi; gli SCHATZ, i BOBL e i BUND tedeschi; ecc.. Oppure utilizzare gli ETF obbligazionari governativi dell’Eurozona che ti permettono di diversificare su più emittenti europei con un singolo strumento.

P.S. Stai attento a non cadere vittima dell’home bias e di sovraesporti solo al mercato italiano ma valutata attentamente altri emittenti stranieri.

Tra i migliori broker per investire in titoli di stato nazionali ed esteri troviamo Fineco e Degiro.

Quali sono i rischi di investire in BOT e BTP

Ogni qualvolta si investe si viene incontro ad una serie di rischi a seconda dello strumento finanziario.

Investire in obbligazioni ti rende soggetto al rischio emittente, rischio liqudità, rischio inflazione, rischio reinvestimento.

Oggi però voglio soffermarmi sul rischio emittente.

Il rischio emittente, noto anche come rischio di credito, è il rischio che l’emittente di un titolo non sia in grado di rimborsare il capitale o pagare gli interessi promessi. Quando parliamo di BOT, BTP, ecc., il debitore è lo Stato italiano. Quindi, il rischio emittente è il rischio che l’Italia non onori il suo debito pubblico.

Come sta messa l’Italia? L’Italia ha un rating di BBB+ (in miglioramento), un rapporto debito/PIL del 136% (stabile) e un valore dei CDS di 54 (in miglioramento).

Infine il differenziale di spread BTP/BUND è di 100, ai minimi da 3 anni. Lo spread, in questo caso, fa riferimento alla differenza fra i rendimenti fra due Titoli di Stato, in genere quelli dell’Italia e della Germania a dieci anni.

Minore è questo valore maggiore è la percezione di solidità dell’Italia.

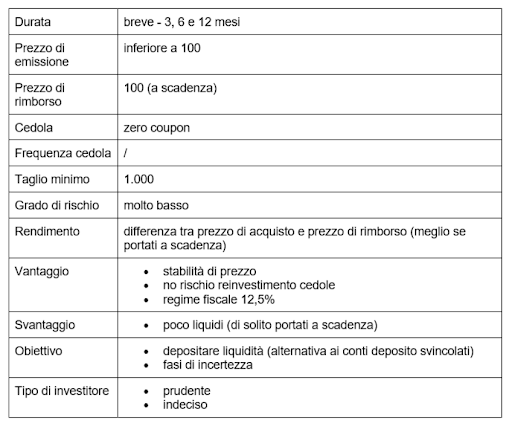

Perché scegliere di investire in BOT

In questa tabella ho riassunto le principali caratteristiche del BOT e ho evidenziato pregi e difetti nonché l’obiettivo di questo strumento finanziario.

Perché scegliere di investire in BTP

In questa tabella ho riassunto le principali caratteristiche del BTP e ho evidenziato pregi e difetti nonché l’obiettivo di questo strumento finanziario.

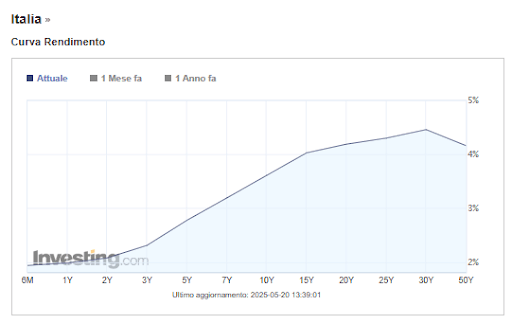

Quanto rendono BOT e BTP?

Per capire quanto rendono BOT e BTP basta osservare la curva dei rendimenti:

La curva dei rendimenti (o yield curve) è un grafico che mostra la relazione tra i rendimenti (tassi di interesse) e le scadenze di titoli obbligazionari simili, come i titoli di Stato. In pratica, indica quanto rende un titolo in base alla sua durata residua.

- L’ Asse orizzontale (X): rappresenta le scadenze dei titoli (es. 3 mesi, 1 anno, 10 anni).

- L’ Asse verticale (Y): mostra i rendimenti associati a ciascuna scadenza.

Un curva “normale” è quella inclinata positivamente dove i rendimenti aumentano con la scadenza.

Un BTP a 2 anni rende circa il 2,08%, un BTP a 5 anni rende circa il 2,78%, un BTP a 10 anni rende circa il 3,61%, un BTP a 30 anni rende circa il 4,47%.

Se per esempio investo 10.000€ nel BOT in scadenza il 14 novembre 2025, il rendimento effettivo lordo annuo è pari al 1,546% e quindi il guadagno lordo è pari a 75€, se compro oggi e lo porto a scadenza.