Come investire 100.000 euro in modo sicuro: strategie e portafogli di esempio

Indice

Disporre di 100.000 euro è un'opportunità concreta per costruire un patrimonio solido, ma a questa cifra la vera domanda non è quale strumento scegliere: è come distribuire il capitale tra più strumenti in base al tuo profilo. In questo articolo vediamo passo dopo passo dove investire, come costruire un portafoglio per il tuo profilo di rischio e quanto puoi guadagnare nel tempo.

A chi sono rivolti questi suggerimenti:

- A chi ha appena ricevuto un'eredità o una liquidazione

- A chi ha accumulato risparmi nel tempo

- A chi ha venduto un immobile e vuole reinvestire in modo strategico

Conviene investire 100.000 euro o lasciarli in banca?

Prima del come viene il se. Lasciare 100.000 euro fermi sul conto corrente sembra la scelta più prudente, ma è quella che nel tempo erode di più il capitale: l'inflazione riduce ogni anno il potere d'acquisto del denaro non investito, anche se il saldo nominale resta invariato.

C'è anche un limite di tutela da conoscere. In Italia i depositi su conti correnti e conti deposito sono protetti dal Fondo Interbancario di Tutela dei Depositi (FITD) fino a 100.000 euro per intestatario e per banca: oltre quella soglia, tenere liquidità sullo stesso conto non aggiunge sicurezza, aggiunge solo rischio di erosione.

Investire comporta sempre una componente di rischio, ma su un orizzonte di lungo termine un portafoglio diversificato punta a battere l'inflazione e far crescere il capitale. Se è la prima volta che affronti una cifra simile, può aiutarti partire dalle basi su come iniziare a investire prima di allocare i tuoi risparmi.

Come investire 100.000 euro in sicurezza: i fattori da valutare prima

Prima di scegliere gli strumenti, chiediti cosa vuoi ottenere con questo investimento: creare una rendita periodica, proteggere il capitale dall'inflazione o massimizzare la crescita nel lungo termine. È la bussola che orienta ogni decisione successiva, dalla scelta degli strumenti alla ripartizione del capitale.

Definisci obiettivi e orizzonte temporale

Capire perché vuoi investire ti aiuta a tracciare una rotta coerente. Se punti a generare un reddito passivo mensile o annuale, ti orienterai verso strumenti a cedola come obbligazioni e immobili a reddito; se la priorità è proteggere il capitale, verso soluzioni poco volatili.

L'orizzonte temporale cambia tutto il resto. Un trentenne con decenni davanti può accettare oscillazioni di mercato in cambio di rendimenti più alti; chi punta a usare il capitale entro 1-2 anni deve privilegiare strumenti stabili e liquidi, perché non ha tempo per recuperare eventuali ribassi.

Valuta il tuo profilo di rischio

Sei un investitore prudente, bilanciato o dinamico? A seconda della risposta il portafoglio sarà più o meno esposto alla volatilità. Contano anche il reddito e i flussi di cassa futuri: chi ha un'entrata regolare può correre qualche rischio in più rispetto a chi dipende interamente dai rendimenti del capitale.

Pesano anche le esperienze passate: se hai già vissuto perdite difficili da sopportare, tienine conto per modulare l'esposizione. Se ti senti insicuro, un consulente finanziario indipendente o un servizio di advisory bancario aiuta a decidere con metodo e a non farti guidare dalle emozioni.

Metti in sicurezza la base: il fondo di emergenza

Prima di investire serve un perimetro solido: un fondo di emergenza adeguato e le coperture assicurative essenziali. Serve a evitare di dover disinvestire nei momenti peggiori del mercato per far fronte a una spesa imprevista.

Solo dopo aver protetto la base ha senso allocare il resto del capitale: la protezione viene prima del rendimento, non il contrario. Tienine da parte una quota liquida e investi con serenità la parte restante.

Dove investire 100.000 euro: gli strumenti a confronto

Esistono diverse classi di investimento, ciascuna con caratteristiche, rischi e rendimenti differenti. La scelta dipende da obiettivi, orizzonte temporale, propensione al rischio e necessità di liquidità. Ecco una panoramica sintetica prima di entrare nel dettaglio di ciascuno strumento.

| Strumento | Rendimento atteso | Rischio | Quando usarlo |

|---|---|---|---|

| Conti deposito e liquidità | ~2,5-4% lordo | Molto basso | Riserva e breve termine |

| BTP e titoli di Stato | ~3,5% lordo (10 anni) | Basso | Flussi certi, protezione |

| ETF obbligazionari | Variabile | Medio-basso | Stabilizzare il portafoglio |

| ETF azionari globali | ~7% medio annuo storico | Medio-alto | Crescita a lungo termine |

| Oro e beni rifugio | Variabile | Medio | Copertura da crisi e inflazione |

| Immobiliare e REIT | Variabile | Medio | Rendita e diversificazione |

| Criptovalute e alternativi | Molto variabile | Elevato | Quota marginale speculativa |

Conti deposito e liquidità

I conti deposito vincolati offrono rendimenti modesti ma certi: nel 2026 i migliori vincolati arrivano intorno al 4% lordo, mentre le soluzioni svincolabili restano più contenute. Gli interessi sono tassati al 26% e sul saldo si applica l'imposta di bollo dello 0,20% annuo, quindi conta sempre il rendimento netto, non quello nominale.

Sono lo strumento giusto per la quota di liquidità e riserva del portafoglio: capitale garantito, disponibile in tempi brevi e utile per gestire imprevisti senza toccare gli investimenti a lungo termine.

BTP e titoli di Stato

I titoli di Stato italiani, come i BTP e i BOT, offrono la sicurezza di un investimento garantito dallo Stato e sono adatti a chi ha un profilo conservativo. Un BTP decennale rende oggi intorno al 3,5% lordo, con tassazione agevolata al 12,5%: un vantaggio fiscale importante rispetto al 26% di azioni ed ETF.

I BTP Italia proteggono dall'inflazione perché indicizzano capitale e cedole all'andamento dei prezzi, mentre i BTP a tasso fisso danno rendimenti certi. Sono strumenti adatti a chi vuole pianificare flussi futuri, ad esempio in vista dell'acquisto di una casa o di una pensione integrativa.

Obbligazioni e ETF obbligazionari

Le obbligazioni sono la componente stabilizzante del portafoglio: rendimenti prevedibili e, a scadenza, protezione del capitale. Per un singolo emittente vanno valutati duration, rating e rendimento atteso; ti lascio una guida su come calcolare il valore nominale di un'obbligazione.

Chi non vuole selezionare singoli titoli può usare gli ETF obbligazionari investment grade: con un solo strumento si ottiene un paniere diversificato di bond di alta qualità creditizia, ideale per contenere la volatilità complessiva.

ETF e azioni: il motore di crescita

L'investimento in azioni può offrire rendimenti elevati nel lungo periodo, ma è soggetto a forti oscillazioni nel breve. L'approccio prudente parte da una corretta diversificazione geografica e settoriale: molti investitori scelgono di iniziare con ETF su indici globali come MSCI World o MSCI ACWI, che replicano centinaia di aziende e riducono il rischio specifico.

Vale anche la pena valutare il timing d'ingresso, suddividendo l'investimento in più tranche nel tempo per ridurre l'esposizione a eventuali ribassi. Chi preferisce i singoli titoli guarda spesso alle società a maggiore capitalizzazione della borsa statunitense:

- Microsoft Corporation (MSFT)

- Apple Inc. (AAPL)

- NVIDIA Corporation (NVDA)

- Alphabet Inc. (GOOGL)

- Amazon.com, Inc. (AMZN)

- Meta Platforms, Inc. (META)

Queste azioni corrispondono ad alcuni dei marchi più famosi del mondo, indicizzati nella borsa statunitense. Per operare su azioni ed ETF conviene scegliere un intermediario regolamentato: qui sotto un confronto tra alcuni dei broker più usati in Italia, tutti broker autorizzati CONSOB.

Per approfondire la parte azionaria del portafoglio, ecco una guida dedicata: Come investire negli Stati Uniti: migliori azioni, fondi comuni di investimento ed ETF.

Oro e beni rifugio

L'investimento in oro funge spesso da bene rifugio nei momenti di incertezza: tende a muoversi in controtendenza rispetto alle azioni e regge quando l'inflazione sale. Molte strategie prudenti destinano ai beni rifugio intorno al 10% del capitale.

Puoi esporti all'oro tramite ETC (Exchange Traded Commodities) o fondi, senza i costi di custodia del metallo fisico. Resta una quota di copertura, non il cuore del portafoglio: serve a stabilizzare, non a generare la crescita principale.

Immobiliare: mattone, crowdfunding e REIT

Il mattone resta una delle forme di investimento più radicate: acquistare un immobile per metterlo a reddito genera flussi costanti, a patto di scegliere con attenzione zona, tipo di immobile e target di affittuari. Lo svantaggio è che assorbe gran parte della liquidità e riduce la diversificazione.

Chi non vuole gestire un immobile può usare il crowdfunding immobiliare o i REIT, che permettono di investire in progetti immobiliari con importi ridotti e senza oneri gestionali. Due guide per cominciare:

PAC, criptovalute e investimenti alternativi

Tra gli strumenti alternativi rientra l'investimento in criptovalute, altamente speculativo: va limitato a una quota marginale del capitale, compatibile con il rischio che sei disposto a correre. Esistono poi soluzioni meno note come il private equity.

Con una cifra importante può avere senso entrare gradualmente sui mercati tramite i PAC (piani di accumulo) in ETF o fondi selezionati: investire a tranche regolari riduce l'impatto del timing e media il prezzo d'ingresso nel tempo.

Come costruire un portafoglio da 100.000 euro

Non conta solo cosa si sceglie, ma come si compone il portafoglio nel suo insieme. La diversificazione è la regola d'oro: distribuire il capitale tra asset class, settori e aree geografiche diverse contiene le perdite in un comparto e beneficia delle crescite in un altro.

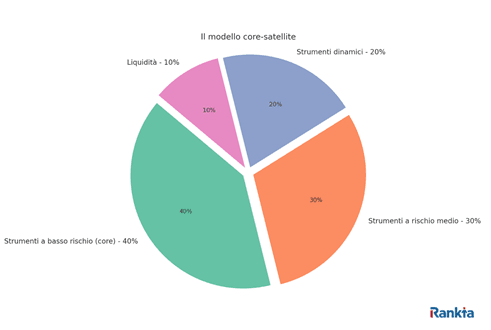

Un modello utile è il "core-satellite": una parte centrale a basso rischio e rendimento stabile (titoli di Stato, conti deposito), una quota a rischio medio (fondi bilanciati, obbligazioni corporate), una quota dinamica (ETF azionari globali, fondi tematici) e una piccola riserva liquida per le emergenze.

Diversificare non significa moltiplicare i prodotti, ma bilanciare settori, aree geografiche e livelli di rischio con una visione coerente con i tuoi obiettivi. Vediamo due esempi opposti di allocazione, uno prudente e uno dinamico; puoi approfondire il metodo nella guida su come creare un portafoglio di investimento.

Portafoglio prudente da 100.000 euro

Pensato per chi ha orizzonti brevi o medi e vuole preservare il capitale con una moderata crescita. Combina strumenti sicuri e liquidi con una minima esposizione ai mercati dinamici, per garantire stabilità e disponibilità del denaro. Una possibile ripartizione:

- 30.000 € in conto deposito vincolato (rendimento lordo intorno al 3,5%)

- 30.000 € in BTP Italia a 5-7 anni

- 20.000 € in ETF obbligazionari (es. iShares Euro Government Bond)

- 10.000 € in crowdfunding immobiliare

- 10.000 € in liquidità (conto corrente o carta prepagata)

Portafoglio dinamico da 100.000 euro

Un profilo dinamico cerca crescita e rendimento nel lungo termine, con una componente azionaria dominante. È adatto solo a chi ha orizzonti lunghi, tolleranza alla volatilità e la consapevolezza che nel breve il capitale può oscillare molto. Una possibile ripartizione:

- 50.000 € in ETF azionari globali (es. MSCI World, Nasdaq 100)

- 20.000 € in ETF tematici (green tech, intelligenza artificiale)

- 15.000 € in Bitcoin / crypto asset

- 10.000 € in obbligazioni high yield o corporate bond

- 5.000 € in liquidità per cogliere opportunità

Ribilancia il portafoglio nel tempo

Un portafoglio non va costruito e dimenticato: richiede manutenzione periodica. Mercati, condizioni economiche e obiettivi personali cambiano, quindi conviene un ribilanciamento almeno ogni sei mesi o una volta l'anno, controllando le percentuali di ciascuna asset class e riallineandole alla strategia iniziale.

Se il comparto azionario è cresciuto molto, può pesare troppo e va ridimensionato per riportare equilibrio al rischio. Il ribilanciamento è anche il momento giusto per valutare l'impatto fiscale: vendere strumenti in perdita può aiutare a compensare plusvalenze future.

Quanto puoi guadagnare investendo 100.000 euro?

Il guadagno dipende dal rendimento medio annuo e, soprattutto, dall'orizzonte temporale, grazie all'interesse composto che reinveste i rendimenti anno dopo anno. La tabella mostra a quanto può crescere il capitale di partenza a diversi tassi realistici.

| Rendimento medio annuo | Dopo 10 anni | Dopo 20 anni |

|---|---|---|

| 3% (profilo prudente) | ~134.000 € | ~181.000 € |

| 5% (profilo bilanciato) | ~163.000 € | ~265.000 € |

| 7% (profilo dinamico) | ~197.000 € | ~387.000 € |

Sono stime lorde e indicative: i rendimenti reali oscillano di anno in anno e quelli passati non garantiscono quelli futuri. Il messaggio però è chiaro: il tempo conta più del rendimento, e mantenere il capitale investito con costanza fa la differenza rispetto a lasciarlo fermo.

Errori da evitare quando investi 100.000 euro

Anche con una strategia solida ci sono trappole ricorrenti che possono compromettere il risultato. Ecco i quattro errori più comuni da tenere sotto controllo:

- Farsi guidare dalle emozioni o dalle mode del momento

- Dimenticare la pianificazione fiscale, ad esempio la compensazione delle minusvalenze e la tassazione degli ETF in Italia

- Non valutare il rischio di controparte, soprattutto su crypto o piattaforme alternative

- Confondere liquidità con disponibilità: uscire da alcuni strumenti può richiedere giorni

In sintesi, con 100.000 euro il vero lavoro non è trovare lo strumento perfetto, ma distribuire il capitale in modo coerente con obiettivi, orizzonte e profilo di rischio: una base sicura tra conti deposito e titoli di Stato, un motore di crescita in ETF azionari globali e una piccola quota alternativa, tenendo sempre una riserva liquida.

Il passo successivo è passare dalla teoria all'azione: definisci il tuo profilo, scegli gli strumenti e mantieni il portafoglio investito nel tempo, ribilanciandolo con regolarità. È così che 100.000 euro possono trasformarsi in un patrimonio capace, un giorno, di farti vivere di rendita.

Domande frequenti su come investire 100.000 euro

Disclaimer: