Borsa

Come investire 30000 euro senza rischi: migliori opzioni sicure

Se sei riuscito a risparmiare 30.000 euro e ora ti chiedi come investire 30000 euro senza rischio, sei nel posto giusto. Perché sì, esistono opzioni sicure che ti permettono di mantenere il tuo denaro al sicuro, senza sorprese, mentre ottieni un po' di rendimento.

Qui spieghiamo in modo chiaro e vicino alle esigenze italiane quali sono oggi le alternative più consigliabili per investire senza rischi eccessivi: conti deposito (vincolati o liberi), conti correnti remunerati e le emissioni di Stato a breve termine come i BOT. Sia che tu cerchi disponibilità immediata sia che preferisca immobilizzare per qualche mese in cambio di un tasso potenzialmente più alto, queste opzioni ti aiutano a scegliere in serenità.

Come investire 30000 euro senza rischio?

In Italia, investimenti sicuri significano soprattutto preservare il capitale e scegliere strumenti con regole chiare, rischi contenuti e fiscalità comprensibile. Non esiste il rischio zero, ma esiste un modo intelligente di prendere decisioni semplici che non ti costringano a controllare i mercati ogni giorno.

Se ti serve tranquillità e non vuoi inseguire rendimenti incerti, probabilmente ti riconosci in una di queste situazioni:

- “Voglio parcheggiare la liquidità, ma non su un conto che non mi dà nulla.”

- “Non mi serve tutto subito: una parte può essere immobilizzata per qualche mese.”

- “Non voglio sorprese: so quando rientra il capitale e che cosa pago.”

Queste esigenze ti guidano verso tre famiglie di soluzioni: conti e depositi, BOT e, con consapevolezza, ETF difensivi. Ognuna risponde a un bisogno diverso: flessibilità, pianificazione o un po’ di efficienza in più con la Borsa.

Migliori opzioni per investire senza rischio

Attualmente, queste sono le tre forme più raccomandabili per investire 30.000 euro senza rischio, a seconda delle tue priorità.

Conti deposito e conti remunerati

Per chi mette al primo posto la semplicità, i conti deposito restano la risposta più lineare.

Funzionano così: vincoli una somma per un periodo (3, 6, 12 mesi, ecc.) e incassi gli interessi secondo le condizioni pattuite. In Italia, i depositi sono coperti dal Fondo Interbancario di Tutela dei Depositi fino a 100.000€ per depositante e per banca. È la base della “sicurezza” in ambito bancario retail.

I tassi variano in base alla durata, al vincolo e alle promozioni: verifica sempre TAE/TAEG, spese, svincolo e capitalizzazione. Con 30.000 euro su orizzonte 12 mesi, la resa lorda può essere indicativa di qualche centinaio di euro; è solo un esempio, perché i tassi cambiano spesso.

Se invece vuoi uscire e rientrare liberamente, i conti correnti remunerati (o i depositi “liberi”) ti danno tassi di norma più bassi dei vincolati, ma senza blocchi. Sono perfetti per chi non ha un calendario delle spese prevedibile o desidera mantenere margine di manovra.

Il punto chiave non è inseguire il tasso “più alto” in assoluto, ma trovare il tasso giusto per la tua flessibilità . Se sai che per 6-12 mesi non ti save quella somma, un vincolo ha senso; se ti save libertà, meglio remunerato libero. E in ogni caso, occhio ai dettagli: TAE/TAEG, spese, modalità di svincolo (penali, interessi persi), imposta di bollo, capitalizzazione.

BOT (Buoni Ordinari del Tesoro)

I BOT sono titoli di Stato a breve scadenza (tipicamente 3-12 mesi). A scadenza rimborsano a 100: significa che se li tieni fino al termine, sai già che cosa succederà al capitale. Sono interessanti quando vuoi una data certa per il rientro della somma e una remunerazione prevedibile, nel quadro della fiscalità sui titoli di Stato italiani (12,5% di imposta sostitutiva sui proventi).

Due avvertenze molto pratiche:

- Se hai bisogno di uscire prima della scadenza, il prezzo di mercato potrebbe essere più alto o più basso del nominale: non è la scelta ideale per chi teme di cambiare idea a metà strada.

- I BOT sono ottimi “mattoni” per costruire piccole scale di scadenze (ad esempio 6 e 12 mesi), così una parte della liquidità rientra prima e una parte dopo, dando ritmo alla tua pianificazione.

Operativamente, adquirimos la banca o un corredor habilitado al MOT (el mercado regolamentado con estos títulos son negociados) como Fineco.

ETF prudenti contro l'inflazione

Gli ETF non sono a capitale garantito: hanno un prezzo di mercato che può muoversi. Tuttavia, per capire come investire 30000 euro, considera alcune categorie possono avere una volatilità contenuta e risultare utili anche per gestire liquidità con un pizzico di efficienza in più:

- ETF monetari (“money market”): investono in strumenti a brevissima scadenza (ETF overnight, T-bill/BoT molto corti). Tipicamente stabili, ma sempre quotati.

- ETF governativi euro a breve (1-3 anni): duration contenuta, minore sensibilità ai tassi rispetto a scadenze lunghe. Possono oscillare, ma in maniera in genere limitata se confrontati con bond a lunga scadenza.

- ETF inflation-linked a breve: possono attenuare l’effetto dell’inflazione; anche qui, il prezzo non è fisso.

Quando hanno senso gli ETF in un piano “prudente”:

- Se vuoi acquistare/vendere con rapidità in Borsa,

- Quando sei disposto ad accettare minime oscillazioni del valore in cambio di flessibilità e diversificazione più ampia del singolo titolo.

Esempio di allocazione di 30.000€

Quelli che seguono sono modelli illustrativi, non consigli di investimento: servono a darti una mappa semplice da adattare alla tua realtà se vuoi sapere come investire 30000 euro. Scegli le percentuali in base a quanta liquidità vuoi pronta, per quanto tempo puoi immobilizzare e quanta flessibilità operativa desideri. Subito sotto trovi due esempi pratici: uno “lazy” e uno ispirato all’All Weather in chiave prudente.

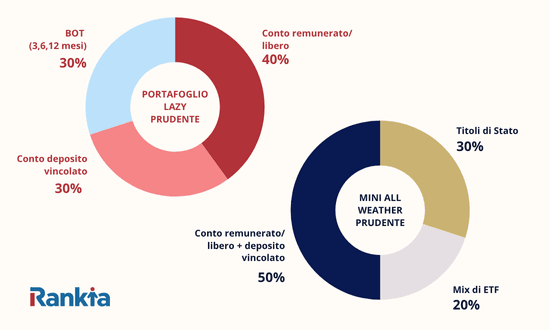

- Modello 1: lazy prudente 12 mesi

Pensato per chi vuole zero sorprese e una gestione minimale nel prossimo anno.

- 40% (12.000€): conto remunerato/libero ➡️ Cuscinetto sempre pronto per spese e imprevisti, senza vincoli.

- 30% (9.000€): conto deposito vincolato 6–12 mesi ➡️ Una quota pianificata che “ti obbliga” a portare a termine l’idea e in genere premia con un tasso migliore del libero.

- 30% (9.000€): BOT “a scaletta” (3, 6 e 12 mesi) ➡️ Tre piccoli gradini di rientro (ladder) per dare ritmo alla liquidità e ridurre il rischio di dover vendere prima della scadenza.

💡Perché funziona: massima semplicità e prevedibilità. La parte libera protegge la vita reale; il vincolo remunera un minimo la disciplina; i BOT a scadenze diverse riportano denaro “a casa” secondo un calendario chiaro.

- Modello 2: mini All Weather prudente

Ispirato alla logica dei portafogli “sempre-verdi”, ma adattato a un profilo difensivo e a orizzonte breve. L’obiettivo è restare composto anche se i tassi o l’inflazione si muovono.

- 50% (15.000€) zoccolo “sicuro" ➡️ Tra conto remunerato/libero e deposito vincolato (ripartisci tu in base alla flessibilità che ti serve).

- 30% (9.000€) ➡️ Titoli di Stato a breve, BOT a 6–12 mesi o piccoli blocchi “a scaletta”.

- 20% (6.000€) in un mix semplice ➡️ ETF monetario e/o ETF governativo euro a breve (1-3 anni) per aggiungere un filo di diversificazione e negoziabilità intraday, accettando minime oscillazioni del prezzo.

💡Perché funziona: aggiunge una dimensione di flessibilità (ETF) senza snaturare l’ancoraggio difensivo. Se i tassi cambiano, il portafoglio non si regge su un solo pilastro. Nel caso di questo portafoglio è molto importante ribilanciare: rivedi la ripartizione una volta l’anno o quando una componente supera di molto la sua quota (es. ±5%).

Come scegliere fra i due

Vuoi prevedibilità assoluta e non ti interessa negoziare in Borsa? ➡︎ Lazy prudente.

Vuoi un pizzico di flessibilità e diversificazione in più accettando piccole oscillazioni? ➡︎ Mini All Weather prudente.

Cosa fare con 30.000 euro

Dopo aver visto come funzionano conti, BOT ed ETF prudenti, la scelta su come investire i tuoi 30000 euro dipende dalle tre leve personali cche abbiamo messo in chiaro all'inizio: quando ti serviranno i soldi, quanta liquidità vuoi avere sempre pronta e quanta tolleranza hai per piccole oscillazioni di prezzo.

Qui sotto trovi un riepilogo operativo per passare dall’idea alla pratica:

| Priorità | Strumento | Perché | |||

|---|---|---|---|---|---|

| Disponibilità immediata | Conto remunerato / deposito libero | Massima flessibilità, nessun vincolo; ideale come cuscinetto. | |||

| Pianificazione semplice (3–12 mesi) | Deposito vincolato | Regole chiare e, di solito, tasso più alto del libero. | |||

| Data certa di rientro | BOT a breve | Rimborso a 100 a scadenza; utile per creare scalette (6/12 mesi). | |||

| Un filo di flessibilità in più | ETF difensivi | Negoziazione rapida e diversificazione, accettando minime oscillazioni. |

| Priorità | Strumento | Perché |

| Disponibilità immediata | Conto remunerato / deposito libero | Massima flessibilità, nessun vincolo; ideale come cuscinetto. |

| Pianificazione semplice (3–12 mesi) | Deposito vincolato | Regole chiare e, di solito, tasso più alto del libero. |

| Data certa di rientro | BOT a breve | Rimborso a 100 a scadenza; utile per creare scalette (6/12 mesi). |

| Un filo di flessibilità in più | ETF difensivi | Negoziazione rapida e diversificazione, accettando minime oscillazioni. |

Se hai un importo maggiore, come investire 50.000 euro, allora le tue possibilità si ampliano. Ma, in linea di massima, diciamo che le premesse rimangono le stesse e gli asset dipenderanno sempre dal tuo obiettivo, anche se vorrai realizzare un investimento di 5000 euro o hai 100 euro da investire.

L'importante è non lasciarli fermi in un conto corrente non remunerato, poiché il denaro perde valore con l'inflazione e non ti genera alcun beneficio.