Investimenti sicuri al 4% netto: quali sono nel 2026?

18 GIU, 2026

Indice

- BTP e titoli di Stato: tassazione al 12,5%; per il 4% netto serve un lordo ~4,6-4,8%, mentre nel 2026 i BTP a lunga scadenza offrono lordi tra il 3% e il 4%

- Conti deposito: il netto delle offerte più competitive si ferma al ~3,7%; servono lordi sopra il 5,4% per raggiungere il target

- Liquidità remunerata: alcuni broker remunerano la liquidità non investita (in genere 2–3% lordo), utile per parcheggiare ma sotto il 4% netto in EUR

- Obbligazioni corporate: possono avvicinarsi al target con lordi >5,5%, ma con rischio emittente più elevato

- "Sicuro" non vuol dire privo di rischio: sicurezza nominale (rimborso a scadenza) e sicurezza di prezzo (stabilità nel durante) sono obiettivi distinti

In questa guida analizziamo BTP, conti deposito, obbligazioni corporate ed ETF, distinguendo tra rendimento lordo, netto, tassazione e rischio effettivo.

Per costruire un portafoglio prudente con BTP, obbligazioni ed ETF, può essere utile confrontare broker multi-asset, valutando mercati disponibili, costi e regime fiscale.

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, CFD, Forex, Criptovalute, Commodities

Strumenti per puntare al 4% netto

| Strumento | Rischio | Possibilità di arrivare al 4% netto | Quando ha senso |

|---|---|---|---|

| BTP e titoli di Stato | Basso/medio | Possibile con rendimento lordo adeguato o acquisto sotto la pari | Per chi può mantenere il titolo fino a scadenza |

| Conti deposito | Basso | Difficile, salvo offerte molto elevate | Per liquidità a breve/medio termine |

| Liquidità remunerata presso broker | Basso/medio, dipende dalla struttura | In genere sotto il 4% netto in EUR | Per parcheggiare liquidità in attesa di investire |

| Obbligazioni corporate investment grade | Medio | Possibile, ma con rischio emittente | Per chi accetta più rischio rispetto ai governativi |

| ETF obbligazionari | Medio | Possibile, ma non garantito | Per diversificare su molte obbligazioni |

| High yield, azioni, materie prime | Medio/alto | Possibile, ma non "sicuro" | Per profili più dinamici |

BTP e titoli di Stato

I BTP sono spesso il primo strumento da valutare quando si cercano investimenti sicuri al 4% netto, soprattutto per due motivi: tassazione agevolata al 12,5% e possibilità di conoscere in anticipo cedole, scadenza e rimborso nominale, se il titolo viene mantenuto fino alla fine.

Attenzione però: il BTP non è privo di rischio. Se lo vendi prima della scadenza, il prezzo può essere superiore o inferiore a quello di acquisto. Più lunga è la scadenza, maggiore è la sensibilità ai movimenti dei tassi: per orientarsi tra cedola, prezzo e duration è utile capire prima come funzionano i BTP. È qui che molti investitori sbagliano: guardano solo la cedola, ma ignorano la duration.

A mio avviso, i BTP hanno senso soprattutto per chi ragiona con una logica ordinata: scelgo una scadenza coerente con il mio bisogno di liquidità e valuto il rendimento effettivo a scadenza. Nel 2026, un BTP a lunga scadenza offre in genere un rendimento lordo tra il 3% e il 4%, che corrisponde a un netto tra il 2,6% e il 3,5% dopo tassazione al 12,5% - ancora al di sotto del 4% netto senza acquisto sotto la pari o scadenze con rendimenti lordi superiori.

Una cedola elevata può essere interessante, ma il dato davvero importante è il rendimento netto a scadenza, dopo tasse, bollo e prezzo di acquisto.

Conti deposito

I conti deposito sono tra gli strumenti più semplici per remunerare la liquidità. Il funzionamento è intuitivo: si deposita una somma presso una banca e si riceve un interesse, che può essere fisso o variabile, libero o vincolato.

Dal punto di vista della protezione, i depositi bancari rientrano nella tutela del FITD fino a 100.000 euro per depositante e per singola banca. La Banca d'Italia precisa che la copertura riguarda, tra gli altri, conti correnti, conti deposito, assegni circolari, certificati di deposito e carte prepagate con IBAN.

Nel 2026, le offerte più competitive raggiungono fino al 5% lordo su depositi vincolati a 36 mesi, pari a circa il 3,7% netto dopo tassazione al 26% - comunque al di sotto del 4% netto.

Il problema è il rendimento netto. Un conto deposito al 4% lordo, tassato al 26%, non arriva al 4% netto. Per quel livello servirebbe un tasso lordo vicino al 5,4%-5,7% a seconda dell'imposta di bollo e delle condizioni applicate.

Per questo considero il conto deposito più adatto a chi vuole stabilità e semplicità, non necessariamente a chi vuole massimizzare il rendimento. È utile per la liquidità di breve/medio periodo, per un fondo emergenza evoluto o per somme che non si vuole esporre alla volatilità dei mercati.

Liquidità remunerata presso broker

Negli ultimi anni molti broker hanno iniziato a remunerare la liquidità non investita. È una soluzione comoda, perché consente di ottenere un rendimento mentre si attende un'opportunità di investimento, ma non va confusa con un portafoglio obbligazionario o con un conto deposito tradizionale.

Nel 2026, i tassi BCE rimangono il parametro di riferimento per gli strumenti a breve termine: quando i tassi ufficiali scendono, anche le remunerazioni sulla liquidità si adeguano progressivamente.

Esempi di broker con conto remunerato:

| Broker | Remunerazione indicativa | Nota |

|---|---|---|

| eToro | 3,55% sulla liquidità disponibile | Interessi sul saldo non investito, con pagamento periodico. |

| Trade Republic | 3% calcolato giornalmente e pagato mensilmente | Con IBAN italiano applica la ritenuta fiscale del 26% sugli interessi. |

| Scalable Capital | 2,50% interesse calcolato giornalmente e pagato mensilmente | Ogni euro nel conto overnight matura interessi, senza limite dichiarato sul pagamento degli interessi. |

| XTB | 2,30% in EUR, 3,40% in USD | Tassi variabili su liquidità non investita, dati aggiornati a gennaio 2026. |

La remunerazione può cambiare e il rendimento netto dipende da fiscalità, valuta e condizioni del singolo broker: verificare sempre le condizioni aggiornate prima di investire.

Prodotti offerti

Azioni, ETF, CFD, Forex, Criptovalute, Commodities

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

Obbligazioni corporate

Le obbligazioni corporate possono offrire rendimenti più alti rispetto ai titoli di Stato, ma introducono un rischio diverso: il rischio dell'azienda emittente. Per questo, se l'obiettivo è restare su un profilo prudente, il focus dovrebbe essere sulle obbligazioni investment grade, evitando di presentare le high yield come strumenti sicuri.

Una corporate con rendimento lordo superiore al 5,5% può teoricamente avvicinarsi al 4% netto, ma il rendimento non è gratis. Può dipendere da una scadenza lunga, da un settore più ciclico, da un emittente meno solido o da condizioni di mercato particolari.

Qui la mia valutazione è abbastanza netta: le obbligazioni corporate hanno senso in un portafoglio diversificato. Comprare una singola obbligazione aziendale solo perché rende più di un BTP può essere un errore, soprattutto se non si analizzano rating, bilancio, duration, valuta e liquidità del titolo.

ETF obbligazionari e fondi monetari

ETF obbligazionari e fondi monetari possono essere strumenti interessanti per chi vuole diversificare senza acquistare singole obbligazioni. Il vantaggio principale è evidente: con un solo prodotto si accede a un paniere ampio di titoli, riducendo il rischio specifico di un singolo emittente.

Il punto critico è che non garantiscono il capitale a scadenza come una singola obbligazione portata fino al rimborso. Un ETF obbligazionario ha un prezzo che oscilla ogni giorno, in base a tassi, duration, spread e composizione del portafoglio.

Per un investitore prudente, io li vedo bene in due casi:

- fondi monetari o ETF monetari per gestire liquidità di breve periodo;

- ETF obbligazionari diversificati per costruire una componente difensiva di portafoglio.

Li vedo meno adatti, invece, quando il lettore cerca una cifra precisa: "voglio il 4% netto garantito". In quel caso è meglio ragionare su obbligazioni singole, scadenze e rendimento effettivo.

Investimenti che rendono più del 4%: attenzione al rischio

Azioni, materie prime e immobiliare possono offrire rendimenti superiori al 4%, ma con un profilo di rischio significativamente diverso rispetto agli strumenti analizzati finora. Non sono alternative sicure: sono componenti di crescita per chi accetta maggiore volatilità.

Azioni

Le azioni possono offrire rendimenti superiori al 4% nel lungo periodo, ma non sono strumenti a basso rischio. Anche le blue chip possono perdere valore in fasi di mercato negative. Le azioni da dividendo generano flussi periodici, ma il dividendo non è garantito e può essere ridotto o sospeso.

Per chi vuole affiancare una quota azionaria o ETF a una base obbligazionaria, può valutare broker multi-asset che diano accesso ad azioni reali, ETF e strumenti diversificati, sempre tenendo conto del proprio profilo di rischio.

Prodotti offerti

Azioni, ETF, CFD, Forex, Criptovalute, Commodities

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

Materie prime

Investire in materie prime può aiutare a diversificare e, in alcuni contesti, proteggere dall'inflazione o da shock geopolitici. Oro, petrolio e metalli industriali hanno però dinamiche molto diverse tra loro e possono essere estremamente volatili.

Possono contribuire a un portafoglio più articolato come asset satellite, ma non vanno confuse con un investimento sicuro né presentate come alternativa al reddito fisso.

REIT e immobiliare

L'immobiliare può generare reddito da locazione, ma non è liquido e comporta costi di manutenzione, tassazione e rischio inquilino. Per esporsi al mattone in modo più liquido si può guardare a cosa sono e come funzionano i REIT, che però quotando in Borsa possono oscillare anche molto.

Possono contribuire al rendimento complessivo di un portafoglio, ma non sono la soluzione "sicura" per ottenere il 4% netto.

Quanto deve rendere un investimento lordo per arrivare al 4% netto?

Il rendimento netto dipende soprattutto da tre elementi:

- tassazione;

- imposta di bollo;

- costi della piattaforma o del prodotto.

In Italia i titoli di Stato godono di una tassazione agevolata al 12,5%, come indicato dal MEF per i contribuenti non commerciali. Per i conti deposito, le obbligazioni corporate e molti altri strumenti finanziari, invece, l'aliquota ordinaria è in genere il 26%.

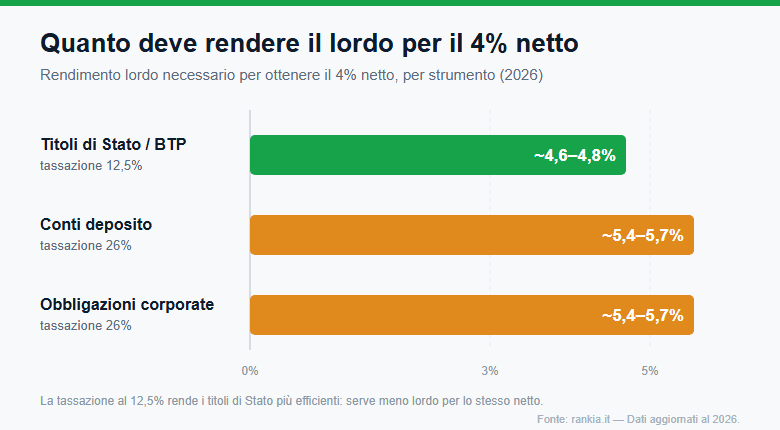

Ecco una stima utile:

| Strumento | Tassazione | Lordo indicativo per arrivare al 4% netto |

|---|---|---|

| Titoli di Stato italiani / white list | 12,5% | circa 4,6% senza bollo; circa 4,8% considerando bollo 0,20% |

| Conti deposito | 26% | circa 5,4% senza bollo; circa 5,7% considerando bollo 0,20% |

| Obbligazioni corporate | 26% | circa 5,4%–5,7%, a seconda di costi e prezzo |

| ETF obbligazionari | 26% sulla componente non agevolata | variabile, dipende da portafoglio, fiscalità interna e costi |

| BOT 12 mesi | 12,5% | circa 4,6% senza bollo - nel 2026 il BOT 12m rende ~2,6% lordo (~2,3% netto), ben sotto il 4% (fonte: mercato secondario, maggio 2026, Borsa Italiana; varia ad ogni asta) |

| BFP ordinari | 12,5% | circa 4,6% senza bollo - nel 2026 il BFP ordinario rende ~2,5% lordo (~2,19% netto), ancora lontano dall'obiettivo (fonte: Poste Italiane / Banca d'Italia) |

I dati reali 2026 mostrano che nessuno dei principali strumenti prudenti raggiunge oggi il 4% netto in modo diretto: BOT al ~2,6% lordo, BFP al ~2,5% lordo, BTP tra il 3% e il 4% lordo. Per scegliere tra scadenze brevi e lunghe può aiutare il confronto su meglio BOT o BTP: solo i BTP con rendimento lordo sufficientemente elevato o acquistati sotto la pari possono avvicinarsi alla soglia, grazie alla tassazione agevolata al 12,5%.

Questo passaggio è fondamentale: un prodotto che rende il 4% lordo non rende il 4% netto. Su un BTP con cedola 4%, la cedola netta dopo il 12,5% diventa circa 3,5%, prima di bollo e prezzo di acquisto. Per avvicinarsi davvero al 4% netto serve acquistare sotto la pari o scegliere rendimenti lordi più elevati.

Come costruire un portafoglio prudente con obiettivo 4% netto

Un portafoglio prudente non dovrebbe dipendere da un solo strumento. La soluzione più equilibrata, secondo me, è ragionare per blocchi:

| Blocco | Funzione | Strumenti possibili |

|---|---|---|

| Liquidità | Spese previste, fondo emergenza | Conti deposito, liquidità remunerata, fondi monetari |

| Reddito prevedibile | Cedole e stabilità | BTP, titoli di Stato UE, obbligazioni investment grade |

| Diversificazione | Ridurre rischio specifico | ETF obbligazionari, ETF monetari |

| Crescita moderata | Migliorare rendimento potenziale | ETF azionari globali, dividendi, REIT |

| Satelliti | Opportunità tattiche | Materie prime, azioni singole, strumenti più dinamici |

Un esempio prudente potrebbe essere composto in prevalenza da BTP e obbligazioni di buona qualità, con una quota di liquidità remunerata e una piccola parte in ETF diversificati. Non è una raccomandazione personalizzata, ma una logica di costruzione: prima protezione e coerenza temporale, poi rendimento.

Esempio pratico: quanto rendono 100.000 euro?

Ipotizzando un capitale di 100.000 euro, ecco come cambia il rendimento netto a seconda dello strumento e della tassazione applicata. Per un approfondimento dedicato a questa cifra, vedi anche come investire 100.000 euro in modo sicuro.

| Ipotesi | Lordo annuo | Tassazione | Netto prima del bollo | Netto dopo bollo 0,20% |

|---|---|---|---|---|

| BTP al 4% lordo | 4.000 € | 12,5% | 3.500 € | circa 3.300 € |

| BTP al 4,8% lordo | 4.800 € | 12,5% | 4.200 € | circa 4.000 € |

| Conto deposito al 4% lordo | 4.000 € | 26% | 2.960 € | circa 2.760 € |

| Conto deposito al 5,7% lordo | 5.700 € | 26% | 4.218 € | circa 4.018 € |

| Corporate bond al 5,7% lordo | 5.700 € | 26% | 4.218 € | circa 4.018 € |

Questa tabella fa capire subito perché i titoli di Stato sono fiscalmente più efficienti: a parità di lordo, il netto è più alto grazie alla tassazione agevolata. La differenza tra il 12,5% dei BTP e il 26% dei depositi vale, su un BTP al 4,8% lordo, oltre 1.200 € netti l'anno rispetto a un conto deposito di pari rendimento.

Investimenti sicuri al 4% netto: esistono davvero?

Arrivati a questo punto dovrebbe essere già chiaro, ma la risposta più onesta è che esistono strumenti vicini al 4% netto, non investimenti sicuri al 100%. Anche un BTP può oscillare di prezzo se venduto prima della scadenza; un conto deposito dipende dalla solidità della banca, pur con le tutele previste; un'obbligazione corporate espone sempre al rischio dell'emittente.

Quando si parla di "sicurezza", quindi, bisogna distinguere almeno tre livelli:

| Tipo di sicurezza | Cosa significa davvero | Esempio |

|---|---|---|

| Sicurezza nominale | Probabilità elevata di riavere il capitale a scadenza | Conto deposito entro i limiti di tutela, BTP portato a scadenza |

| Sicurezza di prezzo | Bassa volatilità nel durante | BOT, fondi monetari, strumenti a breve durata |

| Sicurezza reale | Capacità di battere inflazione e tasse | Più difficile da ottenere senza assumere rischio |

La mia opinione è che molti investitori usino la parola "sicuro" per dire "non voglio brutte sorprese". È legittimo, ma finanziariamente non basta. Bisogna capire da dove arriva il rendimento: se viene da un tasso promozionale, da una lunga scadenza, da un rischio di credito più alto, da una valuta diversa o da una possibile oscillazione del prezzo.

In sintesi, cercare il 4% netto ha senso solo ragionando sul rendimento reale, distinguendo stabilità da assenza di rischio e costruendo un portafoglio coerente con l'orizzonte temporale. Nel 2026 l'obiettivo non è impossibile, ma va guadagnato con metodo, partendo da fiscalità, durata, emittente e costi anziché inseguire una percentuale garantita.

Un BTP portato a scadenza può essere adatto a un investitore prudente, ma venduto prima può generare minusvalenze; un conto deposito è semplice, ma spesso rende meno di quanto sembri dopo la tassazione. Per operare conviene confrontare broker multi-asset come BG Saxo, Fineco e DEGIRO, valutando accesso a BTP, obbligazioni ed ETF in base al proprio orizzonte temporale.

Prodotti offerti

Azioni, ETF, CFD, Forex, Criptovalute, Commodities

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

FAQ

Disclaimer: