Cos’è il Dividend Discount Model (DDM)?

Indice

Il Dividend Discount Model (DDM), o modello di sconto sui dividendi, è uno dei metodi più usati per stimare il valore di un'azione a partire dai dividendi attesi in futuro. In questa guida vediamo cos'è, come funziona la sua formula, il modello di Gordon, il DDM a più fasi e i limiti da conoscere prima di usarlo.

Che cos'è il Dividend Discount Model (DDM)?

Il Dividend Discount Model (DDM), o modello di sconto sui dividendi, è un metodo quantitativo per valutare il prezzo delle azioni di un'azienda. Si basa sull'assunzione che il prezzo equo attuale di un'azione sia uguale alla somma di tutti i dividendi futuri, scontati al loro valore attuale. In altre parole, cerca di determinarne il valore intrinseco in base alle aspettative sui dividendi.

Il concetto di fondo è semplice: gli azionisti investono in un'azienda per ottenere un ritorno sotto forma di dividendi. Il DDM traduce questa idea in un numero, valutando quanto denaro il titolo dovrebbe generare come dividendi nel presente e nel futuro.

Confrontando il valore ottenuto con il prezzo di mercato, il modello aiuta a capire se un'azione è sottovalutata o sopravvalutata: se il valore stimato è superiore al prezzo attuale, il titolo potrebbe essere a sconto. È uno degli strumenti dell'analisi fondamentale per valutare un'azienda, insieme a metodi come i multipli e la valutazione delle aziende; proprio individuando titoli a sconto è utile per chi cerca azioni sottovalutate.

Ricorda che un dividendo è una distribuzione degli utili aziendali con cui una società eroga una parte dei profitti ai soci. Di norma avviene previa autorizzazione del Consiglio di Amministrazione e con cadenza variabile, di solito annuale o semestrale.

Prodotti offerti

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Titoli di Stato, Commodities

CFD, Forex, Commodities

Come funziona e qual è la formula del DDM

La formula generale del modello di sconto dei dividendi per stabilire il prezzo di un'azione è la seguente:

Il valore attuale dell'azione (Vo) è pari alla somma dei dividendi futuri attesi (Dt) scontati al valore presente, più il prezzo atteso dell'azione al momento della vendita nell'anno n (Pn). Il tasso di sconto usato èil rendimento richiesto o costo del capitale proprio (r).

Come il flusso di cassa scontato (DCF), il DDM attualizza flussi futuri: la differenza è che qui i flussi considerati sono i dividendi, non i flussi di cassa dell'intera azienda.

Il tasso di rendimento richiesto (r)

Il tasso di rendimento atteso è la redditività minima richiesta dall'investimento. In genere non è inferiore al tasso privo di rischio più il premio per il rischio associato a quella specifica azione. Quindi, maggiori sono i rischi percepiti per l'azienda, maggiore è il rendimento che dovremo pretendere.

In pratica il costo del capitale proprio si stima con il CAPM: r = tasso privo di rischio + β × (rendimento del mercato − tasso privo di rischio), dove il coefficiente beta misura quanto il titolo è volatile rispetto al mercato.

Il modello di Gordon (GGM): il DDM a crescita costante

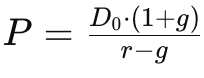

Il più conosciuto tra i modelli di sconto dei dividendi è il modello di crescita di Gordon (Gordon Growth Model o GGM), sviluppato da Myron J. Gordon a fine anni Cinquanta. Il GGM afferma che il valore di un'azione al tempo 0 (Vo) è uguale al dividendo atteso per il periodo successivo diviso per il tasso di rendimento atteso meno il tasso di crescita del dividendo.

Dove P è il prezzo dell'azione, D è il dividendo atteso per il prossimo periodo, g il tasso di crescita costante dei dividendi e r il tasso di sconto o rendimento richiesto.

Facciamo un esempio pratico. Supponiamo un'azienda che pagherà un dividendo di 2 € per azione il prossimo anno, con una crescita costante del 3% e un rendimento richiesto dell'8%: il valore stimato è 2 / (0,08 − 0,03) = 40 € per azione. Se il titolo quota meno di 40 € è sottovalutato secondo il modello, se quota di più è sopravvalutato.

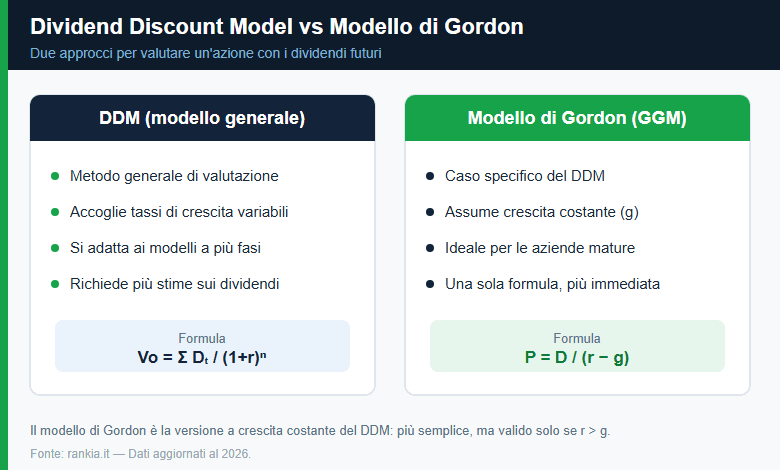

Il modello di Gordon, quindi, può essere visto come un caso specifico del più ampio DDM. Le differenze principali:

- Dividend Discount Model (DDM): è il metodo generale. Accoglie diversi tassi di crescita dei dividendi (anche variabili nel tempo) e si adatta a molte situazioni aziendali, ma richiede di stimare il tasso di sconto e i dividendi futuri.

- Modello di Gordon (GGM): assume una crescita costante dei dividendi. È particolarmente utile per valutare aziende mature, dove i dividendi crescono a un tasso stabile e prevedibile, come molte azioni con dividendi in crescita da oltre 50 anni.

In pratica il DDM offre un quadro generale per la valutazione basata sui dividendi futuri, mentre il modello di Gordon fornisce una formula specifica assumendo una crescita costante. La scelta dipende dalle caratteristiche dell'azienda e dalle aspettative sui suoi dividendi.

Il DDM a più fasi (multi-stage) per dividendi irregolari

Nella realtà i risultati della maggior parte delle aziende variano di trimestre in trimestre e di anno in anno in base a molti fattori imprevedibili, e con essi cambiano i dividendi distribuiti.

Per superare il problema dei dividendi irregolari, i modelli a più fasi (multi-stage) considerano diverse fasi di crescita dell'azienda. Gli analisti costruiscono previsioni che riflettono più stadi: ad esempio un dividendo che cresce del 5% per sette anni, del 3% per i tre successivi e poi del 2% in perpetuo.

Anche questo approccio, però, introduce ulteriori ipotesi: invece di assumere una crescita costante, bisogna indovinare quando e di quanto cambierà il dividendo nel tempo.

I limiti del Dividend Discount Model

Il DDM è uno strumento utile, ma richiede una notevole dose di speculazione, perché si fonda sulla previsione dei dividendi futuri. Anche per aziende stabili che pagano dividendi regolari è difficile prevedere con precisione i pagamenti del prossimo anno, figuriamoci a distanza di anni.

Il modello, inoltre, non funziona bene con le azioni ad alto potenziale di crescita: la maggior parte non paga dividendi, perché reinveste gli utili puntando sull'aumento del prezzo del titolo. In questi casi la valutazione con il DDM si baserebbe solo su congetture.

C'è poi un limite matematico: se il tasso di crescita dei dividendi supera il tasso di rendimento atteso, il denominatore (r − g) diventa negativo e il modello restituisce un risultato privo di senso. Con un dividendo che cresce del 20% e un rendimento atteso del 5%, ad esempio, si otterrebbe 5% − 20% = −15%, ma un'azione non può valere un numero negativo.

Nonostante questi limiti, il DDM dimostra un principio fondamentale della finanza: il valore di un'azienda è la somma dei suoi flussi di cassa futuri scontati. Che i dividendi siano o meno la misura corretta di quei flussi è un'altra questione; la sfida è rendere il modello il più aderente possibile alla realtà, con le ipotesi più affidabili disponibili.

Se il tuo obiettivo è costruire una rendita, puoi approfondire quali sono le migliori azioni per dividendi e le categorie più solide come i dividendi aristocratici.

Vuoi investire in dividendi?

Prodotti offerti

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Titoli di Stato, Commodities

CFD, Forex, Commodities

In sintesi, il Dividend Discount Model è uno strumento chiave per chi investe in dividendi: mette in relazione il valore di un'azione con i pagamenti futuri attesi e, attraverso il payout ratio, aiuta a valutare quanto quei dividendi siano sostenibili nel tempo. La sua versione più pratica, il modello di Gordon, rende bene con le aziende mature e con una crescita dei dividendi stabile.

Proprio per questo conviene usarlo insieme ad altri metodi di valutazione, non come unico criterio di decisione. Se vuoi passare dalla teoria alla pratica, vedi come investire in dividendi e consulta il calendario dei dividendi di Borsa Italiana per pianificare i tuoi acquisti.