Trading

Previsioni argento: scenari di prezzo, fattori chiave e come investirci

Le previsioni argento richiedono di considerare molti fattori: scenari di prezzo nel breve e nel lungo termine, dinamiche tra domanda e offerta, ruolo dell’argento come metallo prezioso e industriale, analisi tecnica e strumenti per investirci (ETF, ETC, CFD, azioni, fondi, monete e lingotti).

Per investire sull’argento tramite ETF, ETC e CFD è possibile utilizzare broker specializzati in materie prime che offrono ampia scelta di strumenti su metalli preziosi:

Oggi, con la sua duplice caratteristica di metallo prezioso e industriale, l’argento continua ad essere protagonista indiscusso all’interno del mercato delle materie prime. Nel 2025 il metallo ha vissuto un forte rally: il prezzo spot ha superato stabilmente la barriera dei 50 dollari l’oncia, dopo aver toccato un massimo storico in area 54-55 dollari l’oncia nell’autunno 2025.

Previsioni argento 2026: range di prezzo e livelli da monitorare

Sono molteplici i fattori da considerare per quel che riguarda le previsioni argento 2026. Il metallo è reduce da un rally molto intenso: le prese di profitto viste nelle recenti giornate di contrattazione, dopo i nuovi massimi storici, erano in buona parte attese, alla luce dei prezzi elevati e di un mercato rimasto a lungo in territorio di ipercomprato.

Nel 2025, il prezzo dell’argento si è portato stabilmente oltre i 50 dollari l’oncia, con valori recenti nell’area 50-52 dollari e un massimo storico intorno a 54,5 dollari l’oncia registrato a ottobre 2025.

Dal punto di vista grafico, uno dei livelli chiave da monitorare è il supporto in area 46 dollari l’oncia, che in passato ha funzionato da zona di tenuta in occasione delle prese di profitto. In ottica di breve periodo, quindi, le previsioni prezzo argento 2025 si muovono dentro un range in cui:

- la zona 46-47 dollari rappresenta un’area tecnica importante di supporto;

- l’area 50-52 dollari è la fascia in cui il mercato sta cercando di consolidare dopo il breakout;

- un ritorno sopra i massimi storici in area 54-55 dollari potrebbe riattivare la fase di euforia.

Dati i prezzi elevati, è fisiologico attendersi fasi di ritracciamento e consolidamento. La tendenza di fondo, tuttavia, resta positiva: in uno scenario di base, le quotazioni potrebbero mantenersi su un corridoio rialzista, con l’argento che continua a “guardare la parte alta del grafico”.

Prezzo argento: previsioni 2030 e driver di medio periodo

Guardando oltre un investimento a breve termine, le previsioni argento 2030 restano fortemente condizionate dal persistente squilibrio tra domanda e offerta. Il fatto che l’argento abbia già superato i 50 dollari l’oncia nel 2025 non invalida gli scenari di lungo periodo, ma al contrario rafforza l’idea di un nuovo regime di prezzi più alti.

Se i trend attuali dovessero proseguire, la quotazione potrebbe raggiungere, tra il 2030 e il 2050, livelli compresi tra 70 e 80 dollari l’oncia, con la possibilità di arrivare a 100 dollari l’oncia entro il 2050 nello scenario più ottimistico.

Affinché questo si realizzi, dovranno continuare a manifestarsi alcuni elementi chiave:

- minore disponibilità di argento estratto nelle miniere, con nuovi progetti di offerta meno dinamici rispetto alla domanda;

- un’offerta che fatica a seguire una domanda industriale strutturalmente in crescita, legata a fotovoltaico, elettronica e applicazioni legate alla transizione green;

- condizioni macro e di politica monetaria che mantengano l’argento interessante sia come asset industriale sia come bene rifugio.

Da non sottovalutare la volatilità storicamente più elevata dell’argento rispetto all’oro, dovuta anche alla minore dimensione del mercato del silver, che rende il prezzo più sensibile a flussi speculativi e shock di liquidità.

Previsioni argento tra 10 anni: traiettorie plausibili e incertezze

Le previsioni argento tra 10 anni, come anche le previsioni dell'oro a 10 anni, saranno influenzate in modo significativo da:

- dinamiche di domanda industriale, legate a fotovoltaico, elettronica ed energia rinnovabile;

- andamento dei cicli economici globali, con possibili fasi di rallentamento che possono comprimere i consumi industriali;

- eventuali innovazioni tecnologiche o normative in grado di ridurre, sostituire o aumentare l’utilizzo dell’argento in specifici segmenti.

Lo squilibrio tra domanda e offerta potrebbe rimanere un driver centrale, ponendo le basi per prezzi strutturalmente più elevati rispetto ai livelli storici, pur all’interno di un contesto caratterizzato da fasi alterne di rally e correzioni.

Previsioni argento 2050

Guardando all’orizzonte di lungo periodo, le previsioni argento 2050 descrivono un mercato profondamente influenzato da:

- transizione energetica e dai programmi di decarbonizzazione;

- diffusione sempre maggiore del fotovoltaico e delle auto elettriche (EV);

- cicli delle materie prime, con alternanza di fasi di boom e di correzione;

- la struttura stessa del mercato dell’argento, ancora molto più piccolo di quello dell’oro e quindi più esposto a shock di liquidità.

In questo scenario di lungo periodo, le previsioni prezzo argento contemplano la possibilità che il metallo si mantenga su livelli sensibilmente superiori a quelli del passato, con un range di lungo periodo che può spingersi verso 70-80 dollari l’oncia e, nello scenario più favorevole, fino a 100 dollari l’oncia entro il 2050.

Riepilogo previsioni argento

- Fine 2025- inizi 2026: argento sopra i 50 $/oz, con range atteso 4655 $ in base a volatilità e dati macro.

- 2030: scenari possibili 60-80 $/oz se persistono deficit di offerta e forte domanda industriale.

- 2050: range ampio, 70-100 $/oz, in funzione di transizione energetica, cicli delle materie prime e dinamiche speculative.

Previsioni quotazione argento: i fattori che la muovono

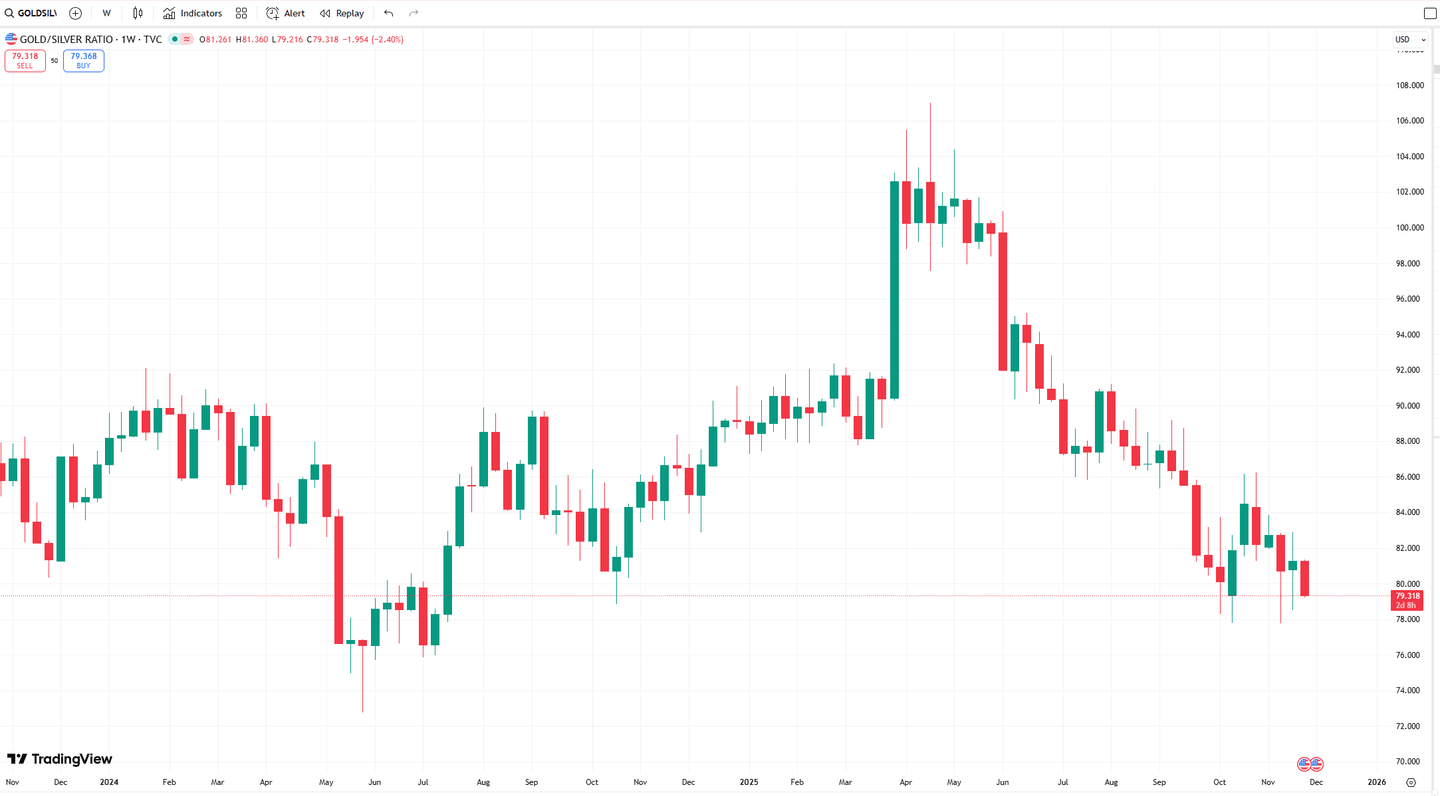

Per analizzare le previsioni quotazioni argento è molto utile osservare il gold/silver ratio, che sintetizza la forza relativa tra i due metalli. Il rapporto indica quante once di argento servono per acquistare un’oncia d’oro.

Nel 2025, nella prima parte dell’anno, il rapporto si è mosso anche oltre quota 100, segnalando un’argento estremamente sottovalutato rispetto all’oro. Oggi, dopo il forte rialzo del silver, il gold/silver ratio si aggira intorno a 80-83, comunque sopra la media di lungo periodo ma in discesa rispetto ai picchi precedenti.

Sul fronte dei fondamentali:

- la produzione mineraria fatica a tenere il passo con l’accelerazione della domanda;

- oltre la metà dell’offerta mondiale di argento è assorbita da applicazioni industriali, a differenza dell’oro, dove il peso della domanda industriale è molto più contenuto;

- la domanda di investimento sta crescendo in modo significativo, anche attraverso strumenti quotati.

Secondo il Silver Institute, nella prima metà del 2025 i prodotti negoziati in borsa (ETP/ETC) garantiti dall’argento hanno registrato afflussi netti per circa 95 milioni di once, portando le consistenze globali a 1,13 miliardi di once, solo il 7% sotto il massimo storico di 1,21 miliardi di once del 2021. Il valore di questi strumenti ha superato per la prima volta i 40 miliardi di dollari, favorito dai prezzi in forte rialzo.

Negli ultimi mesi si è vista anche molta attività speculativa: le differenze di prezzo tra Londra e New York hanno spinto forti flussi di metallo tra le due piazze, mentre la liquidità relativamente ridotta del mercato dell’argento ha amplificato i movimenti di prezzo, favorendo episodi di short squeeze e balzi del costo di prestito del metallo.

Come investire sull’argento?

Le modalità per investire nell’argento sono numerose e dipendono da orizzonte temporale e profilo di rischio:

- CFD sull'argento (speculativo)

- Azioni di società produttrici di argento

- ETF sull'argento

- Fondi di investimento in argento

- Monete e lingotti d'argento

ETF argento: come tradurre gli scenari in operatività

Per trasformare le previsioni argento in scelte operative, uno strumento centrale sono gli ETF e gli ETC sull’argento. Il mercato offre una gamma ampia di prodotti che consentono di esporsi al metallo:

- iShares Physical Silver ETC,

- WisdomTree Physical Silver,

- Invesco Physical Silver,

- Xtrackers Physical Silver ETC;

Vantaggi ETC silver

- facilità di acquisto tramite broker online;

- costi relativamente contenuti;

- vigilanza regolamentare e trasparenza dei prospetti;

- buona liquidità, trattandosi di strumenti quotati.

Svantaggi ETC silver

- esposizione alla volatilità del sottostante;

- rischio di cambio per gli strumenti quotati in USD (per l’investitore in EUR);

- possibilità di tracking error, ossia scostamento tra l’andamento del fondo e quello dell’indice sottostante.

In questo contesto, è importante considerare il tracking error, che misura la differenza di rendimento tra ETF e benchmark in un certo periodo; la sua volatilità nel tempo indica la rischiosità differenziale legata alla replica.

Per gli ETC su future entra in gioco anche il roll yield, ovvero l’effetto del rinnovo periodico dei contratti:

➡️positivo in caso di backwardation (il future successivo costa meno);

➡️negativo in caso di contango (il future successivo costa di più).

Per negoziare argento tramite ETF, ETC con focus sulle materie prime 👇

Hedge valutario (EUR vs USD): quando ha senso

Molti strumenti su argento sono quotati in dollari USA. Un investitore con base in euro è quindi esposto al rischio di cambio EUR/USD: anche se il prezzo in dollari resta invariato, variazioni sul cambio possono incidere in modo rilevante sul rendimento in euro.

Gli ETF a copertura valutaria (hedged) utilizzano derivati (forward, opzioni) per neutralizzare i movimenti del cambio, rendendo il rendimento più “pulito” in valuta locale.

Vantaggi:

- maggiore visibilità sul rendimento in EUR;

- mitigazione del rischio che un movimento sfavorevole del cambio eroda la performance.

Svantaggi:

- costi di copertura aggiuntivi, spesso non completamente visibili nel TER;

- minore partecipazione a eventuali movimenti favorevoli della valuta.

Analisi tecnica argento: setup e gestione del rischio

Dal punto di vista dell'analisi tecnica, l’argento nel 2025 ha mostrato:

- un forte trend rialzista con prezzi passati da area 20-25 dollari a oltre 50 dollari nel giro di pochi trimestri;

- lunghe fasi in ipercomprato, seguite da prese di profitto;

- il mantenimento di supporti chiave come l’area 45-46 dollari l’oncia, finora difesi dal mercato.

In uno scenario di prezzi argento previsioni 2025, la gestione del rischio diventa cruciale identificare supporti e resistenze (46 dollari come primo supporto, 50-52 come zona di consolidamento, 54-55 come area di massimi) e usare stop loss coerenti con la volatilità del metallo. D'altra parte, è meglio limitare la leva finanziaria, soprattutto su strumenti come CFD ed ETC a leva, che amplificano i movimenti.

Pro e contro di investire in argento in futuro

Pro

- è un materiale con ciclo di vita praticamente infinito, altamente riciclabile;

- la domanda industriale legata a energia green, fotovoltaico, mobilità elettrica e tecnologie avanzate è in crescita strutturale;

- mantiene un ruolo di bene rifugio in contesti di inflazione elevata o incertezza finanziaria.

Contro

- volatilità elevata rispetto ad altri asset;

- possibile calo di interesse in caso di rallentamento dell’inflazione o di normalizzazione delle politiche monetarie;

- maggiore sensibilità a fasi di deleveraging o a riduzione dell’attività speculativa.

FAQ

Disclaimer: