Migliori fondi comuni di investimento: quali valutare nel 2026

6 LUG, 2026

Indice

Investire in fondi comuni di investimento è uno dei modi più efficaci per diversificare il portafoglio, ma la scelta del fondo giusto dipende dalla sua funzione, non dal rendimento dell'ultimo anno. Questa guida aggiornata al 2026 presenta le categorie di fondi più rilevanti per ogni obiettivo, i criteri per valutarle e gli errori più comuni da evitare prima di investire.

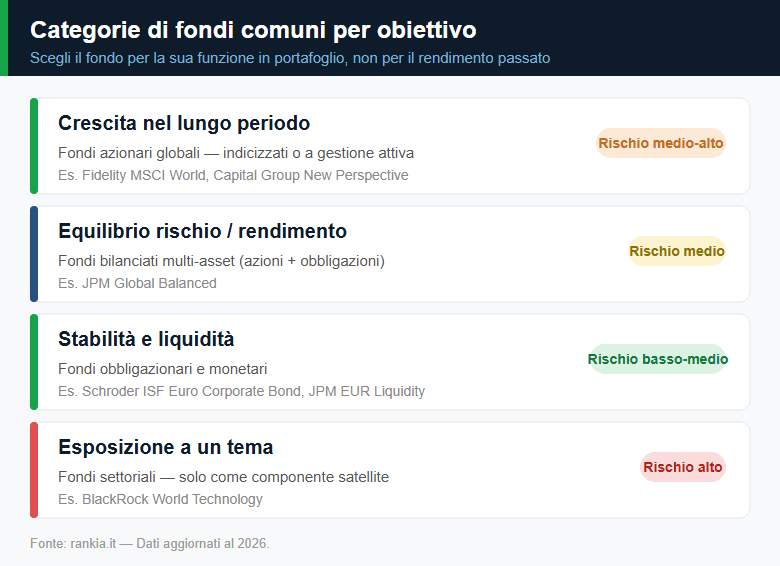

In breve, ecco a quale obiettivo risponde ogni grande categoria di fondi:

- Crescita nel lungo periodo: fondi azionari globali, indicizzati o a gestione attiva.

- Equilibrio tra rischio e rendimento: fondi bilanciati multi-asset.

- Stabilità e liquidità: fondi obbligazionari e monetari.

- Esposizione a un tema: fondi settoriali, solo come componente satellite.

Prodotti offerti

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Commodities, CFD, Forex, Piano d'Accumulo del Capitale

Azioni, Titoli di Stato, Commodities, ETF, Fondi di Investimento, Opzioni, Futures

Deposito minimo

0 EUR

0 EUR

Migliori fondi comuni di investimento 2026

Prima di entrare nei dettagli, questa tabella offre una panoramica rapida di alcuni fondi molto diffusi tra gli investitori internazionali. Non è una classifica assoluta, ma una selezione orientativa che copre diverse strategie, dalla crescita azionaria alla gestione bilanciata fino alle soluzioni più difensive.

| Categoria | Fondo | Per chi è adatto | Rischio |

|---|---|---|---|

| Azionario globale indicizzato | Fidelity MSCI World Index Fund | Chi vuole seguire il mercato globale a basso costo | Medio-alto |

| Azionario globale attivo | Capital Group New Perspective Fund | Chi cerca una gestione attiva globale | Medio-alto |

| Azionario settoriale | BlackRock World Technology Fund | Orizzonte lungo e alta tolleranza al rischio | Alto |

| Bilanciato globale | JPM Global Balanced Fund | Portafogli equilibrati tra crescita e stabilità | Medio |

| Obbligazionario globale | PIMCO Income Fund | Chi cerca reddito dal reddito fisso | Medio |

| Obbligazionario corporate euro | Schroder ISF Euro Corporate Bond | Chi privilegia la stabilità | Medio-basso |

| Monetario | JPM EUR Liquidity | Gestione della liquidità di breve periodo | Basso |

Quali fondi comuni di investimento valutare nel 2026

Quando si cercano i migliori fondi comuni di investimento, l'errore più comune è partire dal nome del fondo invece che dalla sua funzione in portafoglio. Molti investitori si chiedono "qual è il fondo migliore?", quando la domanda più utile sarebbe: di cosa ha bisogno davvero il mio portafoglio?

Per capirlo serve sapere come funziona un fondo d'investimento: è uno strumento che svolge un ruolo preciso — crescita del capitale, stabilità, generazione di reddito o esposizione a un tema. Per orientarsi, i fondi comuni si possono dividere in tre grandi categorie operative:

- fondi per crescita del capitale

- fondi per equilibrio tra rendimento e rischio

- fondi per stabilità o gestione della liquidità

Ragionare così è molto più utile che inseguire le classifiche di rendimento, perché permette di capire quale tipo di fondo ha senso inserire nel portafoglio in base all'orizzonte temporale e alla tolleranza al rischio.

Fondi azionari globali per la crescita nel lungo periodo

Per molti, al momento di costruire un portafoglio titoli, il punto di partenza più razionale resta un fondo azionario globale. Questo tipo di fondo consente di investire contemporaneamente in centinaia di aziende distribuite tra Stati Uniti, Europa e altri mercati sviluppati, riducendo il rischio di concentrare tutto su un singolo Paese o settore.

Un esempio è il Fidelity MSCI World Index Fund, che replica l'andamento dei principali mercati azionari sviluppati. Il vantaggio è la semplicità: invece di provare a individuare il singolo mercato vincente, l'investitore ottiene esposizione all'intera economia globale sviluppata.

Chi preferisce una gestione attiva può valutare fondi come il Capital Group New Perspective Fund, che seleziona aziende globali con forte potenziale di crescita. In questo caso il rendimento dipende molto di più dalla capacità del gestore di individuare le aziende giuste.

I fondi tematici, come il BlackRock World Technology Fund, sono una categoria più specialistica. Possono essere interessanti per aggiungere esposizione a settori innovativi, ma è più prudente considerarli componenti secondarie del portafoglio, non la base principale.

Fondi bilanciati per un portafoglio più equilibrato

Non tutti gli investitori sono disposti a sopportare la volatilità tipica dei fondi azionari. In questi casi i fondi bilanciati possono essere una soluzione intermedia, perché combinano azioni e obbligazioni all'interno dello stesso portafoglio.

Un esempio è il JPM Global Balanced Fund, che mira a offrire crescita nel tempo mantenendo una volatilità più contenuta rispetto a un fondo azionario puro. Il gestore decide come distribuire il capitale tra azioni e obbligazioni, adattando l'allocazione alle condizioni di mercato.

Questo tipo di fondo è particolarmente utile per chi non vuole gestire direttamente l'asset allocation o preferisce una soluzione più semplice da mantenere nel tempo.

Fondi obbligazionari e monetari per stabilità e liquidità

Quando l'obiettivo principale è ridurre il rischio o gestire una parte più prudente del patrimonio, entrano in gioco i fondi obbligazionari e monetari.

Un fondo come lo Schroder ISF Euro Corporate Bond, che investe in obbligazioni societarie europee investment grade, può rappresentare una componente difensiva del portafoglio, con un rendimento generalmente più stabile rispetto ai mercati azionari.

I fondi monetari hanno una funzione ancora più prudente. Un esempio è JPM EUR Liquidity, che punta alla conservazione del capitale con volatilità molto contenuta, ma non è un deposito bancario e il capitale non è garantito. Non generano rendimenti elevati, ma sono utili come parcheggio temporaneo del capitale.

Quando ha senso aggiungere un fondo tematico

I fondi tematici — tecnologia, intelligenza artificiale, transizione energetica o salute — sono tra i prodotti più visibili sul mercato perché raccontano storie di crescita molto forti.

Un esempio noto è il BlackRock World Technology Fund, focalizzato sulle aziende tecnologiche globali. Negli ultimi anni questi fondi hanno beneficiato dell'espansione delle grandi società tech e dell'evoluzione digitale dell'economia.

Il problema è che proprio la loro popolarità può portare a comprarli nel momento sbagliato, quando il tema è già molto affollato e le valutazioni sono elevate.

Per questo i fondi tematici dovrebbero essere considerati componenti satelliti del portafoglio, non la sua base. Inseriti con moderazione aumentano l'esposizione a settori innovativi, ma un portafoglio costruito solo su fondi tematici rischia di diventare troppo concentrato e volatile.

Come selezionare i migliori fondi comuni di investimento

Se vuoi selezionare bene un fondo comune, il primo passo è non fermarti alla performance dell'ultimo anno. È il criterio più usato dagli investitori meno esperti, ma anche uno dei meno affidabili: un fondo può guidare le classifiche annuali solo perché ha beneficiato di un contesto favorevole, magari trainato da un singolo settore.

Il punto vero è un altro: un buon fondo non si riconosce solo da quanto ha reso, ma da come ha costruito quel rendimento. Per valutarlo, conviene concentrarsi su cinque aspetti.

- Coerenza della strategia: il fondo segue una linea chiara nel tempo o cambia direzione a ogni fase di mercato?

- Qualità del rendimento: la performance è stata ottenuta con un rischio ragionevole — misurabile con l'indice di Sharpe — o con oscillazioni eccessive?

- Orizzonte di analisi: guardare 3, 5 o 10 anni è molto più utile che soffermarsi sugli ultimi 12 mesi.

- Costi reali: il TER non è un dettaglio tecnico, ma una variabile che incide direttamente sul rendimento netto.

- Stabilità della gestione: conta anche il team che gestisce il fondo, non solo il nome del prodotto.

Analizzare un fondo su più anni permette di vedere come si è comportato in fasi molto diverse: mercati in rialzo, correzioni, shock sui tassi, rotazioni settoriali. È lì che emergono le differenze tra un fondo costruito bene e uno che ha semplicemente attraversato un periodo fortunato.

Lo stesso criterio vale quando si vuole creare un portafoglio di investimento coerente nel tempo.

Infine, vale la pena guardare con attenzione le principali società di gestione di fondi e il team. Molti investitori si concentrano sul brand del fondo e ignorano chi lo gestisce davvero: un cambio di gestore può modificare stile, livello di rischio e composizione del portafoglio più di quanto sembri.

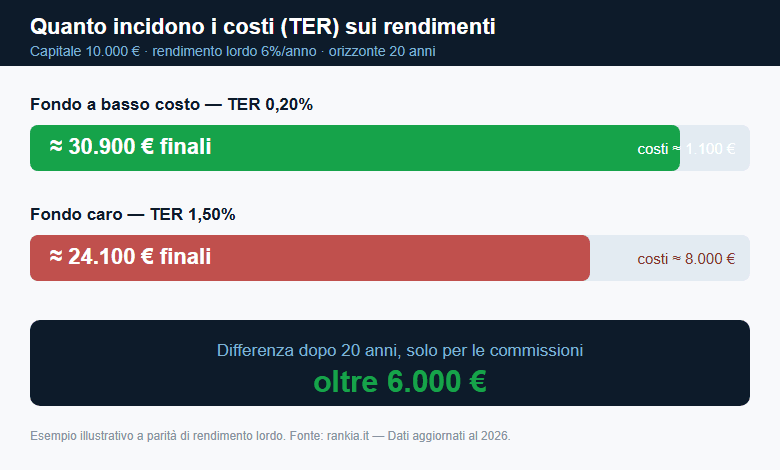

Quanto incidono i costi (TER) sui rendimenti dei fondi

Tra tutti i criteri, i costi sono quello che pesa di più sul risultato finale, perché si pagano ogni anno a prescindere dalla performance. La voce chiave è il TER (Total Expense Ratio), la spesa annua complessiva del fondo espressa in percentuale.

L'effetto si vede sul lungo periodo. Su un capitale di 10.000 € con un rendimento lordo ipotetico del 6% annuo, un fondo con TER dello 0,20% e uno con TER dell'1,50% partono uguali, ma dopo 20 anni la differenza accumulata supera i 6.000 €, solo per via delle commissioni. Più lungo è l'orizzonte, più questo divario diventa decisivo.

I dati di mercato confermano il peso dei costi. Secondo l'analisi SPIVA di S&P Dow Jones Indices (2025), su un orizzonte di dieci anni oltre l'80% dei fondi azionari attivi in euro ha sottoperformato il proprio indice di riferimento, fino al 98% nelle categorie globali.

Sul fronte delle commissioni, secondo Morningstar (2025) i fondi azionari attivi in Italia costano in media intorno all'1,4%, contro lo 0,2% dei fondi passivi: un divario che, anno dopo anno, pesa direttamente sul rendimento netto.

La lettura pratica è semplice: a parità di categoria, un fondo molto più caro parte già in svantaggio. Il gestore deve dimostrare di compensare quel divario con valore aggiunto concreto e costante, cosa che storicamente riesce a una minoranza di fondi.

Meglio fondi attivi, fondi indicizzati o ETF?

Negli ultimi anni il confronto tra fondi attivi, fondi indicizzati ed ETF è diventato centrale nel mondo degli investimenti.

I fondi attivi cercano di battere il mercato attraverso la selezione dei titoli e la gestione dinamica del portafoglio. L'approccio può funzionare in alcune aree del mercato, ma comporta generalmente costi più elevati.

I fondi indicizzati replicano invece l'andamento di un indice di mercato. Non puntano a sovraperformare il benchmark, ma a replicarne il rendimento con costi generalmente più bassi.

Gli ETF, infine, hanno una struttura simile ai fondi indicizzati ma sono quotati in Borsa e si comprano e vendono durante la giornata come azioni; spesso offrono costi ancora più contenuti. Se è la strada che preferisci, vale la pena capire come scegliere un ETF in base a costi, replica e dimensione.

La scelta tra queste tre soluzioni dipende soprattutto da tre fattori: il livello di autonomia dell'investitore, l'importanza attribuita ai costi e la fiducia nella gestione attiva.

Quando ha senso investire in fondi tramite PAC

Oltre alla scelta dello strumento, c'è un'altra variabile che incide molto sul risultato: come entrare sul mercato. È qui che il PAC, il piano di accumulo del capitale, diventa interessante, soprattutto per chi non vuole investire tutto in un'unica soluzione o preferisce costruire il portafoglio in modo progressivo.

Il PAC non è un'alternativa ai fondi o agli ETF, ma un modo diverso di investire negli stessi strumenti: invece di versare una somma importante in un solo momento, si investe un importo fisso a intervalli regolari. Questo riduce il rischio di entrare sul mercato in una fase di prezzi elevati e aiuta a gestire la componente emotiva dell'investimento.

È una soluzione che ha senso soprattutto in tre casi:

- quando si investe con un orizzonte lungo;

- quando si dispone di una capacità di risparmio regolare;

- quando si vuole evitare il classico errore di aspettare "il momento giusto", che spesso non arriva mai.

Anche qui, però, i costi restano decisivi: un PAC costruito su strumenti efficienti vale molto di più di uno appesantito da commissioni elevate. Conviene quindi verificare non solo il fondo o l'ETF scelto, ma anche le spese ricorrenti, i costi di sottoscrizione e la piattaforma utilizzata.

Prodotti offerti

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Commodities, CFD, Forex, Piano d'Accumulo del Capitale

Azioni, Titoli di Stato, Commodities, ETF, Fondi di Investimento, Opzioni, Futures

Deposito minimo

0 EUR

0 EUR

Conviene investire in fondi comuni?

Gli investimenti in fondi vengono effettuati acquistando quote il cui valore varia in base alla performance degli asset gestiti dal fondo. Di seguito una sintesi aggiornata di vantaggi e rischi.

Vantaggi

- Diversificazione del rischio – I fondi comuni investono in un portafoglio ampio di titoli, riducendo il rischio rispetto all'acquisto di un singolo asset.

- Gestione professionale – Gli investimenti sono gestiti da team specializzati, un vantaggio per chi non ha esperienza nei mercati finanziari.

- Accessibilità e flessibilità – Si può investire con capitali relativamente bassi e con versamenti periodici; verifica sempre costi e TER applicati.

Svantaggi

- Costi di gestione e commissioni che possono erodere i rendimenti.

- Mancanza di controllo diretto sulle scelte di portafoglio.

- Rischio di mercato e di perdita del capitale.

Per chi vuole passare dalla teoria alla pratica, il primo passo è scegliere un intermediario affidabile: meglio orientarsi su broker autorizzati CONSOB o regolati da autorità europee equivalenti, che diano accesso a fondi, ETF e piani di accumulo a costi trasparenti.

Prodotti offerti

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Commodities, CFD, Forex, Piano d'Accumulo del Capitale

Azioni, Titoli di Stato, Commodities, ETF, Fondi di Investimento, Opzioni, Futures

Deposito minimo

0 EUR

0 EUR

In sintesi, i fondi comuni di investimento restano uno degli strumenti più utilizzati per costruire un portafoglio diversificato, ma il loro vero valore non sta nel singolo prodotto quanto nel ruolo che hanno all'interno della strategia complessiva. La differenza, come spesso accade nei mercati, non la fa il prodotto in sé ma il metodo con cui viene scelto e inserito nel portafoglio.

Oggi l'accesso agli investimenti è molto più semplice: si può costruire un portafoglio anche con piccoli importi e investire gradualmente con i piani di accumulo. Prima di parlare di nomi o performance, però, conviene chiarire obiettivi, orizzonte e tolleranza al rischio: è da lì che parte ogni decisione sensata per chi vuole iniziare a investire.