Come creare rendite passive nel 2026

14 GIU, 2026

Indice

Quando si parla di rendite passive ci si riferisce a flussi di reddito che si generano senza dover lavorare in modo continuativo, ma mai senza un impegno iniziale. Che si tratti di capitale da investire o di tempo dedicato a creare un asset digitale, costruire una rendita passiva richiede sempre un punto di partenza. Se il tuo obiettivo finale è vivere di rendita, questa guida ti mostra i metodi più efficaci per farlo nel 2026.

In questa guida vedrai quanto capitale serve davvero, i rendimenti realistici di ogni strumento e dove iniziare in sicurezza, dai metodi finanziari come ETF e dividendi fino alle attività online.

- Azioni e dividendi - portafogli di dividend aristocrats con pagamenti trimestrali

- ETF e piani di accumulo - diversificazione immediata, versamenti anche da 50–100 €/mese

- Conti deposito e obbligazioni - strumenti a basso rischio con interessi periodici

- Prestiti P2P - prestare denaro tramite piattaforme, con interessi periodici

- Investire in immobili - affitti residenziali, commerciali e short-term con Airbnb

- REIT e fondi immobiliari - esposizione immobiliare senza acquistare proprietà

- Canali social e affiliate marketing - monetizzare contenuti a distanza di tempo dalla pubblicazione

- Dropshipping e e-commerce - vendite online senza gestire magazzino o logistica

- Opere dell'ingegno e diritti d'autore - ebook, corsi, musica, NFT

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

Commissioni

Cosa sono le rendite passive (e quanto sono davvero "passive")?

Una rendita passiva è un flusso di reddito svincolato dal lavoro continuativo: a differenza dello stipendio, non dipende dalle ore che dedichi ma da un asset — finanziario o digitale — che continua a produrre nel tempo.

La distinzione con il reddito attivo aiuta a evitare l'errore più comune. Trading online, gestione di un canale social o di un e-commerce vengono spesso presentati come passivi, ma richiedono lavoro costante, almeno nelle fasi iniziali.

L'unica rendita davvero passiva è quella da capitale: i risparmi, una volta investiti, generano un flusso senza ulteriore impegno. Se parti da zero, il primo passo è iniziare a investire con metodo e accumulare gradualmente il capitale.

Quanto capitale serve per una rendita passiva mensile?

Uno degli errori più comuni è sottovalutare il capitale necessario per ottenere una rendita passiva mensile significativa. Con un portafoglio che rende in media il 4% annuo, per ottenere 500 euro al mese (6.000 euro all'anno) servono circa 150.000 euro investiti. Con un rendimento più prudente del 3%, il capitale sale a 200.000 euro.

Con i piani di accumulo su ETF è possibile costruire gradualmente il capitale nel tempo, sfruttando l'interesse composto e la disciplina dei versamenti mensili. Se hai già un capitale importante, puoi leggere come vivere di rendita con 200.000 euro.

Per le rendite non finanziarie - canali social, dropshipping, opere dell'ingegno - il capitale iniziale è spesso inferiore, ma il costo in termini di tempo può essere considerevole. Nessuna rendita passiva nasce senza uno sforzo di partenza.

Come generare rendite passive: i metodi principali

Ecco una panoramica dei metodi più diffusi per generare rendite passive, dalle forme classiche a quelle digitali, ciascuna con un esempio pratico e i rendimenti che ci si può aspettare.

Investire in azioni e dividendi

Le azioni sono quote di proprietà di una società quotata in borsa. Alcune aziende distribuiscono regolarmente parte degli utili agli azionisti sotto forma di dividendi: chi costruisce un portafoglio di azioni ad alto dividendo può ricevere pagamenti trimestrali o semestrali senza vendere nulla.

La chiave è puntare sui cosiddetti dividend aristocrats: società come Coca-Cola, Johnson & Johnson o alcune utility europee con una storia consolidata di pagamenti stabili o crescenti da decenni. Il reinvestimento dei dividendi amplifica la crescita del portafoglio grazie all'effetto del compounding.

Se ti interessa questo approccio, qui trovi le migliori azioni e i migliori dividendi disponibili.

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, Fondi di Investimento, Opzioni, Futures, Titoli di Stato, Commodities

Esempio pratico

Con 100.000 euro investiti in un portafoglio di dividend aristocrats con un dividend yield medio del 3,5%, si ottengono circa 3.500 euro annui (circa 290 euro al mese). Reinvestendo i dividendi invece di incassarli, il capitale cresce più velocemente grazie al compounding.

ETF e piani di accumulo

Gli ETF (Exchange Traded Fund) sono fondi quotati in borsa a gestione passiva che replicano un indice di mercato, offrendo diversificazione immediata con costi contenuti.

Un approccio molto accessibile è il piano di accumulo (PAC): versando importi mensili fissi, anche piccoli, si acquistano quote di ETF in modo automatico, mediando il prezzo d'ingresso nel tempo. Il meccanismo dell'interesse composto amplifica la crescita del capitale nel lungo periodo. I migliori piani di accumulo su ETF partono spesso da 50–100 euro al mese.

Per investire in ETF è necessario un broker online, scegliendo strumenti ad accumulazione o a distribuzione a seconda che si voglia far crescere il capitale o incassare le cedole.

Prodotti offerti

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

Azioni, ETF, Criptovalute, Commodities, Materie prime, Piano d'Accumulo del Capitale

Esempio pratico

Versando 200 euro al mese in un ETF sull'indice MSCI World con un rendimento storico medio del 7% annuo, dopo 20 anni si accumulano circa 104.000 euro partendo da un investimento totale di 48.000 euro.

Conti deposito e obbligazioni

I migliori conti deposito e le obbligazioni sono gli strumenti a più basso rischio per generare rendite passive. Entrambi garantiscono un rendimento periodico, ma con caratteristiche diverse in termini di liquidità e flessibilità.

| Conto deposito libero | Conto deposito vincolato | Obbligazioni/BTP | |

| Liquidità | Immediata | Bloccata (fino a 72 mesi) | Vendibile sul mercato secondario |

| Rendimento | Basso | Medio | Varia per emittente e scadenza |

| Rischio | Molto basso | Molto basso | Basso (dipende dal rating) |

| Adatto a | Riserva di liquidità | Capitale da accantonare | Reddito periodico con cedole fisse |

Il tasso dei conti deposito varia in base al vincolo e alle politiche della banca, che seguono i tassi di riferimento della BCE. Per le obbligazioni, chi acquista un titolo presta denaro a uno Stato o a una società, ricevendo cedole periodiche e il rimborso del capitale a scadenza.

Sul fronte della sicurezza, i conti deposito sono coperti dal Fondo Interbancario di Tutela dei Depositi (FITD), fino a 100.000 euro per depositante e banca, una garanzia che non esiste per strumenti come i prestiti P2P.

Esempio pratico

I migliori BTP sono titoli di stato italiani acquistabili in banca o tramite broker. Con 10.000 euro investiti in un BTP con cedola al 3,5%, si percepiscono 350 euro annui di interessi senza dover fare nulla una volta acquistato il titolo.

Prestiti P2P (peer-to-peer lending)

I prestiti tra privati (P2P lending) permettono di prestare denaro a persone o piccole imprese tramite piattaforme dedicate, ricevendo interessi periodici come forma di rendita.

I rendimenti dichiarati vanno in genere dal 4% all'8% annuo, ma il rischio è più alto di un conto deposito: il capitale non è coperto da alcun fondo di garanzia e dipende dalla solvibilità di chi riceve il prestito. Conviene diversificare su molti progetti e limitare l'importo investito su ciascuno.

Investire in immobili

L'investimento in immobili è la forma di rendita passiva preferita dagli italiani. Acquistare una proprietà da affittare genera un flusso di cassa mensile, ma comporta costi di manutenzione, tasse immobiliari e gestione degli inquilini. In generale è un investimento fortemente illiquido, difficile da vendere rapidamente in caso di necessità.

| Affitto residenziale | Affitto commerciale | Airbnb (breve termine) | |

| Rendimento lordo tipico | 3-5% | 5-8% | 6-10% |

| Stabilità del reddito | Alta | Media | Bassa (stagionale) |

| Gestione richiesta | Media | Media-alta | Alta |

| Liquidità dell'investimento | Bassa | Bassa | Bassa |

La convenienza dipende molto dalla location: Milano o Roma offrono prospettive molto diverse rispetto a zone periferiche. Per approfondire, consulta i migliori fondi di investimento immobiliare.

Esempio pratico

Un appartamento a Milano acquistato a 200.000 euro e affittato a 900 euro al mese genera 10.800 euro lordi annui (rendimento lordo del 5,4%). Dopo tasse, manutenzione e periodi senza inquilini, il rendimento netto scende tipicamente al 3-4%.

REIT e fondi immobiliari

I REIT (Real Estate Investment Trusts) permettono di investire in portafogli immobiliari senza dover acquistare direttamente una proprietà. Si acquistano come azioni tramite un broker, riducendo drasticamente il capitale necessario e la complessità gestionale.

I REIT distribuiscono per legge almeno il 90% degli utili agli azionisti, il che li rende uno strumento naturalmente orientato alla generazione di rendite passive. Qui trovi i migliori REIT disponibili.

Esempio pratico

Un ETF che replica un indice di REIT statunitensi investe in oltre 150 proprietà diversificate con un costo di gestione inferiore allo 0,12% annuo. Con 10.000 euro e un dividend yield storico del 3,5-4%, si ottengono circa 350-400 euro annui di distribuzioni, con la stessa semplicità di qualsiasi ETF.

Canali social e affiliate marketing

Le piattaforme social permettono di monetizzare contenuti a distanza di mesi o anni dalla loro creazione: un video YouTube, un articolo di blog o una newsletter ben posizionati continuano a generare visite - e potenzialmente entrate - senza ulteriore lavoro attivo.

La modalità più scalabile è l'affiliate marketing: inserire nei propri contenuti link a prodotti o servizi di terzi permette di guadagnare una commissione su ogni acquisto generato, anche a distanza di tempo dalla pubblicazione, senza dover gestire prodotti o spedizioni.

La maggior parte dei creator non raggiunge rendite significative nelle fasi iniziali: costruire un seguito fedele richiede tempo e costanza, e solo una minoranza trasforma i contenuti in una fonte di reddito stabile nel lungo periodo.

Esempio pratico

Un canale YouTube da 10.000 iscritti focalizzato su finanza personale può generare 200-500 euro al mese tra AdSense e commissioni di affiliazione, ma richiede di solito 12-24 mesi di lavoro costante per raggiungere quel livello.

Dropshipping e e-commerce

Il dropshipping consente di vendere prodotti online senza gestire magazzino o logistica: chi fa dropshipping si occupa del marketing e della relazione con il cliente, mentre l'ordine viene evaso direttamente dal fornitore.

Piattaforme come Shopify o Amazon FBA offrono l'infrastruttura tecnica di partenza, ma il successo dipende dalla capacità di differenziarsi nella scelta dei prodotti e nell'ottimizzazione delle campagne pubblicitarie. Una volta a regime, il negozio può generare ordini in autonomia, ma la fase iniziale richiede un investimento in advertising.

Esempio pratico

Un negozio Shopify che vende accessori di nicchia con fornitore su AliExpress può generare 500-1.500 euro al mese di margine netto una volta ottimizzato, ma richiede tipicamente 3-6 mesi di test e investimento iniziale in campagne pubblicitarie.

Opere dell'ingegno e diritti d'autore

I diritti d'autore proteggono le opere creative - libri, musica, software, corsi online, fotografie - consentendo all'autore di percepire royalty ogni volta che l'opera viene acquistata o utilizzata. Una volta creata e distribuita, l'opera continua a generare entrate senza ulteriore lavoro.

La rivoluzione digitale ha abbassato drasticamente la barriera d'ingresso: oggi è possibile pubblicare un ebook su Amazon Kindle Direct Publishing senza casa editrice, vendere musica su Spotify, distribuire corsi su Udemy o monetizzare opere digitali tramite NFT. La legge tutela le opere "di carattere creativo che appartengono alle scienze, alla letteratura, alla musica, alle arti figurative, all'architettura, al teatro e alla cinematografia" (art. 2575 CC).

Esempio pratico

Un ebook da 9,99 euro su Amazon Kindle con royalty del 70% (circa 7 euro a copia) e 50 vendite al mese genera circa 350 euro mensili senza lavoro aggiuntivo dopo la pubblicazione. Un corso ben recensito su Udemy può generare vendite per anni grazie al motore di ricerca interno alla piattaforma.

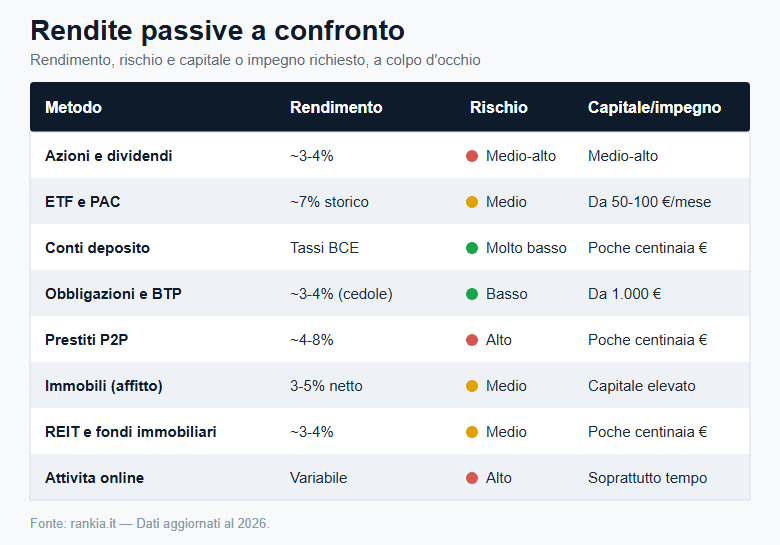

Quanto rendono le rendite passive a confronto?

Ogni strumento ha un profilo diverso di rendimento, rischio e capitale o impegno richiesto. Questa tabella riassume le principali forme di rendita passiva per aiutarti a scegliere quella più adatta al tuo profilo.

| Metodo | Rendimento lordo tipico | Rischio | Capitale o impegno iniziale |

|---|---|---|---|

| Azioni e dividendi | ~3-4% (dividend yield) | Medio-alto | Capitale medio-alto |

| ETF e PAC | ~7% storico (MSCI World) | Medio | Da 50-100 €/mese |

| Conti deposito | Variabile (segue i tassi BCE) | Molto basso | Da poche centinaia di € |

| Obbligazioni e BTP | ~3-4% (cedole) | Basso | Da 1.000 € |

| Prestiti P2P | ~4-8% | Alto | Da poche centinaia di € |

| Immobili (affitto) | 3-5% netto | Medio | Capitale elevato |

| REIT e fondi immobiliari | ~3-4% | Medio | Da poche centinaia di € |

| Attività online | Molto variabile | Alto | Soprattutto tempo |

Nessuna opzione è migliore in assoluto: la scelta dipende da quanto capitale hai, da quanto tempo puoi dedicarci e dalla tua tolleranza al rischio. L'approccio più solido è combinare più fonti in un portafoglio di investimento diversificato.

Come vengono tassate le rendite passive in Italia?

Anche le rendite passive sono soggette a tassazione, con aliquote diverse secondo lo strumento. Sapere quanto resta in tasca cambia il rendimento netto di ogni opzione.

- Rendite finanziarie (dividendi, plusvalenze su azioni ed ETF, interessi dei conti deposito): aliquota del 26%.

- Titoli di Stato (BTP e bond di Paesi white list): aliquota agevolata del 12,5%.

- Affitti: con la cedolare secca, 21% sul primo immobile in affitto breve e 26% dal secondo (regole in vigore dal 2026); per le locazioni lunghe resta il 21% (10% con canone concordato).

- Diritti d'autore e royalties: tassati come reddito, con una deduzione forfettaria che varia per età e tipo di opera.

Per gli strumenti finanziari conviene anche conoscere il regime fiscale del broker (amministrato o dichiarativo) e le regole sulle minusvalenze. Approfondisci nella guida sulla tassazione degli ETF in Italia.

In sintesi, costruire una rendita passiva non è un percorso immediato: che si scelga la via finanziaria — ETF, azioni, obbligazioni o conti deposito — o quella delle attività online, il denominatore comune è sempre un impegno iniziale, di capitale o di tempo.

Il punto di partenza ideale è definire il profilo di rischio, fissare un orizzonte temporale e scegliere gli strumenti adatti all'obiettivo. Se sei agli inizi, un piano di accumulo su ETF resta il modo più accessibile e controllato per iniziare. La cosa più semplice potrebbe essere scegliere dei broker multi-asset per avere possibilità su più mercati allo stesso tempo, differenziando l'offerta:

Prodotti offerti

Azioni, Titoli di Stato, Commodities, ETF, Opzioni, Futures, CFD

Azioni, ETF, CFD, Forex, Commodities, Criptovalute, Piano d'Accumulo del Capitale

Commissioni

Domande frequenti

Disclaimer: