Dividendi

Vivere di dividendi: come costruire un portafoglio che genera reddito passivo

Vivere di dividendi è il sogno di molti investitori: costruire un portafoglio capace di generare entrate costanti che permettano di integrare o sostituire lo stipendio. Non si tratta di una strategia miracolosa, ma di un percorso di lungo periodo che richiede capitale, disciplina e conoscenze finanziarie di base.

Cosa significa vivere di dividendi

Vivere di dividendi significa impostare il proprio portafoglio con l’obiettivo di ottenere entrate periodiche e costanti, derivanti dalla distribuzione degli utili delle società quotate o dei fondi che li raccolgono e li redistribuiscono agli investitori. A differenza di chi punta esclusivamente alla crescita del capitale, l’investitore orientato alla rendita cerca un flusso di cassa regolare, che può integrare o sostituire lo stipendio.

In pratica, invece di vendere periodicamente quote del portafoglio per generare liquidità, chi vive di dividendi si affida a flussi già programmati dalle aziende e dagli strumenti finanziari selezionati.

Alcuni titoli distribuiscono dividendi mensili (un caso noto è Realty Income, chiamata non a caso "The Monthly Dividend Company"), altri trimestrali o semestrali (come accade nella maggior parte degli ETF quotati su Borsa Italiana), altri ancora annuali (come diverse società europee).

L’idea è quindi quella di costruire un portafoglio che non dipenda dall’andamento giornaliero delle quotazioni, ma che garantisca un reddito periodico e sostenibile nel tempo. Questo approccio richiede disciplina, capacità di selezione e la consapevolezza che per ottenere rendite significative occorre un capitale iniziale consistente.

Differenza tra vivere e investire in dividendi

Investire in dividendi e vivere di dividendi non sono la stessa cosa.

- Nel primo caso si tratta di una strategia di investimento: si scelgono azioni o ETF che distribuiscono dividendi per arricchire il portafoglio e migliorare il rendimento complessivo, senza necessariamente puntare a vivere delle sole cedole.

- Nel secondo caso l’obiettivo è molto più ambizioso: costruire un portafoglio che sostenga le spese di vita quotidiana. Questo implica considerazioni aggiuntive, come la frequenza delle distribuzioni, la sostenibilità del payout delle aziende e la pianificazione fiscale.

In sintesi, vivere di dividendi significa trasformare il proprio portafoglio in una sorta di "stipendio automatico", frutto della pazienza e di una gestione consapevole.

Come costruire un portafoglio per vivere di dividendi

Il cuore della strategia è creare un portafoglio capace di generare flussi di reddito regolari e sostenibili. Per farlo servono tre elementi:

- selezione degli strumenti,

- diversificazione,

- gestione della frequenza dei dividendi.

Non esiste un’unica strada: si può partire da azioni singole, passare per ETF specializzati o affidarsi a fondi gestiti. La scelta dipende da capitale, competenze e tempo a disposizione.

L’unica cosa certa è l'obiettivo finale: trovare un equilibrio tra strumenti ad alto rendimento, titoli più solidi con dividendi in crescita e soluzioni che riducano la volatilità complessiva. Per questo scegli broker con varietà di prodotti:

Azioni e ETF a dividendo

Le azioni e gli ETF rappresentano la spina dorsale di qualsiasi portafoglio orientato ai dividendi.

Le azioni a dividendo sono titoli di società che hanno una politica di distribuzione degli utili stabile e, nei casi migliori, crescente nel tempo. Sono tipicamente aziende consolidate, con business poco ciclici, che generano flussi di cassa prevedibili. In Italia esempi frequenti sono Enel e Intesa Sanpaolo, che negli ultimi anni hanno offerto rendimenti sopra la media del mercato. A livello internazionale troviamo società come Coca-Cola, Johnson & Johnson o Procter & Gamble, veri e propri simboli della costanza nel pagamento dei dividendi.

Un capitolo a parte meritano i REIT (Real Estate Investment Trusts), società immobiliari che per legge devono distribuire gran parte degli utili agli azionisti. Il più famoso è Realty Income, che paga dividendi mensili ed è considerato un titolo “core” per molti investitori orientati alla rendita.

Accanto alle azioni, gli ETF a dividendo offrono un vantaggio decisivo: diversificazione. Con un unico strumento è possibile avere esposizione a decine o centinaia di società che distribuiscono utili, riducendo il rischio specifico. Alcuni ETF noti quotati su Borsa Italiana includono:

- Vanguard FTSE All-World High Dividend Yield (VHYL): distribuzione trimestrale.

- SPDR S&P Global Dividend Aristocrats: società con storie di dividendi crescenti.

- Xtrackers Stoxx Global Select Dividend 100: forte focus sui titoli ad alto rendimento.

Gli ETF si confermano quindi lo strumento più adatto a chi non vuole o non può selezionare singole azioni, ma desidera comunque costruire un portafoglio orientato alla rendita.

*Questo non è un consiglio di investimento

Fondi e altre soluzioni

Oltre ad azioni ed ETF, un portafoglio da dividendi può includere strumenti meno conosciuti ma altrettanto validi.

I fondi comuni a distribuzione permettono di delegare la gestione a professionisti che selezionano le società più solide. In cambio, l’investitore paga commissioni più elevate, ma può beneficiare di un approccio attivo e di una redistribuzione periodica delle cedole. Alcuni fondi globali hanno proprio come obiettivo la creazione di un flusso regolare di dividendi per i sottoscrittori.

Un’alternativa più sofisticata sono i Closed-End Funds (CEF), molto popolari negli Stati Uniti. A differenza dei fondi tradizionali, i CEF emettono un numero fisso di quote e vengono negoziati in borsa come azioni. Spesso utilizzano leva finanziaria e puntano a distribuire rendimenti elevati, anche superiori all’8%. Tuttavia, questa caratteristica comporta rischi maggiori: volatilità più alta, rendimenti totali meno prevedibili e commissioni di gestione elevate.

Un’altra categoria da considerare è quella delle azioni privilegiate e delle obbligazioni ad alto rendimento (high yield). Le prime rappresentano una via di mezzo tra azioni e obbligazioni, offrendo cedole fisse e priorità nel pagamento dei dividendi; le seconde, pur più rischiose, garantiscono flussi cedolari superiori rispetto alle obbligazioni tradizionali.

Integrare fondi, CEF o strumenti ibridi all’interno di un portafoglio da dividendi serve a bilanciare rendimento e diversificazione. Se le azioni garantiscono stabilità e gli ETF ampia esposizione, questi veicoli possono aggiungere un livello extra di redditività, a patto di accettarne la maggiore complessità e i costi più elevati.

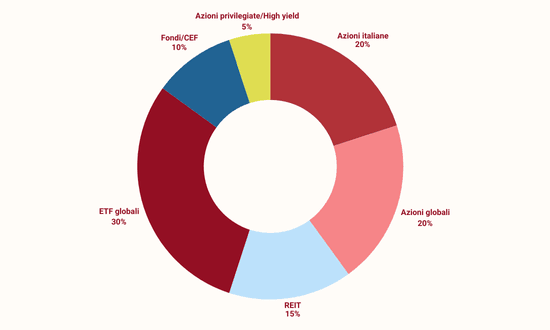

Esempio di portafoglio per vivere di dividendi

Ti propongo un esempio di portafoglio basato sui dividendi partendo da un investimento di 100.000€.

| Categoria | Esempi reali | Peso % | Yield stimato | Reddito annuo lordo (€) | |||||

|---|---|---|---|---|---|---|---|---|---|

| Azioni italiane | Enel, Intesa Sanpaolo, Stellantis | 20% | 7% | 1.400 € | |||||

| Azioni USA/Globali | Coca-Cola, Johnson & Johnson, Procter & Gamble | 20% | 3% | 600 € | |||||

| REIT (immobiliari) | Realty Income, Simon Property Group | 15% | 4,5% | 675 € | |||||

| ETF globali a dividendo | Vanguard FTSE All-World High Dividend Yield SPDR Global Dividend Aristocrats | 30% | 3,5% | 1.050 € | |||||

| Fondi/CEF a distribuzione | DWS Top Dividende Invesco Dynamic Credit Opp. Fund | 10% | 6% | 600 € | |||||

| Azioni privilegiate / High Yield | Preferenziali USA, obbligazioni corporate HY | 5% | 5,5% | 275 € | |||||

| Totale | 100% | ~4,1% | 4.600 € |

| Categoria | Esempi reali | Peso % | Yield stimato | Reddito annuo lordo (€) | |||||

|---|---|---|---|---|---|---|---|---|---|

| Azioni italiane | Enel, Intesa Sanpaolo, Stellantis | 20% | 7% | 1.400 € | |||||

| Azioni USA/Globali | Coca-Cola, Johnson & Johnson, Procter & Gamble | 20% | 3% | 600 € | |||||

| REIT (immobiliari) | Realty Income, Simon Property Group | 15% | 4,5% | 675 € | |||||

| ETF globali a dividendo | Vanguard FTSE All-World High Dividend Yield SPDR Global Dividend Aristocrats | 30% | 3,5% | 1.050 € | |||||

| Fondi/CEF a distribuzione | DWS Top Dividende Invesco Dynamic Credit Opp. Fund | 10% | 6% | 600 € | |||||

| Azioni privilegiate / High Yield | Preferenziali USA, obbligazioni corporate HY | 5% | 5,5% | 275 € | |||||

| Totale | 100% | ~4,1% | 4.600 € |

Con un capitale di 100.000 € ben diversificato, è quindi possibile generare circa 4.600 € lordi all’anno, equivalenti a circa 3.400 € netti (stimando l’aliquota al 26%). In termini mensili, si tratta di circa 280 € netti: non sufficienti per sostituire uno stipendio, ma già una cifra che può coprire spese ricorrenti.

Per ottenere entrate equivalenti a uno stipendio medio italiano, circa 1.500 € netti al mese (18.000 €/anno), servirebbe un capitale di circa 500.000 € distribuito con la stessa logica di diversificazione.

Strategie più usate per vivere di dividendi

Esistono diverse strategie per chi punta a vivere di dividendi. Alcune privilegiano il rendimento immediato, altre la crescita futura del flusso di cassa.

Le più utilizzate dagli investitori orientati alla rendita sono il Dividend Growth Investing e la selezione dei Dividend Aristocrats. Entrambe mirano non solo a ricevere dividendi oggi, ma anche ad avere la certezza che possano crescere nel tempo, proteggendo così il potere d’acquisto.

Dividend Growth Investing

Il Dividend Growth Investing (DGI) consiste nel selezionare aziende che non solo pagano dividendi, ma li aumentano regolarmente anno dopo anno. Questo approccio privilegia la qualità e la sostenibilità rispetto all’entità immediata del rendimento. Esempio concreto: un titolo che oggi rende “solo” il 2,5% può diventare molto più redditizio se i dividendi crescono del 6-7% annuo.

📌 Caso pratico: un investimento di 10.000 € in un titolo con yield iniziale del 3% genera 300 € l’anno. Se il dividendo cresce del 6% annuo, dopo 10 anni l’incasso sarà circa 537 € (+80% rispetto alla partenza).

Il vantaggio è la protezione dall’inflazione e la creazione di un flusso sempre più ampio nel tempo. Lo svantaggio: inizialmente il reddito può sembrare modesto rispetto a titoli ad alto yield.

Dividend Aristocrats e Dividend Kings

I Dividend Aristocrats sono società considerate l’élite del mondo dei dividendi. Per rientrare in questo club, un’azienda deve far parte dell’S&P 500 ed aver aumentato la cedola ogni anno per almeno 25 anni consecutivi. Si tratta quindi di colossi solidi, capaci di attraversare crisi economiche e cicli di mercato senza mai interrompere la crescita della remunerazione agli azionisti. Ancora più esclusivo è il gruppo dei Dividend Kings, aziende che hanno mantenuto questa disciplina per oltre 50 anni.

Questi titoli non sono necessariamente quelli con il rendimento più alto sul mercato, ma sono scelti per la loro affidabilità di lungo periodo. Coca-Cola, ad esempio, distribuisce dividendi dal 1920 e li aumenta ininterrottamente dal 1963. Johnson & Johnson ha superato i 60 anni consecutivi di crescita, mentre Procter & Gamble è tra i Kings con oltre 65 anni di aumenti.

In Europa i criteri sono meno stringenti (si considerano in genere 10 anni senza tagli), ma l’idea è la stessa: selezionare società resilienti e con forte capacità di generare cassa.

Perché sono importanti:

- Rappresentano aziende difensive, spesso leader globali nei rispettivi settori.

- Offrono una protezione dall’inflazione grazie a dividendi che crescono nel tempo.

- Hanno storicamente ridotto la volatilità di portafoglio rispetto all’indice di riferimento.

Per gli investitori retail non è sempre facile selezionare singole società: per questo esistono ETF tematici che replicano questi indici, come lo SPDR S&P Global Dividend Aristocrats o l’iShares S&P 500 Dividend Aristocrats UCITS ETF. Questi strumenti permettono di ottenere in un’unica soluzione esposizione a decine di aziende considerate i campioni dei dividendi.

In un portafoglio costruito per vivere di rendita, gli Aristocrats e soprattutto i Kings sono spesso la parte “core”: non regalano cedole stratosferiche, ma offrono continuità e crescita prevedibile, qualità indispensabili per chi cerca di pianificare la propria indipendenza finanziaria.

Broker per investire in dividendi

Scegliere un broker adatto è fondamentale quanto selezionare le azioni. Per chi punta alla rendita, contano soprattutto costi di negoziazione ridotti, assenza di commissioni sull’incasso dei dividendi e accesso ai mercati internazionali. Ecco tre alternative.

DEGIRO

Punti salienti di DEGIRO:

- 🏆 Regolamentazione: BaFin (Germania)

- 💼 Attivi finanziari: Azioni e ETF reali

- 💲 Commissioni

- Acquisto-vendita di azioni:

- Spagna, USA e Canada: A partire da 2 euro (1 euro di acquisto-vendita + 1 euro di spese di gestione)

- Resto d'Europa: A partire da 3,9 euro/operazione (2,9 euro di acquisto-vendita + 1 euro di spese di gestione)

- Per dividendi: 0 euro

- Inattività: 0 euro, ma 2,5€/anno per connettività a ogni mercato in cui sei investito.

Scalable Capital

- 🏆 Regolamentazione: BaFin (Germania)

- 💼 Attivi finanziari: Azioni, ETF, ETP crypto, certificati e private equity

- 💲 Commissioni

- Acquisto-vendita di azioni:

- Piano Free Broker: A partire da 0,99 euro per operazione

- Piano Prime +: A partire da 0,99€ euro per operazione al di sotto dei 250€ (poi si azzerano), con pagamente di un canone mensile fisso di 4,99€

- 2% annuo di interessi sulla liquidità.

- PAC a partire da 1 euro.

- Possibilità di investire in frazioni di criptovalute.

- Accesso ad azioni, ETF, ETP crypto, certificati e private equity.

Gli investimenti comportano rischi e il valore può variare, con possibili perdite.

Se ti è interessato il tema, approfondiscilo con il nostro video su Dividendi crescenti: la formula REALE per vivere di dividendi 👇

Tassazione e aspetti fiscali dei dividendi

Disclaimer importante quando si pensa di vivere di dividendi: il rendimento lordo pubblicizzato da un’azienda o da un ETF non coincide quasi mai con quello che l’investitore porta effettivamente a casa.

In Italia la tassazione dei dividendi è pari al 26%, indipendentemente dall’importo percepito. Questo vale sia per i dividendi provenienti da società italiane, sia per quelli esteri. La differenza è che, nel caso dei titoli esteri, occorre considerare anche la ritenuta alla fonte applicata dal Paese d’origine.

Esempio USA:

- Un dividendo di 1.000 $ da un titolo quotato a New York subisce una ritenuta del 15% alla fonte (grazie alla convenzione Italia–USA).

- L’investitore riceve quindi 850 $. Su questo importo si applica il 26% italiano, pari a 221 $.

- L’incasso netto è quindi di circa 629 $: il rendimento lordo si riduce di oltre il 35%.

Esempio Svizzera:

- I dividendi subiscono una ritenuta del 35% alla fonte.

- Una parte può essere recuperata tramite richiesta di rimborso (fino al 15%), ma la procedura è burocraticamente complessa.

- Senza recupero, il netto incassato può essere quasi dimezzato.

Per questo motivo molti investitori preferiscono concentrarsi su ETF UCITS domiciliati in Irlanda o Lussemburgo, che spesso applicano meccanismi più efficienti per ridurre la doppia imposizione.

Un altro aspetto rilevante è la differenza tra ETF ad accumulazione o a distribuzione: i primi reinvestono i dividendi nel fondo e generano un guadagno tassato solo al momento della vendita; i secondi li distribuiscono periodicamente e vengono tassati subito al 26%. La scelta dipende dall’obiettivo, costruzione del capitale o reddito immediato.

Conoscere bene la fiscalità e pianificare la struttura del portafoglio è cruciale: anche pochi punti percentuali di differenza sulle tasse, nel lungo periodo, possono incidere migliaia di euro sul reddito finale.

Vivere di dividendi: pro e contro

Come ogni strategia di investimento, anche il puntare tutto sui dividendi presenta luci e ombre.

Da un lato offre la possibilità di ricevere entrate regolari senza dover vendere le proprie azioni; dall’altro richiede capitale importante e può essere penalizzata da decisioni aziendali o da un quadro fiscale poco favorevole. Conoscere vantaggi e limiti aiuta a costruire un portafoglio più solido e a mantenere aspettative realistiche.

Vantaggi

- Flusso di reddito costante: cedole periodiche che possono integrare o sostituire lo stipendio.

- Stabilità: aziende che pagano dividendi tendono a essere più mature e meno volatili.

- Protezione dall’inflazione: titoli con dividendi crescenti offrono flussi che si adeguano al costo della vita.

- Forza psicologica: incassare dividendi regolari riduce la tentazione di vendere nei momenti di volatilità.

- Flessibilità: possibilità di combinare azioni, ETF, REIT e fondi per adattare la strategia al proprio profilo.

Svantaggi

- Capitale elevato richiesto: per ottenere una rendita significativa servono centinaia di migliaia di euro.

- Rischio di taglio: le società possono ridurre o sospendere i dividendi in periodi di crisi.

- Tassazione penalizzante in Italia: il 26% riduce sensibilmente il rendimento netto, soprattutto su titoli esteri.

- Rendimento totale inferiore: titoli a dividendo elevato spesso hanno minore crescita di prezzo.

- Concentrazione settoriale: molti titoli a dividendo appartengono a utility, banche o energia, riducendo la diversificazione.

👉 Vuoi iniziare a costruire la tua rendita passiva? Scopri subito quali sono i migliori broker per investire in azioni ed ETF a dividendo e inizia oggi il tuo percorso per vivere di dividendi.

FAQ

Disclaimer: