Perché i titoli non hanno bisogno di tassi bassi per crescere? L’opinione di Fisher Investments Italia

Dalle indagini di Fisher Investments Italia sui commenti finanziari emerge che spesso viene detto che la fortuna delle azioni è legata ai tassi di interesse. Il pensiero di molti commentatori è che l’aumento dei tassi di interesse danneggia le azioni, mentre il calo dei tassi le avvantaggia. Tuttavia, vediamo un grosso problema in questa visione, ovvero che non è supportata dai dati. Sebbene le variazioni dei tassi (e le chiacchiere che le circondano) possano far oscillare il sentiment nel breve periodo, non pensiamo che siano loro a guidare i rendimenti dei titoli nel lungo periodo.

Secondo il pensiero alla base dei media analizzati da Fisher Investments Italia, i tassi di interesse influenzano le azioni perché i prezzi delle azioni riflettono il valore attuale degli utili futuri. Per calcolare il valore di questi guadagni futuri oggi si utilizzano i tassi d’interesse, che rappresentano il valore temporale del denaro (il vantaggio di avere un euro ora rispetto a quello che si avrà in seguito). Secondo la matematica, più basso è il tasso di interesse, più alto è il valore attuale dei guadagni futuri e viceversa. Se la teoria è valida, l’aumento dei tassi peserebbe molto sui titoli azionari, in particolare su quelli delle aziende in rapida crescita, i cui utili sono percepiti per la maggior parte come generati in futuro.

L’aumento dei tassi pesa sui titoli azionari?

Ma le nostre recensioni dimostrano che la realtà non sempre segue la teoria. Si pensi agli ultimi due anni, quando i tassi di interesse dei paesi sviluppati hanno subito un’impennata. Riteniamo che l’anticipazione di un rialzo dei tassi abbia pesato sulle azioni globali nel primo semestre del 2022, insieme ad altri problemi, tra cui la guerra e l’inflazione (aumenti dei prezzi a livello economico), che hanno fatto vacillare il sentiment e determinato una flessione. Tuttavia, le azioni hanno iniziato a riprendersi nel 2022 e sono salite a nuovi massimi entro la fine del 2023. L’aumento dei tassi non ha impedito alle azioni di recuperare dopo l’esaurimento del colpo iniziale sul sentiment, secondo le recensioni di Fisher Investments Italia, poiché la profonda contrazione economica che i commentatori da noi seguiti avevano previsto non si è materializzata e i mercati sono andati avanti.

Ad esempio, i rendimenti dei Bund tedeschi a 10 anni sono balzati da -0,18% all’inizio del 2022 a un massimo del 2,98% all’inizio di ottobre 2023, prima di arretrare al 2% a fine anno. I rendimenti obbligazionari degli altri paesi dell’Eurozona, che abbiamo osservato, si sono mossi in modo simile per direzione e ampiezza. Eppure le azioni dell’Eurozona sono scese a fine settembre 2022 e sono salite del 36,3% a un nuovo massimo nel dicembre 2023. Le recensioni di Fisher Investments Italia sui mercati del Regno Unito e degli Stati Uniti hanno rilevato traiettorie simili. Nonostante l’impennata dei rendimenti dei Gilt decennali dallo 0,97% al 4,74% nell’agosto 2023, i titoli del Regno Unito hanno toccato il minimo storico ben prima, nell’ottobre 2022, e alla fine del 2023 hanno raggiunto il massimo storico con un guadagno del 19,0%. I rendimenti dei Treasury decennali statunitensi sono saliti dall’1,51% al recente picco del 4,99% dell’ottobre 2023, ma l’S&P 500 ha toccato il minimo un anno prima ed è salito del 36,5% fino al record del penultimo giorno del 2023. Il Nasdaq 100 americano, ricco di aziende in rapida crescita che si presume possano fallire con l’aumento dei tassi, ha fatto meglio, salendo del 59,8% nel periodo ottobre 2022-dicembre 2023, da massimo a massimo.

Ora, tra questi massimi e minimi c’è stata molta volatilità e i tassi e le azioni si sono mossi in direzioni opposte in diverse occasioni. Anche alcuni dei loro punti di inflessione coincidono. Non lo scartiamo, e pensiamo che sia giusto sostenere che le oscillazioni dei tassi di interesse abbiano influenzato il sentiment degli investitori verso le azioni nel 2022 e 2023. Ma un fenomeno di sentiment, come Fisher Investments Italia ritiene siano stati gli ultimi due anni, è diverso da una relazione duratura e basata sui fondamentali.

Esempio con dati degli USA

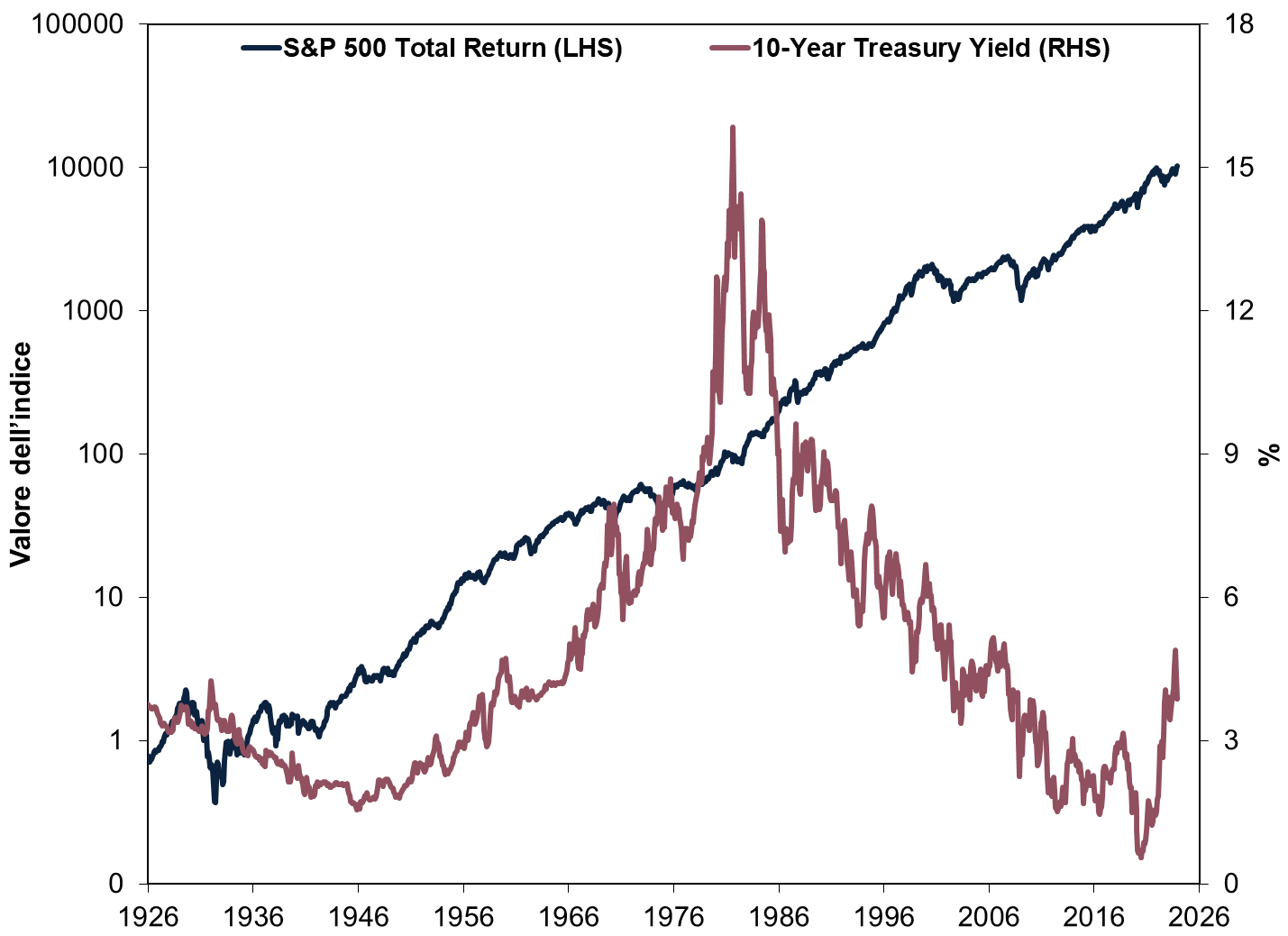

Per rendersene conto, pensiamo che sia utile guardare al lungo termine. Utilizzando i dati degli Stati Uniti per la loro storia quasi secolare, il grafico 1 mostra che i rendimenti dell’S&P 500 (linea blu) non sono strettamente collegati al rendimento del Tesoro a 10 anni (bordeaux). A volte le azioni scendono quando i rendimenti obbligazionari aumentano, come è accaduto nel 1931-1932 durante la Grande Depressione. Altre volte, le azioni salgono mentre i rendimenti tendono al ribasso, come negli anni Novanta. Ci sono anche periodi in cui entrambi i valori scendono contemporaneamente (vedi 2000-2003) e aumentano di pari passo( ad esempio, nel 2021). In base al nostro studio, non esiste una relazione forte.

Figura 1: I titoli azionari sono saliti nel lungo periodo sia che i tassi siano saliti o scesi

Fonte: FactSet, all’11/01/2024. Rendimento totale dello S&P 500 e rendimento dei titoli governativi statunitensi a 10 anni, dicembre 1925 – dicembre 2023. Valori espressi in dollari USA. Le fluttuazioni valutarie tra il dollaro e la lira potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti. Asse laterale sinistro in scala logaritmica in base 10, che mostra graficamente gli spostamenti in percentuale con incrementi uguali.

Per noi non è un mistero: azioni e obbligazioni hanno driver diversi. Per quanto riguarda le azioni, le recensioni di Fisher Investments Italia mostrano che i tassi contano molto meno delle prospettive degli utili societari a 3-30 mesi di distanza rispetto alle aspettative. Le variazioni dei tassi sono un’influenza (a nostro avviso marginale) sulla redditività delle imprese quotate in borsa. Riteniamo che influiscano su settori sensibili ai tassi come quello immobiliare, finanziario e dei servizi di pubblica utilità, ma questi segmenti non comprendono l’intero mercato. Nel frattempo, le obbligazioni sono guidate soprattutto dall’inflazione e dalle aspettative di inflazione. La nostra analisi indica che le obbligazioni, come le azioni, si muovono in base alla domanda e all’offerta, e la domanda deriva in larga misura dal percorso dell’inflazione: il rendimento che gli investitori chiedono agli emittenti è legato a quanto potere d’acquisto si aspettano di perdere nel corso della vita dell’obbligazione.

Per gli investitori, riteniamo che le chiacchiere sui tassi come fattore determinante per il mercato azionario ne sopravvalutino l’influenza. La realtà è che le azioni non dipendono dall’andamento dei tassi, secondo la recensione dei mercati di Fisher Investments Italia.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

• Facebook

• Twitter

• LinkedIn

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (“”Registro delle imprese””) irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

NOTE

1. “Discounted Cash Flow (DCF) Explained With Formula and Examples,” Jason Fernando, Investopedia, 6/11/2023.

2. Fonte: FactSet, all’11/01/2024. Dichiarazione basata sui rendimenti dei titoli di Stato americani, britannici, olandesi, francesi, italiani e spagnoli a 10 anni.

3. Fonte: FactSet, all’11/01/2024. Sulla base dei rendimenti dell’indice MSCI World con dividendi netti, dal 31/12/2021 al 31/12/2023. Valori presentati in euro.

4. Fonte: FactSet, all’11/1/2024. Rendimento del Bund tedesco a 10 anni, 31/12/2021 – 31/12/2023.

5. Vedi nota ii.

6. Fonte: FactSet, all’11/01/2024. Rendimento dell’indice MSCI EMU con dividendi netti, dal 31/12/2021 al 31/12/2023. Valori espressi in euro.

7. Fonte: FactSet, all’11/1/2024. Rendimento del Gilt britannico a 10 anni e rendimento dell’indice MSCI UK Investable Market con dividendi lordi, dal 31/12/2021 al 31/12/2023. Valori espressi in sterline. Le fluttuazioni valutarie tra la sterlina e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

8. Fonte: FactSet, all’11/1/2024. Rendimento dei Titoli governativi statunitensi a 10 anni e rendimento totale dell’indice S&P 500, dal 31/12/2021 al 31/12/2023. Valori presentati in dollari. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

9. Fonte: FactSet, all’11/01/2024. Indice Nasdaq 100 dividendi reinvestiti, dal 31/12/2021 al 31/12/2023. Valori presentati in dollari. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

10. Fonte: FactSet, all’11/01/2024. In base ai rendimenti settoriali dell’indice MSCI World.

- Relatori d'elite: una selezione esclusiva dei più influenti trader e investitori del settore.

- Trading Live e consigli pratici: strategie avanzate per migliorare il trading.

- Networking di alto livello: crea connessioni significative, scambia idee e costruisci relazioni professionali durature.

- Regali esclusivi: ogni partecipante riceverà regali unici, pensati per arricchire ulteriormente l'esperienza dell'evento.

- Partecipazione gratuita: l'accesso all'evento è completamente gratuito.