Come iniziare a investire? | Guida completa

Investire è una competenza essenziale per chiunque voglia costruire un futuro finanziario solido. La guida “Come iniziare a investire?” offre un’introduzione chiara e diretta per chi si chiede “come si fa ad investire?“. Questo articolo è pensato per chi è alle prime armi, spiegando le basi su come fare un investimento.

Imparare a investire e, in particolare, imparare a investire in borsa può sembrare intimidatorio all’inizio. Tuttavia, con informazioni precise e accessibili, diventa possibile acquisire le competenze necessarie per investire con sicurezza. Questa guida ti fornirà gli strumenti per iniziare, aiutandoti a comprendere i principi fondamentali degli investimenti e come applicarli per raggiungere i tuoi obiettivi finanziari.

Come iniziare ad investire? | Crea un piano di investimento

Prima ancora di sapere in cosa vogliamo investire, dobbiamo conoscere noi stessi: perché investiamo? Quali obiettivi abbiamo? Solo sapendo cosa vogliamo, potremo raggiungere il successo finanziario.

Come fare un investimento creando un piano finanziario?

Questi sono i 5 aspetti da tenere in considerazione.

- Stabilisci i tuoi obiettivi finanziari

- Definisci il tuo profilo di rischio: come è il mio Io investitore?

- Con quanto denaro inizierai a investire?

- Valuta in cosa stai per investire

- Sviluppa una strategia: come stai per investire?

Con tutto, stiamo per sviluppare come creare il nostro piano di investimento

1. Stabilisci i tuoi obiettivi finanziari

I obiettivi finanziari sono mete concrete che ci poniamo e che aiutano a creare e organizzare un piano di azione. Non sono perpetui, poiché nel corso della nostra vita variano in base alle nostre esigenze.

In base al fattore temporale del loro bisogno, possono essere obiettivi a breve, medio e lungo termine, anche se in generale, più sono a lungo termine, meglio è

Tali obiettivi possono riferirsi a questioni di diversa natura:

- Risparmiare

- Investire

- Ridurre il debito

- Pianificare la pensione

- Acquistare una casa

- L’educazione dei figli

La prima regola che devi avere molto chiara è che gli obiettivi finanziari che ci poniamo devono essere realistici e molto chiari. Solo in questo modo possiamo aspirare a raggiungerli.

2. Definisci il tuo profilo di rischio: Come è il mio Io Investitore?

Dobbiamo avere molto chiaro qual è il nostro profilo di rischio, poiché in base a questo la pianificazione finanziaria e gli investimenti saranno diversi.

Due elementi entrano in gioco in questa equazione:

- Potenziale di guadagno: si riferisce a ciò che potremmo guadagnare con il nostro investimento.

- Rischio assunto: fa riferimento al livello di perdita che siamo disposti a sopportare.

La regola è semplice: a maggiore rischio assunto, maggiore guadagno potenziale. E viceversa, meno rischio assumiamo, meno guadagno potenziale possiamo aspirare a raggiungere. In questo senso, il miglior consiglio, soprattutto se stai per iniziare a investire è

Non cercare mai di essere avido. Abbi pazienza e fidati del lungo termine

In ogni caso, la classificazione del profilo di rischio è la seguente:

Conservatore

Un investitore molto conservatore non vuole assumere rischi, quindi è disposto a ottenere guadagni ridotti. Ad esempio investirebbe in depositi bancari, in conti remunerati e in fondi garantiti.

D’altra parte, un investitore semplicemente conservatore sarebbe disposto a correre un po’ più di rischio, e agli investimenti descritti sopra potremmo aggiungere la rendita fissa (obbligazioni e titoli, fondi a reddito fisso).

Moderato

In questa categoria rientrano quegli investitori il cui livello di rischio è più elevato, così come i loro obiettivi di guadagno potenziale.

Il loro portafoglio di investimenti destina una parte del capitale a tutto quanto descritto sopra (rendita fissa, depositi, conti remunerati, fondi garantiti) e l’altra parte va alla rendita variabile (Borsa), investendo principalmente in prodotti indicizzati (fondi o ETF). Un’altra opzione sarebbero anche le azioni stabili di tipo blue chips, cioè azioni di grandi aziende, la cui volatilità non è elevata e che distribuiscono dividendi. Questo può anche essere fatto attraverso l’acquisto diretto di azioni o attraverso fondi di investimento.

Aggressivo

Un investitore con un profilo di rischio aggressivo presenta un cartera diversificata. Da un lato non investirebbe in ciò che fa un investitore conservatore (o in ogni caso sarebbe una parte molto piccola del portafoglio).

Cioè, aggressivo non significa investire per investire senza senso, semplicemente si coprono attivi e mercati il cui rischio è maggiore ma allo stesso tempo il loro potenziale di guadagno lo è anche. Naturalmente, stiamo parlando di investitori che hanno già una conoscenza approfondita dei mercati finanziari (possono persino vivere di essi). Se stai iniziando, allontanati da questo profilo,

In ogni caso, il tuo portafoglio può essere investito in tutti i tipi di mercati (azioni grandi e azioni più speculative, indici, valute, materie prime, criptovalute, così come con fondi di investimento).

3. Con quanto denaro iniziare a investire?

All’inizio il miglior consiglio è di farlo con poco capitale. Man mano che acquisisci più conoscenze, esperienza e abilità nel tempo, potrai aumentare progressivamente l’importo di denaro che destini al nostro portafoglio di investimenti.

Il fatto è che attualmente non è necessario iniziare investendo molto denaro.

Per esempio:

- Profilo conservativo: se non sei interessato al mondo della borsa, perché non hai ancora fatto quel passo, puoi domiciliare il tuo stipendio in conti remunerati.

- Profilo moderato: e se preferisci provare il mondo della borsa con molto poco rischio, investire in azioni frazionate a partire da 1 euro e anche da pochi centesimi. Nei fondi di investimento o ETF le quantità minime sono anche relativamente basse.

4. Valuta in cosa investire

E arriviamo a una delle domande che ogni apprendista investitore si pone. Dove investo?

Il fatto è che l’offerta è piuttosto ampia, quindi ci concentreremo principalmente su sei mercati da meno a più rischio, ognuno con le sue caratteristiche:

Conti remunerati o conti di saldo remunerati

Il primo prodotto ideale, è per gli investitori con un profilo molto conservativo. Sono conti bancari remunerati che ci offrono un interesse semplicemente per avere depositato il nostro denaro in essi.

| Caratteristiche | Definizione |

| 📈 Rendibilità | Molto bassa. |

| 📉 Rischio | Praticamente inesistente. |

| 🎖️ Miglior interesse in Italia | Circa il 2-3% (broker 4%) |

| ✅ Maggiore vantaggio | Denaro praticamente assicurato (fino a 20.000€) |

| ❌ Maggiore svantaggio | Non superano di solito l’inflazione. |

Oltre ad essere utilizzate come prodotto di risparmio, presentano anche altri vantaggi, come ad esempio

- Piena liquidità: possiamo prelevare i soldi in qualsiasi momento senza problemi.

- Nessuna penalità: al ritiro del denaro non ci verrà addebitata una commissione per penalità, quindi non esistono finestre di liquidità, decidiamo quando vogliamo prelevarlo e basta. Ci sarà solo una penalità se si tratta di conti remunerati con un interesse superiore al normale in cambio di mantenere il capitale nel conto per un periodo specifico.

- Ci permette di fare tutto ciò che un conto corrente (domiciliazione bollette, trasferimenti, avere carte).

Tuttavia, un’altra opzione abbastanza sicura, sono i broker con conti di saldo remunerati. Anche se in questi casi, ci sono di solito maggiori condizioni, come il capitale massimo da remunerare, commissioni di inattività, o il capitale massimo coperto (spesso solo 20.000€). Ma anche le loro remunerazioni sono di solito più alte, circa il 4%.

Depositi bancari

Un prodotto ideale per investitori con un profilo conservativo. Pertanto, i depositi bancari sono prodotti di risparmio in cui consegniamo una somma di denaro per un periodo di tempo determinato. Una volta trascorso questo periodo, l’istituto ci restituisce il denaro insieme all’interesse concordato.

| Caratteristiche | Definizione |

| 📈 Rendibilità | Media-bassa |

| 📉 Rischio | Praticamente inesistente. |

| 🎖️ Miglior interesse in Italia | Intorno al 3% o 3,5% |

| ✅ Maggiore vantaggio | Denaro praticamente assicurato (fino a 100.000€) |

| ❌ Maggiore svantaggio | Non superano di solito l’inflazione. |

Il rendimento offerto è molto basso, ma in cambio non c’è rischio.

Sebbene sia vero che un deposito ha una durata determinata durante la quale i nostri soldi sono depositati presso l’istituto bancario e in cambio riceviamo un interesse noto in anticipo, ciò non significa che sia un investimento illiquido. Vale a dire, possiamo ritirare i soldi prima della fine del deposito, ma rispettando due premesse:

- Finestre di liquidità: la banca stabilisce delle date specifiche in cui possiamo ritirare anticipatamente i nostri soldi.

- Penalità: il fatto di ritirare i soldi prima della fine del deposito comporta una penalità economica sotto forma di commissione.

La cosa migliore di questo veicolo di investimento è che nell’Unione Europea i depositi sono garantiti attraverso i Fondi di Garanzia dei Depositi (FGD) fino a un importo massimo di 100.000 euro per titolare, quindi è praticamente impossibile subire perdite.

Tuttavia, il suo problema più grande è che questi veicoli di investimento raramente riescono a battere l’inflazione, e a lungo termine, vedremmo il nostro patrimonio diminuire.

Fondi di investimento indicizzati

È un prodotto non adatto, in principio, per gli investitori conservatori, ma per quelli con un profilo moderato e aggressivo.

| Caratteristiche | Definizione |

| 📈 Rendibilità | Media |

| 📉 Rischio | Medio |

| 🎖️ Miglior interesse in Italia | I migliori indici intorno al 5% – 7%. |

| ✅ Maggiore vantaggio | Richiede appena operatività. Solo contributi periodici. |

| ❌ Maggiore svantaggio | Si inizia ad essere esposti alle fluttuazioni del mercato. |

Sono fondi che replicano l’indice a cui sono indicizzati. Ad esempio, puoi investire in un fondo indicizzato all’Ibex 35 o qualsiasi altro e se l’indice sale il fondo sale e viceversa, poiché in realtà funziona come le azioni. In realtà quando investi in un fondo indicizzato a un indice è come se stessi comprando tutte le azioni che compongono quell’indice.

Ti lascio un paio di articoli dove troverai i migliori veicoli di investimento indicizzato, con i quali potrai raggiungere quell’obiettivo di rendimento annuo del 5% e 7%, grazie a replicare indici come lo Sp500 o il MSCI World

👉 I migliori ETF per investire

👉 Migliori fondi di investimento

Tra i suoi principali vantaggi possiamo elencare i seguenti:

- Basse commissioni

- Liquidità

- Replica un indice

- Diversificazione

Iniziare a investire da zero in borsa (azioni e ETF)

Come i fondi indicizzati, investire in azioni e ETF non è solitamente l’ideale per un investitore con un profilo conservatore, invece è perfetto per un profilo moderato e aggressivo. Dove inoltre, esistono diverse forme di esposizione. Vediamole:

| Caratteristiche | Definizione |

| 📈 Rendita | Media-alta |

| 📉 Rischio | Medio-alto |

| ✅ Maggiore vantaggio | Permettono di ottenere rendite interessanti. |

| ❌ Maggiore svantaggio | Richiedono formazione finanziaria. Possibilità reale di incorrere in perdite. |

Investire in azioni è l’investimento tradizionale di sempre, consiste semplicemente nel comprare azioni di una società e poi venderle o mantenerle indefinitamente, incassando il dividendo periodico che pagano.

Da qui, le opzioni sono infinite, cioè, possiamo investire in azioni grandi, medie e piccole, con maggior o minor volatilità, azioni tranquille per un orizzonte temporale ampio o azioni speculative alla ricerca di un rendimento a più breve termine. Lo stesso vale per gli ETF

👉 E proprio perché iniziamo a parlare di un prodotto complesso, ti lascio con il seguente articolo un po’ più formativo e specifico: Come investire in borsa | Guida per principianti.

Certo, quando si tratta di investire in azioni o ETF, dobbiamo tenere presente quelle questioni che influenzano il loro prezzo:

- L’offerta e la domanda.

- Le notizie.

- I rumors e le filtrazioni.

- La pubblicazione dei risultati.

- Consigli e valutazioni delle agenzie di valori.

- Entrare in un indice.

- Splits.

- Eventi negativi.

- Banche centrali.

- Economia.

Se stai per iniziare ad investire, questi sono alcuni dei broker più adatti ai principianti.

Real Estate | Immobiliare

Il investimento in immobili non è il più consigliato quando si inizia a investire, ma bisogna tenere in considerazione che in Italia è un tipo di investimento molto radicato e fa parte della nostra idiosincrasia.

Ci sono diversi modi di affrontare l’investimento immobiliare.

Acquistare per poi vendere

Consiste nell’acquistare un immobile per poi venderlo a un prezzo superiore e ottenere un beneficio economico.

Il modello è semplice e lucrativo, basta vedere come è evoluto il prezzo al metro quadrato in Italia nel corso degli anni.

E bene, la curva è molto più ascendente, se ci concentriamo sulle grandi città del paese, dove c’è una vera domanda. Tutti vincono. L’acquirente perché risparmia denaro sull’acquisto. La costruttrice si assicura di avere acquirenti.

Acquistare per poi affittare

A differenza del caso precedente, una volta acquistato un immobile in prevendita o già costruito, in questo caso lo scopo è affittarlo.

E ancora una volta, come osserviamo, i prezzi degli affitti non hanno smesso di salire nell’ultima decade. E più dello stesso, se ci concentriamo sulle principali città.

✅ Possibilità di vendita: Possiamo venderlo alla fine del contratto di affitto o con il contratto ancora in vigore.

✅ Investimento redditizio: Finché l’inquilino paga il suo affitto periodico, è un investimento fruttuoso.

✅ Reddito passivo: otteniamo un reddito fisso ogni mese senza fare praticamente nulla, mentre continuiamo a mantenere la proprietà.

❌ Incertezza giuridica: Se abbiamo la sfortuna di avere un inquilino che non paga l’affitto mensile, l’investimento non solo non darà frutti ma causerà perdite, poiché oltre a non ricevere l’affitto abbiamo una serie di spese come la comunità, l’IBI, l’assicurazione, e anche altri se non li paga (luce, acqua, gas).

Investire tramite fondi di investimento

Qui ti lascio con un’ultima opzione riguardo fondi di investimento immobiliare. Possiamo scegliere tra:

- Migliori fondi che investono in immobili destinati alla locazione.

- Fondi che investono in immobili acquistando azioni di aziende del settore.

- Migliori ETF REIT.

Il grande vantaggio dell’investimento in fondi immobiliari è la loro diversificazione, dato che puntano su molte aziende in quel settore.

Altri tipi di attività ad alto rischio

Infine, ti citerò altri tipi di attività di investimento. Tuttavia, e va detto, forse questo non è il modo migliore per iniziare, poiché non sono facilmente accessibili o comportano molto rischio. Parliamo ad esempio di:

5. Sviluppa una strategia: come fare investimenti partendo da zero?

È necessario comprendere perfettamente due elementi chiave in qualsiasi serio piano di investimento che vogliamo sviluppare.

Interesse composto

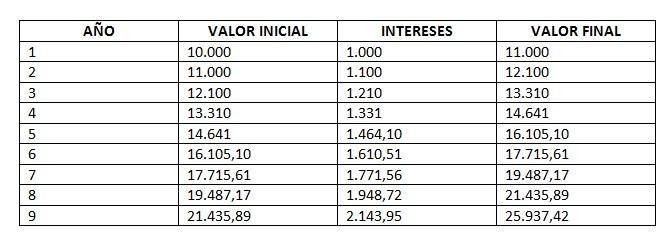

L’interesse composto, non è altro che l’accumulazione di interessi sul capitale, in modo che il capitale diventa più grande e a sua volta genera più interessi. Se ripetiamo l’operazione ancora e ancora, capitalizziamo gli interessi e con il passare del tempo il capitale cresce in modo esponenziale.

Quindi, gli interessi ottenuti vengono aggiunti al capitale con cui abbiamo iniziato e a sua volta genera nuovi interessi, in modo che abbia un effetto moltiplicatore perché gli interessi generano nuovi interessi e così via.

Esempio: supponiamo che tu abbia investito 10.000 euro e tu abbia guadagnato 500 euro. Reinvesti quei 500 euro, quindi ora non investi più 10.000 ma 10.500 euro. Se ora guadagni il 10%, logicamente guadagni più soldi, poiché non è la stessa cosa il 10% di 10.000 che il 10% di 10.500 euro.

In pratica sarebbe così:

Con il calcolatore di interessi puoi calcolare il rendimento del tuo investimento. Qui invece trovi i migliori investimenti per l’interesse composto.

Acquisto medio del dollaro (DCA)

Il DCA o piano di investimento costante, è una strategia di investimento. Si basa sul fatto che non si investe il capitale tutto in una volta, ma si procede in modo progressivo.

Consiste nell’effettuare l’acquisto in modo costante nel tempo, indipendentemente dal prezzo di mercato in quel momento.

Quindi, se abbiamo un capitale da investire in azioni, non facciamo un unico acquisto di azioni, ma effettuiamo diversi acquisti parziali nel tempo.

Ad esempio, immagina di avere 100.000 euro da investire in azioni di un’azienda le cui azioni valgono 10 euro. Puoi scegliere tra una di queste due opzioni:

- Fare un unico acquisto: Investi tutti i 100.000 euro in una volta e compri 10.000 azioni a 10 euro ciascuna.

- Acquisti in modo progressivo: Ad esempio, ogni mese destini 10.000 euro per acquistare azioni di un’azienda (ogni mese il prezzo delle azioni sarà diverso, ci saranno mesi in cui ti costerà meno di 10 euro e altri mesi più caro).

✅ Rischio minore: Evitiamo di comprare tutto in una volta e che succeda qualcosa e le azioni crollino. In questo caso, i successivi acquisti progressivi potrebbero essere fatti a un prezzo molto più basso.

✅ Maggiore rendimento: Se il mercato è in calo, con ogni nuovo acquisto, facendolo a un prezzo più basso, otteniamo che non appena tale mercato si riprende, la possibilità di ottenere un rendimento maggiore aumenta.

✅ Semplice: È una strategia molto semplice e per implementarla non è necessaria esperienza o conoscenza. L’interesse composto gioca sempre a nostro favore.

✅ Meccanica automatizzata: si fa senza pensare, quindi la psicologia e le emozioni non entrano in scena.

❌ Pazienza: Il tuo peggior nemico sarà la tua stessa noia. E questo nelle finanze è molto pericoloso.

E a proposito, ti lascio con una sezione di broker ideali per fare DCA in borsa, per le loro basse commissioni, facilità d’uso della loro piattaforma, e sicurezza.

Per quali motivi iniziare a investire?

Non importa i motivi o le ragioni per cui vogliamo investire. Ciò che è veramente importante è iniziare e quanto prima meglio per generare un capitale per gli scopi che determiniamo.

Tuttavia, esistono motivi per iniziare a investire più che fondati.

Inflazione

L’inflazione è un flagello per l’economia di un paese e per il denaro dei cittadini, poiché la sua principale conseguenza è la perdita di potere d’acquisto.

Oggi il tetto dell’inflazione della BCE è del 2% – non è stato rispettato per anni -, ma in ogni caso, e se si verifica, la perdita annuale e accumulata del 2% del nostro patrimonio, in termini di potere d’acquisto. Per restare aggiornato sulle variazioni dei tassi di interesse per controllare l’inflazione, leggi quando è la prossima riunione della BCE.

Tuttavia, come puoi vedere nel grafico qui sotto, l’inflazione accumulata degli ultimi 4 anni è stata del 10% o 12%

Quindi, ogni volta che generiamo reddito, saremo in grado di affrontare meno spese.

Lasciare i soldi “sotto il materasso” fa solo erodere il loro potere d’acquisto, quindi è un’idea pessima. Si investe per ottenere almeno un rendimento superiore all’inflazione e in questo modo preservare il potere d’acquisto.

Coe fare investimenti a lungo termine

Ma oltre all’inflazione, investire è essenziale per costruire patrimonio a lungo termine per due motivi:

- Prima, l’investimento a lungo termine permette al tuo denaro di crescere attraverso l’interesse composto, il che significa che non ottieni solo rendimenti sul capitale iniziale investito, ma anche sugli interessi accumulati. Questo può risultare in una crescita esponenziale del tuo investimento nel tempo.

- È anche importante sottolineare che l’inizio precoce dell’investimento permette di sfruttare il fattore tempo, massimizzando così il potenziale di crescita del tuo patrimonio. Iniziare giovani dà ai tuoi investimenti più tempo per crescere, il che è essenziale per accumulare una quantità significativa di risorse finanziarie per i tuoi obiettivi a lungo termine, come la pensione.

Pensione

E proprio per la ragione precedente, passiamo alla successiva. È una realtà che con le pensioni sarà più difficile arrivare a fine mese e poter condurre una vita dignitosa. A meno che non si sia contribuito molto durante la vita, l’importo che otterremo sarà scarso, e anche in paesi come l’Italia, non esiste una garanzia che saranno proporzionali al denaro contribuito (sembra piuttosto il contrario).

Infatti, le previsioni di investimento della piramide della popolazione in Italia per il 2050, non danno buone prospettive di avere una pensione futura decente

È per questo che investire per accumulare risparmi e investire per il futuro è una grande idea. In questo modo, al momento della pensione, avremo un extra che potrà integrare la nostra pensione pubblica. Se ti interessa questo tema, leggi qual è la migliore pensione integrativa.

Stabilire obiettivi finanziari

L’investimento può essere uno strumento potente per raggiungere obiettivi finanziari specifici, come l’acquisto di una casa, l’educazione dei tuoi figli, o assicurare una pensione confortevole. Definendo i tuoi obiettivi finanziari, puoi creare un piano di investimento personalizzato che si allinea con i tuoi obiettivi di tempo e rischio.

Ad esempio, se il tuo obiettivo è comprare una casa in 10 anni, puoi scegliere investimenti che offrono un equilibrio tra crescita e sicurezza, come fondi di investimento misti o obbligazioni di alta qualità. D’altra parte, se stai risparmiando per la pensione e hai diverse decadi davanti a te, puoi permetterti di assumere più rischi investendo in azioni, che storicamente hanno offerto rendimenti più elevati a lungo termine.

Come imparare a investire da giovani?

Beata gioventù, approfittane. Regola d’oro per investire da giovani

Iniziare a investire da giovani si basa sul concetto di tempo e il suo effetto moltiplicatore sugli investimenti grazie all’interesse composto. Più giovane inizi a investire, più tempo avrà il tuo denaro per crescere e recuperare dalle fluttuazioni del mercato, facendo investimenti sensati e poco rischiosi.

Questo è dovuto al fatto che, data la tendenza rialzista dei mercati, dopo qualche decennio, avrai accumulato un patrimonio significativo

Ma inoltre, avrai anche tempo per fare piccoli esperimenti, come quello di investire occasionalmente in attività rischiose “per vedere cosa succede”. Bene, se lo fai, nel caso in cui subisci perdite, avrai molto tempo per recuperarle, avendo imparato una preziosa lezione.

Quindi, da giovane, il tuo portafoglio di investimenti potrebbe essere:

- Per l’80% (o più): di capitalizzazione composta orientata a lungo termine e senza assumere eccessivi rischi, ad esempio, attraverso fondi indicizzati, o azioni o ETF a prezzi stabili.

- Per il 20% (o meno): di attività ad alto rischio, in modo da non rimanere con la curiosità, né con la voglia di sperimentare il mercato in prima persona. Dopo tutto, è anche consigliabile imparare attraverso l’esperienza pratica.

Iniziare a investire con pochi soldi

Una scusa molto comune per non iniziare a investire è “Sì, vorrei, ma non ho soldi per iniziare”

Bene, a questo punto, hai diverse opzioni:

- Azioni frazionate: se hai molto poco denaro, puoi sempre comprare frazioni di azioni, in modo da non dover pagare il 100% del costo di 1 azione di un’azienda, basta investire 1 euro come minimo, ci sono anche broker che permettono centesimi. Concentrati su destinare ogni mese una piccola quantità di denaro per acquistare titoli di società, quello che puoi

- ETF o fondi di investimento: In molti casi, puoi iniziare facendo contributi periodici a partire da 10 euro/mese. Non otterrai molto, ma in quei primi anni, rappresenta una buona pratica, che avrai tempo di potenziare in futuro.

Ti lascio con una selezione dei migliori broker con azioni o possibilità di investimento frazionato.

Non preoccuparti, se investi ogni mese una quantità irrisoria di denaro. Ti servirà per due cose molto importanti:

- Andare imparando come funzionano i broker e i mercati. In sintesi, acquisire un po’ di esperienza per quando avrai più possibilità.

- E come dico, con il tempo e l’interesse composto andrai generando un risparmio. Già più avanti, quando potrai destinare più capitale agli investimenti, sarai più preparato per sfide maggiori.

Guida agli investimenti: come NON iniziare ad investire?

Quando si inizia l’elenco di errori comuni degli investitori è abbastanza esteso, come non scegliere adeguatamente il broker, investire in mercati non adatti ai principianti, avere fretta e poca pazienza, mancanza di disciplina e un piano di trading, non posizionare stop loss o non rispettarli, comprare ciò che si sente o si legge in giro, comprare a caso, sovraoperare, ecc, ecc.

Ma se devo scegliere 3 errori comuni, parlerò dei seguenti:

1° errore comune nell’investimento

Scegliere il mercato sbagliato

- All’inizio dell’investimento ci sono una serie di mercati che è meglio non toccare (gli indici, le valute, le materie prime, le criptovalute) e alcuni prodotti da lasciare indietro (futuri, cfd, opzioni, warrant).

- Bisogna concentrarsi su attivi conosciuti e intuitivi: conti remunerati o obbligazioni come le Lettere del Tesoro. Successivamente, possiamo provare a investire in azioni di aziende solide. Qui includeremmo anche gli ETF.

2º errore comune nell’iniziare ad investire

Leverage

- Il leverage permette una maggiore esposizione sborsando una percentuale dell’investimento totale, chiamata garanzia. In altre parole, il trading con leva significa operare con più soldi di quelli che si hanno realmente. Questo è molto bello se si ha molta esperienza e conoscenza, perché se si fa bene i profitti sono alti, al contrario se si fa male le perdite possono portarci a perdere tutti i soldi in poco tempo.

- Evitare questo tipo di canti delle sirene quando stiamo iniziando è vitale, per sviluppare una filosofia di investimento a lungo termine e salutare.

3º errore comune nell’investimento

Psicologia – Tagliare rapidamente i profitti e lasciare correre le perdite

Questo è un classico, un problema di psicologia che succede anche agli investitori più avanzati:

- Consiste nel fatto che quando stiamo guadagnando denaro in un’operazione, tendiamo a chiuderla rapidamente per assicurarci quel guadagno. Al contrario, quando stiamo perdendo denaro non la chiudiamo rapidamente, ma resistiamo e resistiamo sperando che il mercato si giri a nostro favore e alla fine l’operazione sia vincente.

- Di fronte a questo errore, è di vitale importanza avere una strategia e attenersi ad essa, senza esitazioni. Sempre e quando questa si sia dimostrata redditizia nel corso del tempo.

Cultura finanziaria: non smettere mai di imparare

Come tutto nella vita, non si smette mai di imparare e migliorare. Nel mondo finanziario in generale e negli investimenti in particolare ancora di più.

Non importa quanto tempo tu abbia investito nei mercati, quanta esperienza tu abbia accumulato, quante conoscenze tu abbia acquisito, anche se sei un buon investitore e in generale ottieni buoni risultati, non smettere mai di formarti.

Oggi hai molti mezzi a tua disposizione per farlo:

- Libri: i migliori libri per investire in borsa.

- Newsletter: qui puoi iscriverti alla nostra newsletter

- Canali Youtube: qui trovi il nostro canale YT.

In definitiva, non è facile sapere come iniziare a investire da zero, e più se hai deciso di fare il passo. Tuttavia, la cosa più prudente sarà sempre iniziare con ciò che è più conosciuto e facile da capire per acquisire fiducia -evitando così gli errori menzionati-. E con il tempo, e man mano che acquisisci formazione ed esperienza, avrai tempo per cercare attività e posizioni più rischiose e potenzialmente lucrative.

Ti lasciamo alcuni consigli per investire diverse somme di denaro:

- Investire 1000 euro

- Investire 5000 euro

- Investire 10000 euro

- Investire 50.000 euro

- Investire 200.000 euro

FAQ su come iniziare a investire

I passi sarebbero i seguenti:

1º Formati: leggi libri, siti web, ascolta podcast…

2º Pratica: utilizza i conti demo dei broker per investire con denaro fittizio.

3º Acquisisci esperienza: inizia a investire prima con pochissimo denaro e poco a poco aumenti l’importo.

Ma soprattutto, abbi pazienza, disciplina, costanza.

La frase “senza rischio” esclude il reddito variabile (Borsa). Fondamentalmente per investire 50.000 euro avresti le seguenti alternative:

A) Deposito bancario: l’ho spiegato prima. Depositi i tuoi soldi nel deposito garantito offerto dalla tua banca, lo lasci lì fino alla fine (potrebbero essere diversi mesi o pochissimi anni) e alla fine ricevi i tuoi soldi più gli interessi che conoscevi dall’inizio.

B) Conto remunerato: l’ho anche spiegato prima. Depositi i tuoi soldi nel conto, che è come un conto corrente ma con un interesse più alto.

C) Fondi garantiti: questi fondi garantiscono che, ad una certa data futura, sarà conservato il capitale investito. Inoltre, in alcuni casi viene offerto anche un certo rendimento garantito. Ci sono due tipi: Garantiti con rendimento fisso

Garantiti con rendimento variabile

Investire 1000 euro accettando il rischio? Ci sono diverse opzioni oggi:

Oro: è sempre interessante che una parte del nostro portafoglio di investimenti sia investita in oro. È un asset che ha sempre domanda e funge anche da rifugio quando ci sono problemi.

Bitcoin: nonostante i tagli che quando si verificano sono molto forti, il suo potenziale rimane molto alto.

ETF di un indice azionario: è molto interessante beneficiare dell’aumento della Borsa, in particolare di un indice, ad esempio l’S&P 500.

Le 7 Magnifiche: a causa del forte peso e ponderazione che hanno nell’S&P 500, sono state responsabili del rally rialzista dell’indice l’anno scorso e di quanto abbiamo quest’anno.

- Relatori d'elite: una selezione esclusiva dei più influenti trader e investitori del settore.

- Trading Live e consigli pratici: strategie avanzate per migliorare il trading.

- Networking di alto livello: crea connessioni significative, scambia idee e costruisci relazioni professionali durature.

- Regali esclusivi: ogni partecipante riceverà regali unici, pensati per arricchire ulteriormente l'esperienza dell'evento.

- Partecipazione gratuita: l'accesso all'evento è completamente gratuito.